基于實證分析的A股企業財務報告對金融消費者交易決策影響的研究

2019-12-20 03:03:30高濛趙晴飛陳天賜程戈文

價值工程 2019年33期

高濛 趙晴飛 陳天賜 程戈文

摘要:金融消費者在金融交易中往往處于弱勢地位。這是因為金融消費者無法及時、有效的獲取市場信息。(張昕玥,2017)本文通過重點閱讀分析A股市場中公司財務報告后做出的交易行為,采用事件分析法判斷公司財務報告對金融消費者交易的影響,并得出A股市場目前未能完全發揮有效配置資產、促進資金合理流動作用的結論。在此基礎上,旨在探討金融消費者在公司季度報告信息接受和利用過程的主要問題,并從保護消費者利益進而提高整個金融市場效率的角度提出改進的建議。

Abstract:? Financial consumers are often in a weak position in financial transactions. This is because financial consumers cannot obtain market information in a timely and effective manner. (Zhang Xinyue, 2017) This article uses the event analysis method to judge the impact of the company's financial report on financial consumer transactions by reading and analyzing the trading behaviors made by the company's financial report in the A-share market, and concludes that the A-share market is currently not fully play the role of effectively allocating assets and promoting the rational flow of funds. On this basis, it aims to explore the main problems of financial consumers in the company's quarterly report information acceptance and utilization process, and propose suggestions from the perspective of protecting consumer interests and improving the efficiency of the entire financial market.

關鍵詞:金融消費者;A股;財務報告;交易決策

Key words: financial consumers;A shares;financial reporting;trading decisions

中圖分類號:F832.51;F272.5? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)33-0278-03

0? 引言

在一個有效的證券市場上,所有投資者都能通過各種信息渠道同時地獲得相同的信息,并做出對應理性的決策,也說明任何投資者都不可能通過“有關信息”的方式來獲取超常收益,即股票投資的“實際收益”減去其“正常收益”。而所謂的正常收益則指由市場因素及其該種股票的系統性風險所決定的。(顏淑姬,2006)

在一個富有效率的股市上,股價能夠充分及時的反映所有相關信息。(何榮華,2008)上市公司的股價通常在上市公司的年度盈利信息公布前隨著其經營業績的變化而變動,因此通過關注上市公司經營業績,就有可能在交易中獲利;在上市公司的年度盈利信息公布后,其股價趨于平穩,任何投資者都不可能利用公布的盈利信息在交易股票中獲得超常收益。反之在一個效率低下的股市中,由于存在諸多因素,股價并不能充分的反映所有相關信息。因此,在上市公司的年度盈利信息公布前,上市公司股價的變動與上市公司的經營業績之間基本上互不影響;(彭國菊,2006)而在上市公司公布年度盈利信息后,其股價就會產生明顯的波動,投資者在這段時間即可利用公布的盈利信息在交易股票中獲得超常收益。(梁錦萍,2007)

在現階段社會發展過程中,散戶在金融交易中往往處于弱勢地位。甚至可能出現盲目跟風、無法正確衡量風險等多項問題。現有研究大多提出的是:金融消費者很難了解金融信息(即各類股票披露信息)的確切含義,他們往往更理想化地認為自己所做出的金融決策必定將帶來較大的收益。在《金融研究》中也提及散戶在交易中存在過度自信的特征,這會引起過度高估私有信息精確度,導致錯誤定價信息。(徐浩峰,侯宇,2012)因此通過研究,更好地判斷中國股市的金融消費者本身對于市場的判斷能力和信息反應能力,以對中國股市大多數群體的素質做出較全面的判斷,從而更進一步地從市場弱勢群體角度找到加速中國股票市場成熟的途徑是當前迫切需要的。

1? 理論分析與研究方法

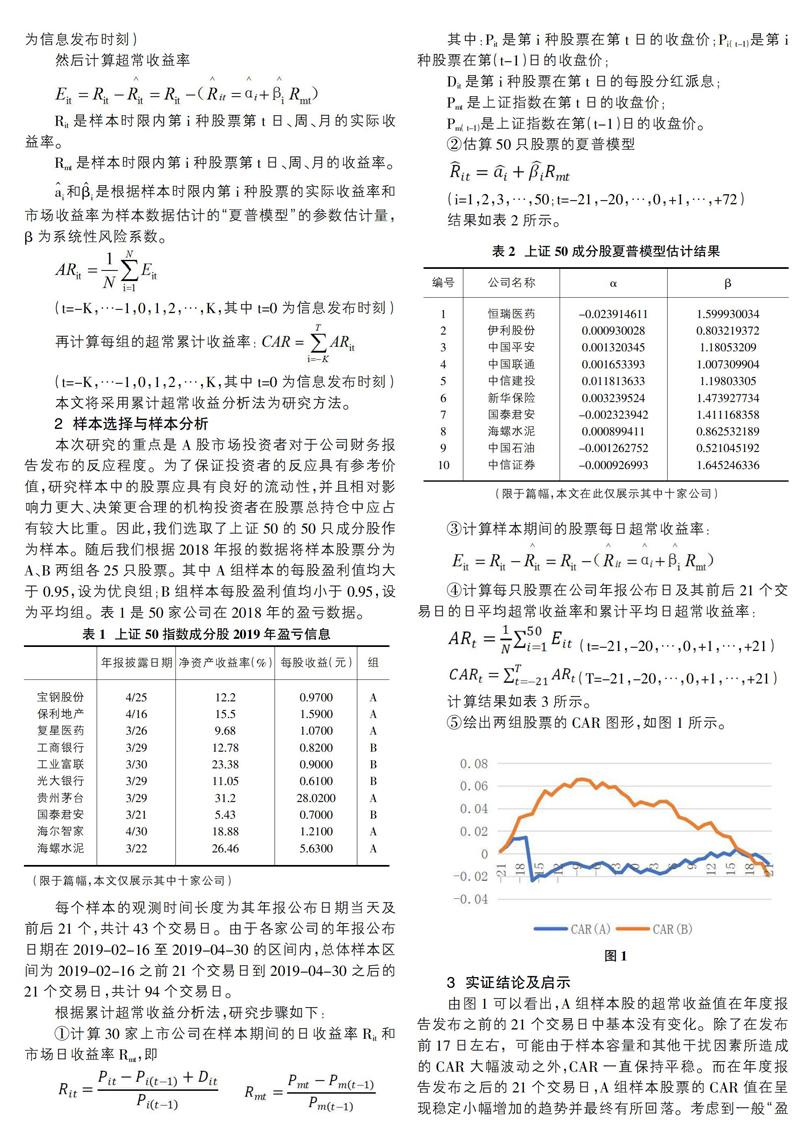

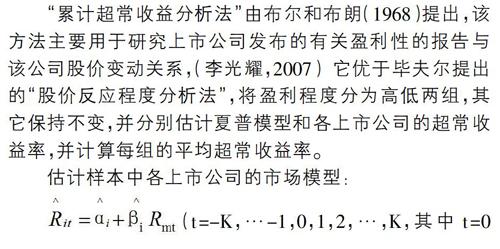

“累計超常收益分析法”由布爾和布朗(1968)提出,該方法主要用于研究上市公司發布的有關盈利性的報告與該公司股價變動關系,(李光耀,2007)它優于畢夫爾提出的“股價反應程度分析法”,將盈利程度分為高低兩組,其它保持不變,并分別估計夏普模型和各上市公司的超常收益率,并計算每組的平均超常收益率。

估計樣本中各上市公司的市場模型:

(t=-K,…-1,0,1,2,…,K,其中t=0為信息發布時刻)

然后計算超常收益率

Rit是樣本時限內第i種股票第t日、周、月的實際收益率。

Rmt是樣本時限內第i種股票第t日、周、月的收益率。

和是根據樣本時限內第i種股票的實際收益率和市場收益率為樣本數據估計的“夏普模型”的參數估計量,β為系統性風險系數。

(t=-K,…-1,0,1,2,…,K,其中t=0為信息發布時刻)

再計算每組的超常累計收益率:

(t=-K,…-1,0,1,2,…,K,其中t=0為信息發布時刻)

本文將采用累計超常收益分析法為研究方法。

2? 樣本選擇與樣本分析

本次研究的重點是A股市場投資者對于公司財務報告發布的反應程度。為了保證投資者的反應具有參考價值,研究樣本中的股票應具有良好的流動性,并且相對影響力更大、決策更合理的機構投資者在股票總持倉中應占有較大比重。因此,我們選取了上證50的50只成分股作為樣本。隨后我們根據2018年報的數據將樣本股票分為A、B兩組各25只股票。其中A組樣本的每股盈利值均大于0.95,設為優良組;B組樣本每股盈利值均小于0.95,設為平均組。表1是50家公司在2018年的盈虧數據。

每個樣本的觀測時間長度為其年報公布日期當天及前后21個,共計43個交易日。由于各家公司的年報公布日期在2019-02-16至2019-04-30的區間內,總體樣本區間為2019-02-16之前21個交易日到2019-04-30之后的21個交易日,共計94個交易日。

根據累計超常收益分析法,研究步驟如下:

①計算30家上市公司在樣本期間的日收益率Rit和市場日收益率Rmt,即

其中:Pit是第i種股票在第t日的收盤價;Pi (t-1)是第i種股票在第(t-1)日的收盤價;

Dit是第i種股票在第t日的每股分紅派息;

Pmt是上證指數在第t日的收盤價;

Pm (t-1)是上證指數在第(t-1)日的收盤價。

②估算50只股票的夏普模型

(i=1,2,3,…,50;t=-21,-20,…,0,+1,…,+72)

結果如表2所示。

③計算樣本期間的股票每日超常收益率:

④計算每只股票在公司年報公布日及其前后21個交易日的日平均超常收益率和累計平均日超常收益率:

(t=-21,-20,…,0,+1,…,+21)

(T=-21,-20,…,0,+1,…,+21)

計算結果如表3所示。

⑤繪出兩組股票的CAR圖形,如圖1所示。

3? 實證結論及啟示

由圖1可以看出,A組樣本股的超常收益值在年度報告發布之前的21個交易日中基本沒有變化。除了在發布前17日左右,可能由于樣本容量和其他干擾因素所造成的CAR大幅波動之外,CAR一直保持平穩。而在年度報告發布之后的21個交易日,A組樣本股票的CAR值在呈現穩定小幅增加的趨勢并最終有所回落。考慮到一般“盈利信息公布的有效時間”一般為公布的前后2天左右,對于這些現象的解釋有兩個,其中之一是投資者具有較高的素質,對企業年度財務報告的信息保持了較為理性的態度,沒有在信息反應區間內對其過度反應或是預判,另一種可能是投資者對于企業財務報告的信息并不關注,由此沒有進行任何針對性的交易。無論何種情況,考慮到CAR的增加發生在財務報告公布后5到16個交易日而不是從發布日起出現的趨勢,我們認為的CAR小幅增加僅僅是受外界因素影響而非受企業財務數據影響所致。

與此同時,能夠從圖1看出,B組樣本股的CAR值在截至企業年度報告公布之前8天左右都一直保持較快的增加趨勢,而此后一直到公布后21個交易日都持續減少,并最終低于樣本期開始時的初始值。可以看出,投資者在“盈利信息公布的有效時間”之前就對企業的財務狀況做出了預判并進行了錯誤的交易,并在財務報告公布之前就自行修正,這種行為一直持續到財務報告的影響力減弱。對于這種現象解釋之一是,之前投資者對于企業的財務信息的嚴重的誤判需要較長時間、大幅度的正確交易行為修正;另一種解釋是無論CAR處于持續增加還是持續減少的趨勢,都反映了投資者對于信息的不準確預判和過激反應。

綜上所述,我們還不能得出我國A股市場具有半強式有效性的結論。在信息透明度較高、針對信息反應速度較快及機構投資者影響力較大的主要成分股中,依然存在著大量投資者對企業年度報告財務信息進行錯誤預判或是缺乏信息合理消化能力。由此可見,A股市場目前未能完全發揮有效配置資產、促進資金合理流動的作用。

第一,要加強對于上市公司信息披露的監管,嚴格上市公司信息披露法規制度。(龔燕晨,2015)一些公司在財務報告中弄虛作假,對于市場中存在誤導的信息不及時澄清。監管部門應當加強上市公司財務管理,嚴格執行會計制度,依法治市,加強證券市場法制建設。

第二,要加強投資者交易。證監會、上交所和深交所已經開展投資者教育。但是整體投資者素質仍有待提高。投資者無法對上市公司披露的信息做出正確的判斷,對于市場中的噪聲產生過激反應。現階段我國A股市場投機特征依舊顯著,投資者存在不理性行為。A股市場目前仍是新型市場,處在發展初期。隨著相關法律、法規不斷完善,監管制度逐步落實,投資者素質進一步提高,A股市場將能夠發揮更強的促進資金流動、有效配置資產、服務實體經濟的作用。

參考文獻:

[1]張昕玥. 我國金融消費者權益法律保護研究[D].江西財經大學,2017.

[2]何榮華.中小企業板盈余質量與股票收益的相關性分析[D].西南交通大學,2008.

[3]彭國菊.H股上市公司盈虧信息與股價變動的實證研究[D].重慶大學,2006.

[4]梁錦萍.中國上市公司會計盈余與現金流量信息含量的實證研究[D].暨南大學,2007.

[5]李光耀.股權分置改革市場效率的實證檢驗[D].武漢科技大學,2007.

[6]徐浩峰,侯宇.信息透明度與散戶的交易選擇——基于深圳交易所上市公司的實證研究[J].金融研究,2012(03):180-192.

[7]龔燕晨.上市公司信息披露透明度與權益資本成本關系的研究[D].西安建筑科技大學,2015.