基于多BOM的鑄件成本估算模型研究

2019-12-19 02:07:13張海林夏傳良

軟件 2019年11期

關鍵詞:成本核算

張海林 夏傳良

摘? 要: 本文分析了鑄造企業成本管理的特點和當前成本管理存在的問題,并運用相關的理論、概念和管理方法,結合鑄件的生產過程特點,研究了鑄件成本估算模型,提出了一種基于多BOM的鑄件成本估算模型。本文設計開發了基于多BOM的鑄件成本估算系統,包括采購BOM、生產BOM、成本BOM、庫存BOM、設備BOM。成本BOM包括成本估算,成本核算,成本統計分析和價格管理模塊。成本估算模塊以多物料清單為數據基礎,通過抽取數據庫中存儲的模型數據估算出鑄件的生產成本;成本核算模塊可以根據鑄件生產流程上各個工部數據計算出鑄件的實際生產成本;成本統計分析模塊可以比較和分析估算成本和實際成本,以此幫助管理者標準化生產流程,降低生產成本,提高企業效益。

關鍵詞: 成本估算模型;BOM;成本核算;鑄件成本

【Abstract】: The characteristics of cost management and current problems in the cost management of foundry enterprises were analyzed in this paper. Based on the relevant theories, concepts and methods of management, the casting cost estimation model was studied combined with the characteristics of the production process of castings, and a model of casting cost estimation based on multi-BOM was proposed. A casting cost estimation system based on multi-BOM was designed and developed in this paper. The system includes purchasing BOM, manufacturing BOM, cost BOM, stock BOM, and equipment BOM, and the cost BOM includes modules of cost estimation, cost accounting, cost statistics analysis and price management. The cost estimation module uses the multi-bill of material as the data base to estimate the production cost of the casting by extracting the model data stored in the database. The cost accounting module can calculate the actual production cost of the casting according to the data of each part of the casting production process. The cost statistical analysis module can compare and analyze the estimated cost and the actual cost to help managers standardize the production process, reduce production costs, and improve enterprise efficiency.

【Key words】: Cost estimation model; BOM; Cost accounting; Casting cost

0? 引言

鑄造生產企業的原材料繁多,直接用于鑄件生產的原材料多達上百種。加上輔助材料、間接材料及用品,則多達上千種。人工管理難以保證產品成本核算的準確性,難以控制成本。這會造成材料及用品的管理不善,由此導致材料浪費、效率偏低、成本偏高等現象。根據調查分析,鑄造企業現有的成本管理問題如下。

(1)成本計劃的制定有欠科學性。 由于原材料和半成品材料的數量龐大,規劃人員往往根據歷史數據或經驗制定計劃;

(2)目前的成本數據處理方式在很大程度上依賴于人工,效率低、精度差,處理結果單一且不直觀;

(3)由于當前成本管理系統的底層數據來源于會計的記賬憑證,此信息量有限,難以滿足成本過程控制和管理決策的需要,不利于成本核算和管理決策;

(4)成本重心的轉移使當前的成本管理系統 “失控”。數據顯示,制造業產品75%的成本因素己在產品設計和開發階段確定,而僅關注生產過程成本控制和事后成本核算的現行管理系統達不到降低成本的效果;

(5)目前的成本計算和分析方法鼓勵管理者以犧牲質量為代價追求最大產出,通過增加產量稀釋間接成本,掩蓋不利因素,歪曲實際成本信息。

可以看出,在當前的成本管理系統中,信息處理基于歷史成本原理和權責發生制原則,這種成本信息可以滿足外部報表用戶的需求,但很難滿足管理決策和流程控制的需求。當前成本信息的“時滯性”使公司難以進行實時成本控制。

為了進一步挖掘降低成本的潛力,應該對成本管理的內容進行拓展,從成本源頭進行管理,以目標成本為中心,控制產品整個生命周期。專注于獲取市場競爭優勢的核心目標,“成本領先”不僅代表著一種行為,而且應該是企業的競爭策略,使企業具有競爭性的成本優勢。

文獻[1]論述了PLM的關鍵技術和體系結構,通過分析PLM過程中的產品BOM數據及企業運營數據,提出了一種基于PLM的產品數據與應用架構;文獻[2]分析構建了面向不同任務和層次的三種檢修BOM;文獻[3]研究了BOM管理方法,如產品開發過程中產品數據的版本管理和數據一致性;文獻[4]設計了一個基于云計算的超級BOM系統;在文獻[5]中,基于作業成本法原則,建立了基于BOM的飛機產品成本估算模型;文獻[6]認為適當降低快時尚供應鏈中的銷售成本,會降低供應鏈的總成本;文獻[7]分析了電柜的生產過程,提出了BOM架構,并建立了基于權重樹的BOM數學模型;文獻[8]研究了從BOM到CBOM的映射技術;文獻[9]構建了面向自制件的擴展設計BOM;文獻[10]提出了在機械加工領域為BOM引入大數據管理方案。文獻[11]提出了生產項目管理平臺設計方案,并編碼實現了該平臺;文獻[12]認為數據采集技術應大力應用于制造企業的生產車間;文獻[13]介紹了用IDEF0建立的維護BOM模型;文獻[14]在可編程控制器基礎上設計了一個新的鑄造控制系統;文獻[15]研究從產品生命周期的角度開發的復合服務物料清單(SBOM)。復合SBOM減少了數據冗余并滿足大修服務的基本要求,例如位置管理和備用部件管理。同時,其形成過程反映了產品生命周期復雜產品的數據集成。文獻[16]提出了一種基于PLM數據庫中多空間產品數據挖掘PF的新方法。產品結構樹(PST)和物料清單(BOM)用作數據源,通過挖掘物理空間,邏輯空間和產品數據的屬性空間,可以獲得PF;文獻[17]分析了訂單生產模式下鋼鐵企業產品生命周期內的多物料清單(xBOM),并依據鋼鐵企業產品結構和生產特點構建了xBOM集成模型;文獻[18]設計并實現了了運行于.NET平臺上的物料管理系統。

現有的成本控制功能大都被包含在財務軟件中,其主要功能還是進行事后成本的核算,對具有原材料種類多,成本重心前移特點的鑄造業,現有通用財務軟件中的成本核算模塊達不到支持決策的效果,且其成本計算模式也與鑄造企業實際生產情況不符。本文提出了基于多BOM的鑄件成本估算模型并開發了模型的支持系統。

1? 物料清單(BOM)概念

物料清單(Bill of Material,BOM)在產品生命周期的不同階段以不同的形式出現,在不同的生產工部具有不同的屬性。

1.1? 工程和設計BOM

工程和設計BOM(Engineering BOM,EBOM):是產品BOM的原始形式,設計部門實用它來管理形成鑄件所需的原材料清單。一般根據要生產鑄件的元素種類,設備條件,現有的原材料和不同的澆注方法等,并考慮成品率和配料成分的含量等因素,通過配方計算公式進行配料。

1.2? 工藝BOM

工藝BOM(Process planning BOM,PBOM):PBOM在進入工藝規劃部門后由EBOM生成,是工藝規劃設計部門用于管理鑄件的流程文檔,它可確定半成品和成品的加工方法、加工順序以及加工設備等相關的工藝信息。

1.3? 材料BOM

材料BOM(Material BOM,MBOM):可以從PBOM派生,包含材料編號,材料名稱,材料類型,基本尺寸,供應商,毛坯數量和采購件數量等信息。

1.4? 生產BOM

生產BOM(Manufacturing BOM,MBOM):這是制造部門管理實際產品制造過程所需的物料清單。進入車間后,應根據車間的實際生產條件重新調整PBOM,重新安排加工順序,完善施工步驟等,使PBOM變為車間的生產物料清單。

MBOM主要包含有關工藝路線,工時定額,生產進度及機床,夾具,量具和輔具的信息。

1.5? 成本BOM

成本BOM(Cost BOM,CBOM):是成本管理部門用來描述鑄件的最終成本信息,它是將設計BOM中的元素種類,規格信息,工藝BOM中的加工工藝,材料消耗等信息,材料BOM中的材料編號,毛坯數量和外購件數量等信息,生產BOM中的工時定額、刀具輔具等信息與相關價格,維修費,設備折舊費等成本信息相結合構成的數據結構。

其他BOM還包采購BOM(Buying BOM,BBOM),庫存BOM(Stock BOM,SBOM)和設備BOM(Equipment BOM,E?BOM)等。

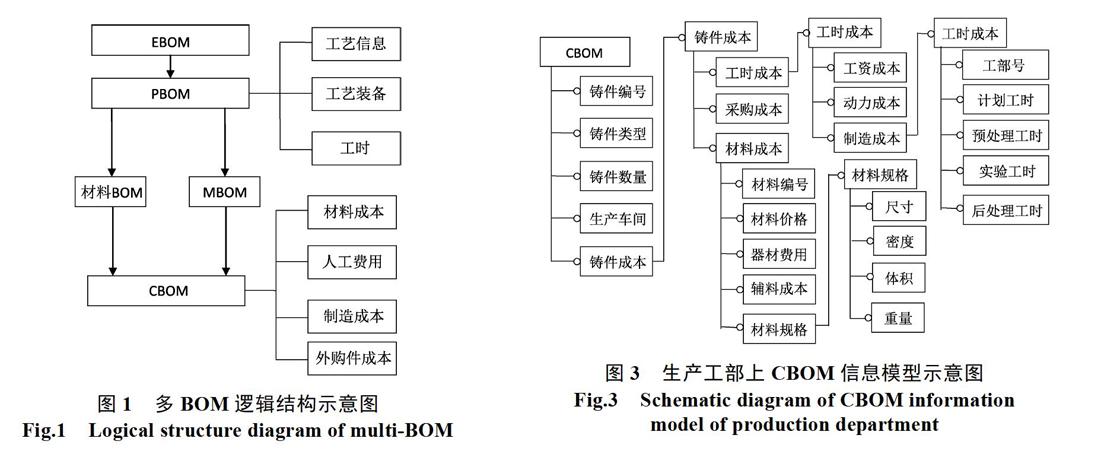

EBOM中的產品編號,產品名稱、產品結構和其他屬性是CBOM中的估算對象,產品結構樹的節點信息是產品設計成本的主要估算依據。從PBOM獲得的材料BOM可以通過材料的單價,外構件的價格和運輸成本等因素來計算出產品的材料成本。可以通過MBOM的屬性信息進行生產成本估算。MBOM的工藝信息可用于將生產成本動因定位到工部作業層,結合工時定額信息,可以計算出工序鏈中每個節點的制造成本。由于MBOM是實際生產的直接指導性文件,因此基于MBOM數據獲得的成本數據是可靠的。

這樣,成本BOM就是通過產品BOM的流程和變化形成的。產品的CBOM主要包括材料成本,采購件成本、制造成本、人工費用等。各個BOM之間的關系如圖1所示。

2? 鑄件成本估算模型的建立

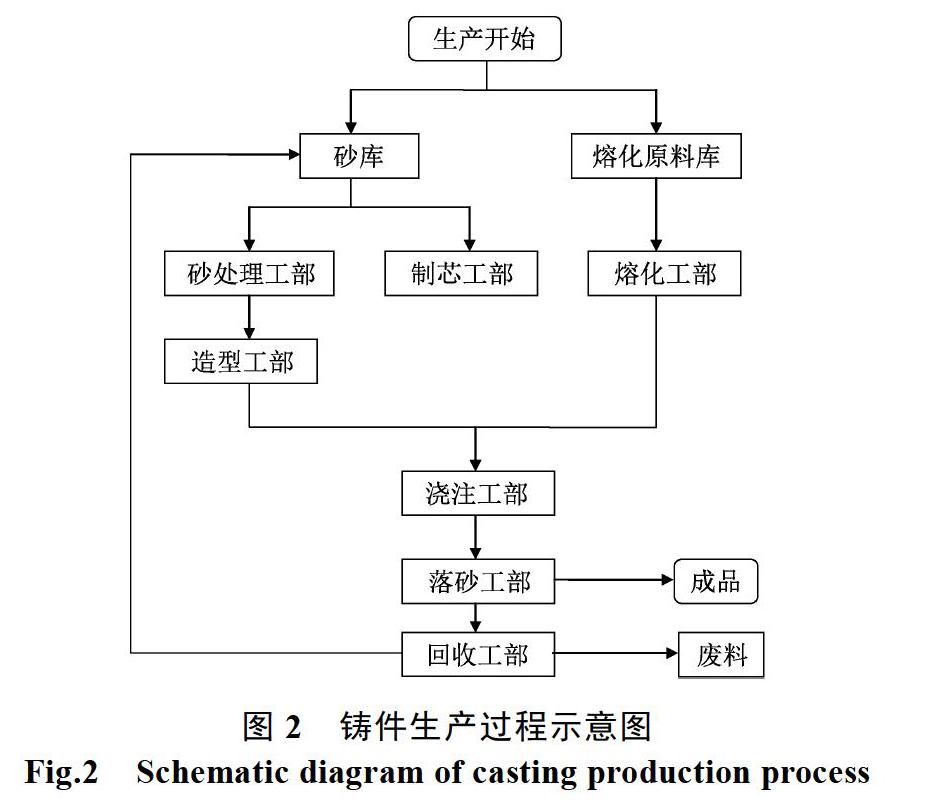

以山東省某曲軸廠為例,鑄造企業的生產過程是砂處理工部,制芯工部,造型工部,熔化工部,澆注工部,落砂工部和回收工部,示意圖如圖2所示。

根據鑄造生產過程的特點,選擇成本計算方法中的分步法作為成本估算模型的成本計算方法。即按照鑄件生產流程的順序,把各個工部作為單獨的生產模塊進行預測成本估算。

在鑄件的每個生產工部中都有必要的成本數據,這個成本信息里既包含了生產工部上的材料成本,也包含了相關的勞動力、運輸、設備損耗等相關成本信息。

某個工部上的成本BOM的組成結構如圖3 所示。

3? 鑄件成本估算模型支持系統開發與應用

3.1? 鑄件成本估算模型支持系統開發

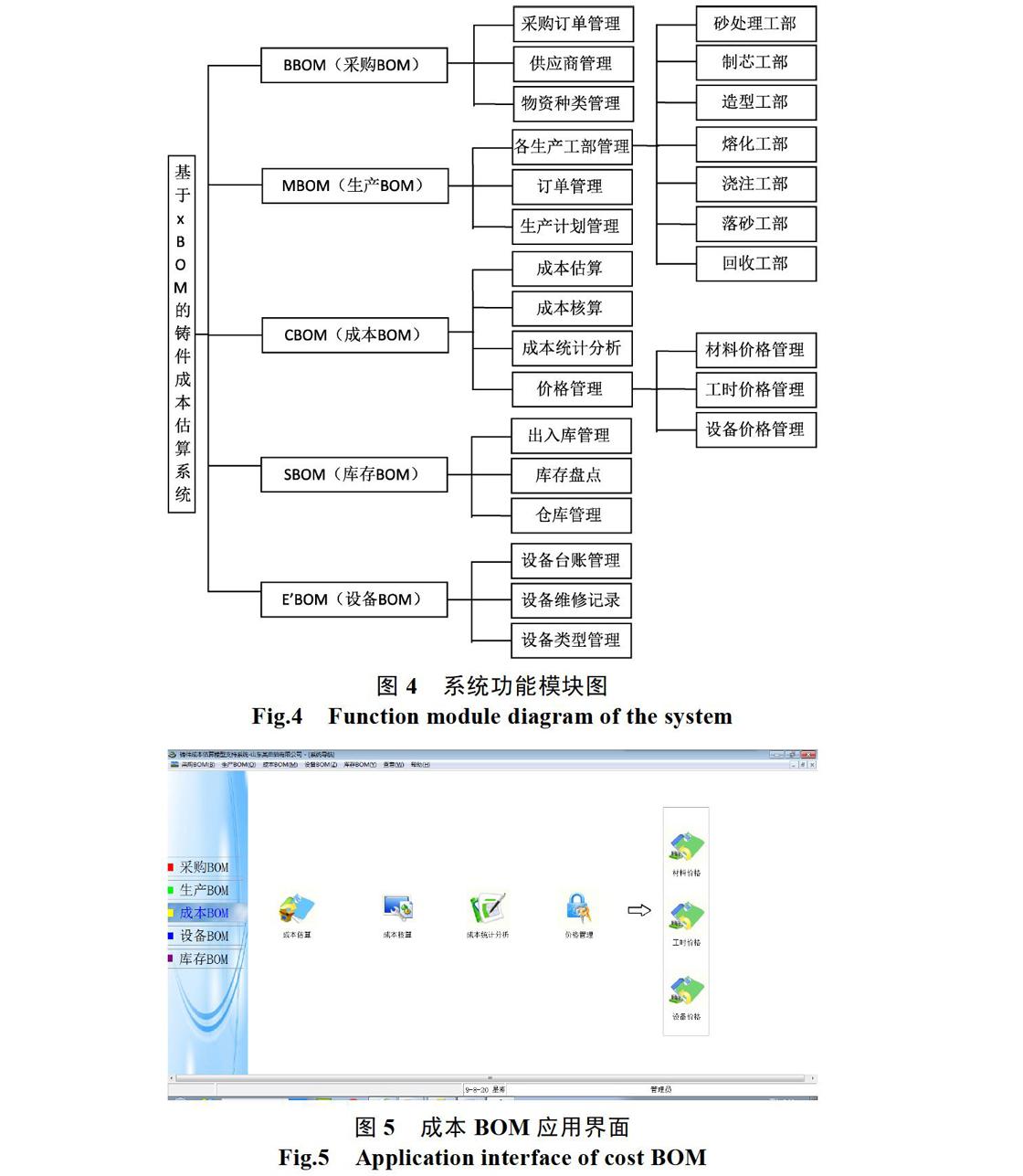

基于多BOM的鑄件成本估算模型支持系統按照“自頂向下”的開發模式進行編碼,采用Delphi XE8作為前端開發工具,使用SQL Server2015作為后臺數據庫,基于Windows7進行開發。根據上述對基于多BOM的鑄件成本估算模型的描述為支持系統設計了圖4所示功能模塊。

支持系統包括五個主要功能模塊:采購BOM,生產BOM,成本BOM,庫存BOM和設備BOM。采購BOM可實現對采購訂單,供應商和物資種類等數據的管理;生產BOM可實現對訂單,生產計劃,砂處理,制芯,造型,熔化,澆注,落砂和回收工部數據的管理;成本BOM可實現鑄件的成本估算、成本核算、成本統計分析及對材料價格、工時價格、設備價格等數據的管理;庫存BOM可以實現對入庫,出庫,倉庫等數據的管理和庫存盤點功能;設備BOM可以管理設備臺賬,維修記錄和設備類型等數據。

3.2? 鑄件成本估算模型支持系統應用

在支持系統開發完成后,根據實際生產需要進行了一些調整,并且已經穩定運行了一段時間。下面以成本BOM模塊為例說明本系統的應用情況。

成本BOM可通過成本估算獲得預測成本,實際成本可通過成本核算獲得。通過分析對比預測成本和實際成本,發現工藝、生產工部中的問題,然后通過優化原材料比率或改進生產工藝過程來降低生產成本。成本BOM的應用界面如圖5所示。

成本BOM分為四個個模塊:成本估算,成本核算,成本統計分析和價格管理。

成本估算模塊可以通過從材料BOM,工藝BOM,生產BOM、成本BOM等物料清單中提取數據來估算鑄件成本。

依據鑄件生產流程,成本核算模塊記錄從第一步的砂處理工部開始的生產成本,最終總成本的計算考慮了勞動力成本,運輸成本和設備損耗等因素。查詢數據時,可以查到某鑄件總成本和每個工部上的生產成本。

成本統計分析模塊可以比較和分析成本估算模塊獲得的預測成本和成本核算模塊獲得的實際成本。還可以比較和分析生產過程中的各工部上的預測成本和實際成本。為了確定該工部的生產工藝及材料比率是否需要進一步優化,如果達到預測的目標成本,將對下一工部的兩個成本進行比較分析。如果沒有達到目標,查找問題出現的原因,改善工藝或材料比率,使其更完善,達到預期的成本。

價格管理模塊管理材料價格,工時價格和設備價格等數據。

4? 結語

(1)將BOM概念引入鑄件成本估算中,提出了基于多BOM的鑄件成本估算模型。

(2)基于Windows7平臺開發了基于多BOM? 的鑄件成本估算模型支持系統,該系統界面友好,操作方便,已經在某曲軸廠穩定運行了一段時間。運行過程中能夠幫助管理人員及時、準確的了解到鑄件生產流程中各工部上的實際成本及預測目標成本,可以對二者進行對比分析,及時發現各工部中出現的問題并進行糾正,達到降低生產成本的? 目的。

(3)基于多BOM的鑄件成本估算模型建立過程中應用了多個BOM和作業成本法,論文中對本量利分析應用不足,后續系統將補充本量利分析方面的應用。

參考文獻

[1]燕昊, 何淳真, 康瑩. 基于PLM的數據知識分析與應用[J]. 計算機技術與發展, 2018, 28(4): 95-98.

[2]劉曉冰, 趙國志, 周春柳. 面向復雜裝備的檢修BOM構建[J]. 計算機工程與設計, 2019, 40(3): 894-901.

[3]張輝, 石勝友, 石倩. 面向PLM的BOM數據管理與實踐[J]. 制造業自動化, 2018, 40(8): 30-34.

[4]魏映婷, 倪靜. 基于云計算的超級BOM設計與實現[J]. 軟件導刊, 2018, 17(4): 135-137.

[5]閆彥, 張振明, 田錫天. 基于作業成本法的飛機產品成本估算研究[J]. 機械設計與制造, 2008, (10): 229-231.

[6]楊旭東, 陳婷, 梁瀟聆. 基于成本最優的快時尚供應鏈CODP定位模型研究[J]. 軟件, 2018, 39(5): 189-193.

[7]劉冰峰, 馮自欽. 電柜生產企業BOM體系結構研究與應用[J]. 制造業自動化, 2013, 35(7): 34-38.

[8]李啟銳, 彭志平, 崔得龍. BOM到CBOM的映射技術及其應用研究[J]. 計算機工程與應用, 2016, 52(16): 244-250.

[9]王延軍, 崔嘉超, 張克. 面向自制件工藝的擴展設計BOM構建[J]. 制造業自動化, 2019, 41(6): 139-142.

[10]陽詠梅, 候濤, 張桂成. 以XBOM為主線的全生命周期大數據管理方案[J]. 現代工業經濟和信息化, 2019, (180): 69-71.

[11]陳端迎. 面向建筑工程設計院所的生產項目管理平臺研究與設計[J]. 軟件, 2015, 36(10): 108-110.

[12]童群. 數字化車間生產現場數據采集與智能管理研究[J]. 軟件, 2018, 39(8): 178-180.

[13]CAI Zhi-qiang, ZHAO Jiang-bin, SI-Shu-bin. Modeling and Application of Maintenance Bill of Materials for Complex Equipment[J]. Journal of Donghua University (Eng. Ed.), 2016, 33(2): 300-304.

[14]李鵬飛, 張壽明, 張騰騰. 鋁合金半連續精密鑄造控制系統應用研究[J]. 軟件, 2018, 39(5): 38-42.

[15]Chunliu Zhou, Xiaobing Liu, Fanghong Xue. Research on static service BOM transformation for complex products[J]. Advanced Engineering Informatics, 2018, 36: 146-162.

[16]HU Xiang-yang, PENG Wei-ping, LEI Jin. A new product family mining method based on PLM database[J]. Journal of Central South University, 2017, 24: 2513-2523.

[17]劉曉冰, 王雅君, 蒙秋男. 鋼鐵企業基于多物料清單的成本計劃模型研究[J]. 中國管理信息化, 2010, 13(2): 73-77.

[18]周洲, 侯開虎, 張慧等. 基于NET平臺的物料管理系統的設計與實現[J]. 軟件, 2018, 39(7): 177-181.

猜你喜歡

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:54

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

行政事業資產與財務(2015年23期)2015-10-26 03:13:14

河南科技(2014年22期)2014-02-27 14:18:03

中國工程咨詢(2014年5期)2014-02-16 06:27:20

中國工程咨詢(2013年6期)2013-02-13 02:54:12