戰略管理會計在商業銀行的應用

——以中國民生銀行為例

2019-12-17 06:45:32寧夏理工學院吳姣蔡建鋒

中國商論 2019年23期

寧夏理工學院 吳姣 蔡建鋒

目前,全球經濟發展每天都在面對多種多樣的變化,越來越多的跨國企業及商業銀行進入中國市場,全球文化與經濟交流越來越頻繁。結合當前實際,對企業管理制度進行戰略化改進,提高企業自身的競爭力。將企業的進一步發展立足于企業管理的戰略性實施,并針對企業自身獨有的問題進行精準分析,制定合理的計劃,并確保該計劃能夠有效實施。商業銀行也應針對自身的問題制定計劃,從戰略的角度考慮問題從而取得更加長遠的發展。

1 中國民生銀行戰略管理會計應用案例分析

中國民生銀行成立于1996年1月12日,是最早由一家民營企業發起成立的全國性股份制商業銀行。自1996年,中國民生銀行從剛成立僅有約13.8億元資本金的銀行,發展成為資產總額為5.5億元,核心資本為3315億元、分支行3000 家、在職員工超過6萬人的全國性股份制商業銀行。

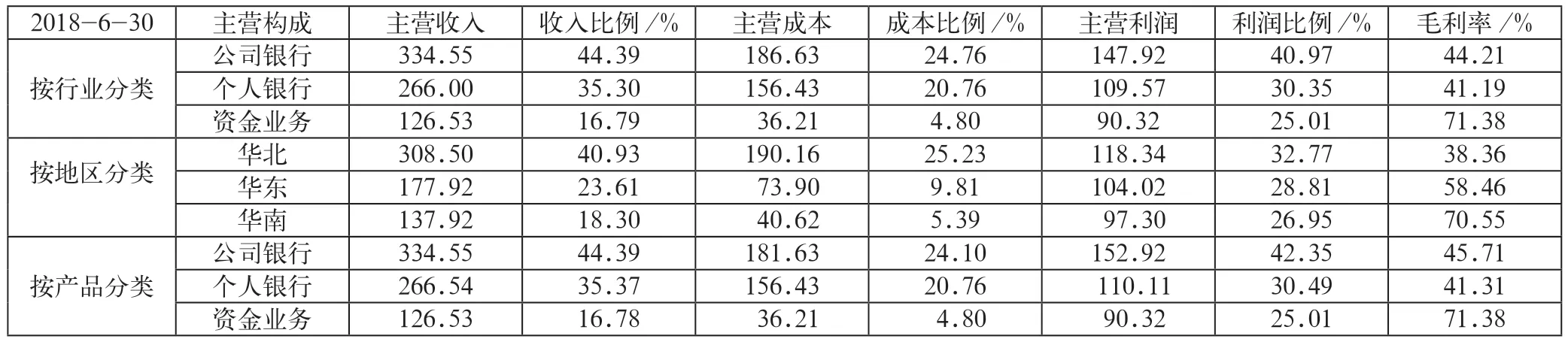

中國民生銀行的主營業務收入主要由公司銀行、個人銀行業務、資金業務和其他業務構成。表1以截至2018年6月30日民生銀行主營業務構成為例。

由表1可以看出,截至報告期末,全行戰略民企客戶數量達到354戶,存款日均1932.63億元,比上年末增長8.92%,公司銀行業務收入占主營業務收入的近一半,其次是個人銀行業務占主營業務收入的35.34%,此外,由表1可看出中國民生業務主要分布在華北地區,華南、華東地區業務有待擴展,不斷完善產品服務體系,提升綜合化經營能力。

表1 2018年6月民生銀行主營業務構成分析(單位:億元)

2 中國民生銀行戰略管理會計系統作業方法應用

作業成本法的具體案例分析。

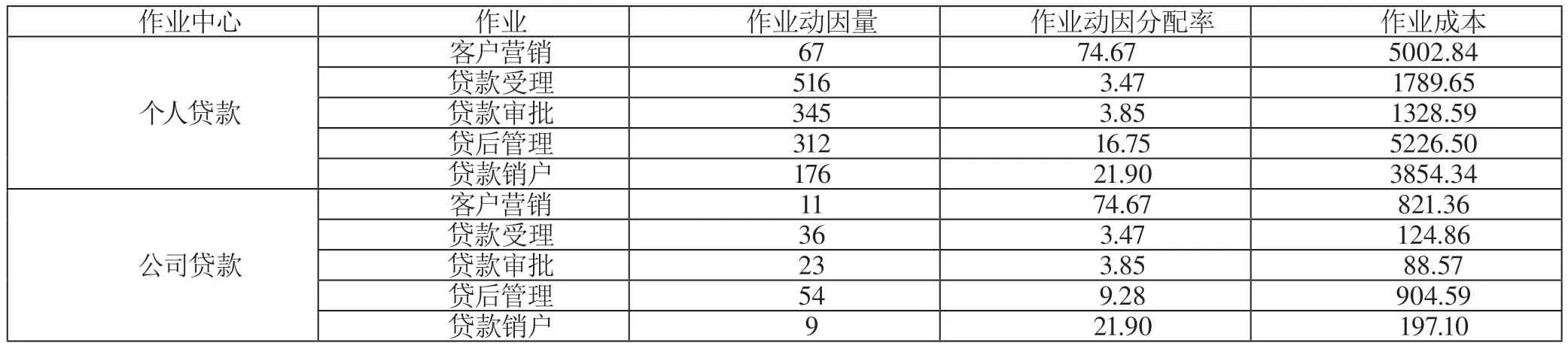

資源動因是指資源各個作業消耗的方式和原因,是資源成本分配到各個作業中心的標準。以中國民生銀行XZ支行貸款中心為例,人事、場地設備、業務管理和系統費用按照工時進行分配,營銷費用以營銷的次數進行分配等。

具體的金額和資源動因情況匯總如表2所示。

表2 資源成本動因表(單位:萬元)

表3 資源動因量數據表(單位:萬次)

表4 作業成本數據(單位:萬元)

由表3可知,客戶營銷消耗工時最多,貸后管理印刷次數最多。而貸款業務則很少甚至不需要安全防衛,因此我們可以通過作業成本法的資源耗費和資源動因進行各個項目的比較。

由表4可以得出,商業銀行進行戰略管理中的作業成本法能計算出各個產品項目的資源消耗情況,進行成本的跟蹤管理,有助于資源更高效率的分配。在民生銀行戰略管理會計的實施中,作業成本法是十分有效的分析方法,能夠及時定位并找出需要改進的產品項目,分析出產品項目的收益能力,有效提高民生銀行產品項目的資源應用效率,從而實現民生銀行戰略管理會計的更好實施。

3 中國民生銀行戰略管理會計的應用成果分析

作業成本法是戰略管理會計的重要工具,而中國民生銀行戰略管理會計應用的最終目的都是提高銀行的效益,中國民生銀行的戰略管理會計實施的成果如何,都能體現在該銀行的財務報表數據上。因此,筆者通過對民生銀行財務報表進行分析,就可以得出民生銀行的戰略管理會計的應用成果。

3.1 總資產及總資產增長率分析

中國民生銀行總資產數自2009年以來一直處于上升趨勢,但是每年資產增長率變化較大,總資產增長率最高是2012年的43.95%,而2017年增長率卻為0%,因此可以看出,2017年中國民生銀行總資產沒有增長。2009—2012年間民生銀行總資產快速發展,而這種情況的原因之一就是民生銀行制定了新的戰略目標。2016年中國民生銀行總資產增長30.53%,這是因為中國民生銀行在2015年實施了“鳳凰計劃”。雖然中國民生銀行的總資產在2017年沒有增長但是由于互聯網金融的沖擊及我國對于銀行的政策的改革,民生銀行在此種形勢之下能夠保持總資產數較為穩定,凈利潤也有所提高。

3.2 資產利潤率分析

中國民生銀行總資產數從2009年以來一直不斷上升,而資產利潤率總體趨于穩定,在市場經濟下行的情況下,保持小范圍波動的穩定性,并不受大環境金融環境的影響,實現資產利潤率的基本穩定,由此可以看出戰略管理會計的實施具有一定的成效。

4 民生銀行戰略管理會計實施存在的問題

4.1 數據信息存在虛假,反饋不及時現象

民生銀行目前通過設立不同程度的檢查反饋機制確保數據的準確性,但由于營業部業務較為繁忙,銀行員工對于該戰略管理系統認識的不深刻,因此在一定程度上變為了流于形式的產物。在月底考核階段,銀行員工為了能夠達成指標,會進行大量短暫性存款的吸引,雖然在短期內完成了任務,但并沒有實質性的完成,而造成數據的不準確。

4.2 作業成本法實施存在缺陷

民生銀行作為全國性股份制商業銀行,涉及的業務范圍較廣,同時銀行作為一種特殊的企業,所經營的產品是特殊無形的資金產品。因此,在歸納資源及變動原因時,在實行成本管理與核算時會存在不同程度的問題,在理論計劃上能歸集動因但在實踐中不能準確實施。

4.3 績效管理系統有待改進

民生銀行目前的績效考核機制的主體主要是各部門,并由各部門將任務分配到部門以下各職員。因此該管理機制使各部門僅考慮到自身的效益,并且對于員工的業績考核僅限于對于該崗位水平,造成對于行里整體的戰略目標不清晰,而不能對于整體利益的實現作出準確的判斷。

5 戰略管理會計體系在商業銀行應用的對策建議

5.1 建立符合戰略管理會計的信息核算系統

要適時完善商業銀行市場戰略定位,結合新的會計信息核算系統,確定商業銀行內外部優勢,才能更好地配合戰略管理會計信息系統的實施。

5.2 建立合理的績效考評體系

商業銀行績效評價體系是保證銀行計劃目標有效實施的重要方法,因此在制定績效目標時,需要立足于商業銀行的客觀情況得出的準確數據。同時,在使用數據時,也需要參照商業銀行市場競爭目標的相關信息和本銀行的實際情況,在設置績效考核目標時,也應當根據實際情況來制定,不能指定過高導致達不到反而喪失了原本的意義,同時也會使銀行員工產生厭倦心理。建立合理的績效考評體系,就需要結合銀行自身內外實際,在穩定經營的基礎上不斷實現發展。

5.3 完善作業成本法實施

民生銀行在實施作業成本法時,由于所轄業務較多,業務流程復雜,涉及的工作人員較多,因此在歸納資源及變動原因時,在實行成本管理與核算時會存在不同程度的問題時,就會影響最終數據結果得出的準確性,而確定成本動因是工作重點。因此筆者認為可以設置專人對于該項結果進行專人專項統計,確保統計數據和最終數據結果的準確性。

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

大眾投資指南(2020年10期)2020-07-24 08:03:40

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

消費導刊(2017年20期)2018-01-03 06:27:21

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

故事大王(2016年7期)2016-09-22 17:30:08

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35