中國郵輪產業發展報告(2019)正式發布

2019-12-16 08:16:29張濤,楊雪

中國水運 2019年11期

關鍵詞:報告

張濤,楊雪

摘 要:2019年10月10日,上海工程技術大學、上海國際郵輪經濟研究中心與社會科學文獻出版社在2019 Seatrade亞太郵輪大會聯合發布了《郵輪綠皮書:中國郵輪產業發展報告(2019)》(中英文版)。報告對2018-2019年世界及中國郵輪經濟發展形勢及未來趨勢進行了介紹,對中國郵輪經濟全產業鏈發展的最新進展和發展思路進行分析研判,并提出具有前瞻性的對策和建議。

關鍵詞:綠皮書;郵輪產業;郵輪市場;報告

中圖分類號:U695.1+ ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ?文章編號:1006—7973(2019)11-0016-03

1 全球郵輪旅游市場增長超預期

《中國郵輪產業發展報告(2019)》是由上海工程技術大學、上海國際郵輪經濟研究中心組織國內外郵輪業界著名專家學者,根據全球及中國郵輪產業發展形勢編寫的年度研究報告,是社會科學文獻出版社“皮書系列”的重要組成部分。本年度“郵輪綠皮書”是該系列出版物的第6本,由總報告、專題篇:新時代郵輪經濟改革與創新、產業發展篇、政策建議篇、附錄等五個部分組成,內容體系更具完善,更具有前瞻性。本書以總報告形式對2018-2019年世界及中國郵輪經濟發展形勢及未來趨勢,通過十大熱點介紹中國郵輪經濟最新熱點信息。緊隨我國郵輪經濟由“高速增長”向“高質量、高品質”轉變,以及“郵輪旅游”向“郵輪經濟全產業鏈” 跨越式轉變,緊跟長三角一體化國家戰略的實施,特別對郵輪經濟全產業鏈戰略以及長三角郵輪旅游目的地發展進行專題研究,更好服務國家戰略發展。本書產業發展篇、政策建議篇,全面而深度地對中國郵輪經濟全產業鏈發展的最新進展和發展思路進行分析研判,并提出更具有前瞻性的對策建議,更好地推動中國郵輪經濟全產業鏈戰略的實施,提升郵輪產業能級,服務國家和地方經濟的高質量發展。

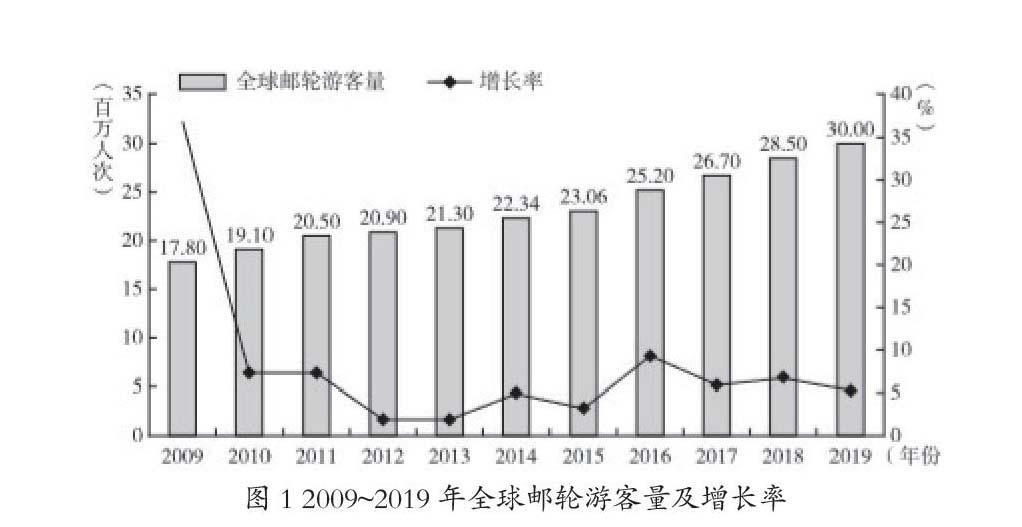

綠皮書指出,郵輪經濟具有規模大、增長穩定、聚集性強的顯著特點,逐步成為沿海港口城市產業轉型升級和城市功能提升的特色產業,成為推動海洋經濟發展的新動能。據國際郵輪協會(CLIA)統計數據,2018年全球郵輪游客量達到2850萬人次,同比增長7%(見圖1),高于國際郵輪協會(CLIA)最初預測的2820萬人次,增長速度超出預期。北美地區郵輪游客量達到1420萬人次,同比增長9%,依然是全球最大的郵輪市場。其中,沿岸國最多的海域加勒比海地區憑借優良的港口資源、豐富的旅游資源、良好的氣候條件等優勢條件,一直是全球最為熱門的郵輪旅游目的地,集聚著眾多的郵輪品牌、豐富的郵輪航線和來源廣泛的游客,2018年郵輪游客量達到1130萬人次,同比增長6%,繼續保持郵輪目的地世界第一的絕對優勢地位;阿拉斯加郵輪旅客數量超過100萬人次,同比增長13%。亞洲地區郵輪旅客量增長了5%,達到420萬人次。地中海地區郵輪旅客量增長了8%,超過400萬人次。

國際郵輪協會(CLIA)對郵輪旅游市場的發展前景持樂觀態度,預測2019年全球郵輪游客量將達到3000萬人次,并在2025年將達到3760萬人次,表明國際郵輪市場具有良好發展前景和市場潛力。全球郵輪市場主要集聚在加勒比海、亞太地區、地中海、北歐及西歐、澳大利亞、阿拉斯加等區域,這六大區域占據85%的份額。加勒比海依然是全球郵輪市場最集聚的區域,游客量占據全球近40%的市場份額,2018年達到38.4%。亞太地區經濟發展水平不斷提升,為郵輪旅游在亞太地區的發展提供了很好的客源基礎,具備較大的增長空間,游客量占據全球郵輪市場的份額從2013年的8%增長到2018年的15.1%,成為全球僅次于加勒比海的第二大郵輪市場。

2 年輕化、短途化、區域多元化成為郵輪市場亮點

郵輪旅游成為時尚,帶動了郵輪市場的迅猛發展,郵輪市場亮點紛呈特征明顯。

——亞洲郵輪游客年輕化趨勢明顯。“綠皮書"指出,亞洲郵輪市場游客平均年齡為45.4歲,與2017年的45.6歲基本一致。近年來亞洲郵輪市場游客平均年齡并未發生明顯變化,50歲以上占比50%左右,是客源市場最為重要的組成部分,這也與國際郵輪市場游客年齡特征基本相符。2018年,亞洲郵輪游客平均年齡為45.4歲,19歲及以下游客占比為13%,20~29歲占比9%,30~39歲占比16%,40~49歲占比為14%,50~59歲占比為17%,60~69歲占比為21%,70歲及以上占比為10%。印度郵輪游客年齡處于較低水平,平均年齡為37歲,印度尼西亞郵輪游客平均年齡為39歲,而日本郵輪游客年齡較大,平均年齡為57歲。

——短途航線依然是亞洲郵輪產品主力。綠皮書指出,短航線依然是亞洲郵輪市場的主要特征,2018年,62%的游客選擇4~6晚的航線產品,出行平均時間為4.9天,是全球郵輪市場航程最短的區域市場。2017年4~6晚短航線依然是主力航線,占到總量的66%,而2016年為64%,同比增長2個百分點,3晚及以下的產品占比26%,2016年占比為27%,下降1個百分點,因此6晚及以下的產品依然占有絕對比例,總占比達到92%。雖然不少郵輪公司嘗試開發7天6晚甚至更長的航線,但6晚及以下的航線依然是最重要的組成部分,7晚的產品僅占4%,比2016年下降2個百分點,8晚以上的產品占比僅為15%。

——郵輪市場區域多元化特征逐步明顯。“綠皮書”指出,世界郵輪航線分布比較集中,全球郵輪旅游活動的主要區域為加勒比海地區、歐洲/地中海區域、亞洲/南太平洋、阿拉斯加、墨西哥西海岸等,其中加勒比海地區和歐洲/地中海區域是最為密集的郵輪旅游活動區,郵輪到訪量占全世界的一半以上。現代化郵輪旅游起源于經濟發達、水域條件良好、海洋文化較為成熟的北美地區,北美地區的郵輪旅游已有50多年的發展歷程,市場培育了大量的郵輪公司,使得北美地區成為全球郵輪旅游最為發達和最具活力的市場區域,也使得北美地區成為全球郵輪旅游發展的樣板地區。美國郵輪市場一直引領著世界郵輪旅游市場的發展,近年來美國游客量占據全球郵輪游客量的50%左右,英國和德國共占15%左右,澳大利亞、意大利和加拿大合計占12%左右。全球郵輪市場的集中度較高,全球90%左右的郵輪游客來自美國、德國、英國、澳大利亞、意大利、加拿大、中國、法國、西班牙、挪威等10個國家。隨著亞太地區郵輪市場規模的逐步擴大、市場滲透率的提升,以及新興郵輪市場的逐步崛起,郵輪市場的區域多元化特征逐步明顯。

綠皮書指出,居民收入水平的不斷提升是郵輪經濟健康可持續發展的重要基礎。在反映居民消費能力的指標中,人均可支配收入是較好的指標,居民購買力的提升將有利于現有旅游市場的發展和潛在市場的開發。2018年全年全國居民人均可支配收入為28228元,比上年增長8.7%,扣除價格因素,實際增長6.5%。全國居民人均可支配收入中位數24336元,增長8.6%。居民消費能力增強,助推了郵輪經濟消費增長。

3 中國郵輪市場規模增長進入戰略調整期

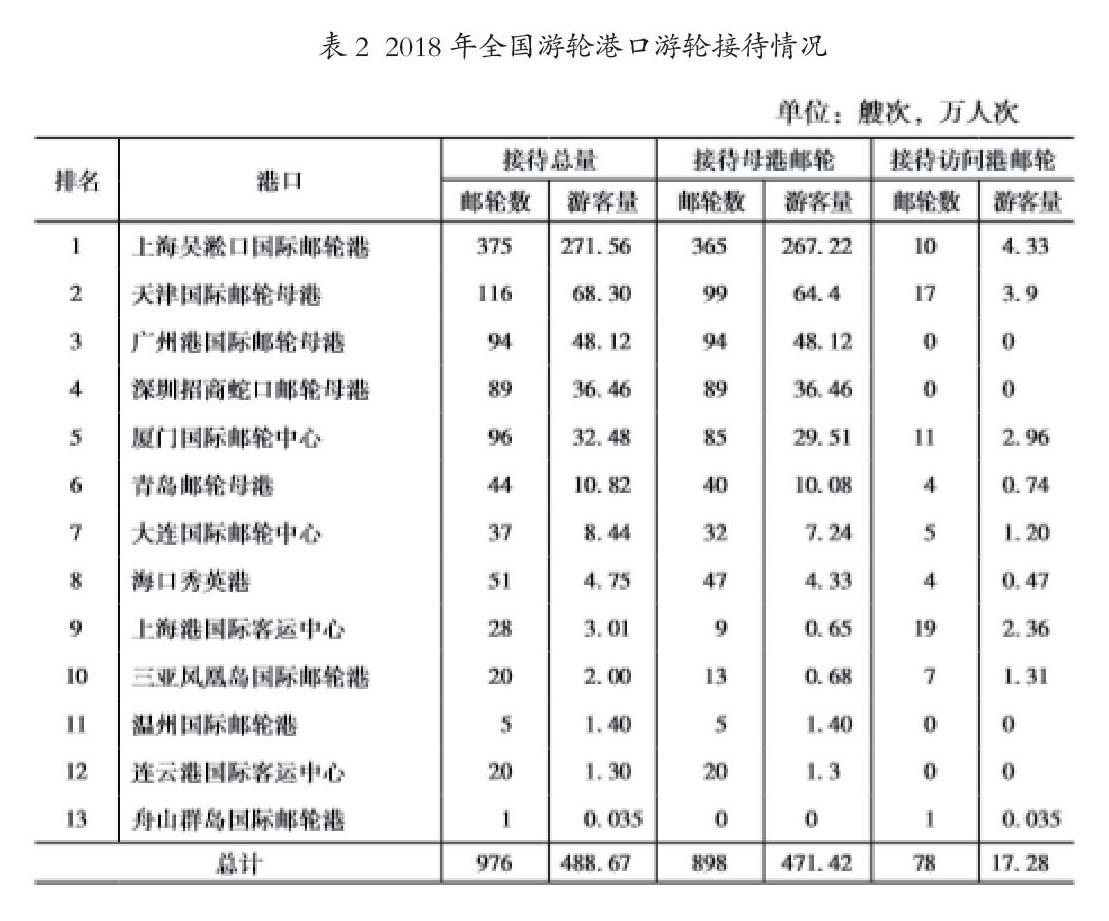

綠皮書指出,隨著部分國際郵輪公司進行全球戰略布局調整,中國郵輪市場自2017年起首次出現增速放緩,2006~2011年為萌芽階段,年平均增長率為36.74%;2012~2016年為快速成長期,年平均增長率為72.84%;2017年增長率為8%。中國郵輪旅游市場在經歷了十多年的高速迅猛發展后,2018年進入由“高速度增長”轉向“高質量、高品位發展”的戰略調整期。2018年中國郵輪港口接待郵輪976艘次,同比下降17.3%;接待出入境游客量為488.67萬人次,同比下降1.2%。其中,接待母港郵輪898艘次,同比下降15.84%;接待母港出入境游客量為471.42萬人次,同比下降0.58%。依據接待出入境游客量排名,中國十大郵輪港口分別為上海吳淞口國際郵輪港、天津國際郵輪母港、廣州港國際郵輪母港、深圳招商蛇口郵輪母港、廈門國際郵輪中心、青島郵輪母港、大連國際郵輪中心、海口秀英港、上海港國際客運中心、三亞鳳凰島國際郵輪港等。郵輪市場客源呈現高度集聚特征,前五大郵輪港口共接待770艘次,占全國比重為78.8%,接待出入境游客量達到456.92人次,占全國比重為93.5%。其中,上海吳淞口國際郵輪港依然占據全國半壁江山,接待郵輪375艘次,同比下降19.53%,占全國比重為38.42%;接待出入境游客量為271.56萬人次,同比下降6.84%,占全國比重為55.57%,以絕對優勢保持全國第一大郵輪母港地位。由招商局集團參與的郵輪港口城市中,天津、青島、上海、廈門、深圳等五個城市接待郵輪游客量約為422.6萬人次,約占我國2018年全國總接待郵輪游客量的86.5%。華東、華北市場增速放緩,華南市場增長顯著,前五大郵輪港中,上海、天津郵輪港口游客接待量呈現一定下降趨勢,上海吳淞口國際郵輪港游客接待量下降6.84%,天津國際郵輪母港游客接待量下降27.49%,華南市場呈現顯著增長態勢,廣州、深圳、廈門接待游客量分別增長20%、92.91%、100.74%(見表2)。

綠皮書指出,為推動中國本土郵輪船隊的發展,從2013年開始探索,先后有“海娜號”“中華泰山號”“天海新世紀號”“鉆石輝煌號”等中資郵輪開展運營,但都面臨著運營經驗不足、經營虧損巨大的壓力。2018年9月,“天海新世紀號”正式退出中國市場。2018年3月,中船集團與嘉年華集團在香港合資成立中船嘉年華郵輪公司,注冊資本為55億美元,其中中船集團占股60%。向嘉年華集團購買“大西洋號”“地中海號”2艘現有郵輪,并規劃到2029年,中船嘉年華將擁有8~10艘郵輪,打造全球最大中資郵輪公司。另外,中國旅游集團與中遠海運集團合資成立星旅郵輪國際有限公司,在廈門設立國內運營中心,首艘郵輪命名為“鼓浪嶼號”,標志著中國本土郵輪運營進入國家隊時代,相較于民營郵輪公司具有更好的資源和平臺優勢。

4 郵輪經濟全產業鏈發展仍存在四大瓶頸

展望未來,中國郵輪經濟全產業鏈發展仍存在四大瓶頸:

——郵輪產業鏈發展總體性規劃亟須建立。雖然我國郵輪碼頭游客接待總量呈上升態勢,但郵輪經濟依然不夠明顯,各個沿海城市郵輪都是自主性、自發性發展,缺乏全國性的郵輪產業鏈規劃,使得“看得見的手”引導性不足。在全國各地郵輪港口經濟發展極為不均衡的情況下,各地依然推進郵輪港口擴容,盲目興建郵輪母港,但郵輪接待量與港口能級嚴重失衡,部分港口甚至無船停靠。除上海、海門提出郵

輪建造外,福建、廣州、天津等地也提出推動郵輪建造,并且不少地方還提出推動建立郵輪船供中心。所以需要進行全國“一盤棋”的郵輪總體規劃,明確各地的發展定位和產業布局,加強多區域之間的聯動發展,避免盲目競爭,更好推動中國郵輪產業發展。

——郵輪設計建造支持政策亟待加大。我國在郵輪設計建造方面起步較晚,涉及郵輪設計建造的相關核心技術掌握得比較少,從而使得技術沉淀較少。郵輪設計建造的發展,不僅需要自身的技術和管理能力,還需要更多的郵輪設計建造配套企業的集聚,這就需要設計更多的優惠政策吸引國內外郵輪設計建造企業。郵輪設計建造需要強大的資金實力的支撐,尤其是在前期的郵輪研發設計階段,面臨著投入大、幾乎無收益的困境,并且郵輪建造是高風險的行業,需要大量的資金支撐,所以需要更大的政策扶持,急須保稅加工等便利化政策以及相應的稅收優惠政策。

——國內外郵輪龍頭企業產業集聚能力有待提升。目前世界郵輪產業主要集聚在北美和歐洲地區。北美地區以郵輪總部及配套產業為主,世界郵輪設計建造及配套產業主要集中在歐洲地區。目前國際郵輪領域標準基本由外國壟斷,中國企業進入郵輪產業的門檻和壁壘很高。高水平的郵輪經濟發展需要推動全球各類相關企業的集聚,形成產業集群。郵輪修造國外高度壟斷,目前配套產業集群主要集中在歐洲,我國推進國產大型郵輪修造,但尚未掌握郵輪修造的自主知識產權,缺少本土化的郵輪建造功能性平臺,郵輪核心部件的自主研發及供應鏈管理方面較為欠缺,郵輪產業要素集聚效應偏低,區域輻射及帶動效應有限。國內外優質郵輪企業集聚程度依然較低,郵輪龍頭企業對產業要素的整合能力有待進一步增強。

——缺少郵輪經濟產業鏈發展的開放型政策體系。發展新興經濟,提升經濟貢獻需要強有力的政策支撐。郵輪產業是典型的口岸經濟,具有高度的全球化、外向型特征,與國際郵輪經濟所需政策環境高度契合,對于資本流動便利化有著較高的需求,并且是高度資本密集型經濟,對融資租賃、航運保險等有較高的需求。尤其是郵輪修造國外高度壟斷,目前配套產業集群主要集中在歐洲。上海在大型郵輪修造領域將直接參與全球最高水平競爭,但缺乏自貿區政策優勢,面臨著郵輪產業資本流動便利化較低、融資租賃準入門檻較高、監管制度便利化不足等問題,對吸引全球企業推進郵輪產業要素集聚有較大的限制影響,不利于提升郵輪產業經濟貢獻。

綠皮書指出,當前,郵輪經濟政策進入紅利釋放期。我國郵輪旅游已經實現了從小眾旅游向大眾旅游轉變,社會各界對郵輪經濟發展戰略意義的認識更加清晰,因此,國家及地方政府在2018~2019年密集出臺郵輪經濟扶持政策,尤其是出臺郵輪經濟政策的層級大幅度提升,郵輪經濟政策的精準性顯著增強,制約郵輪經濟高質量發展的瓶頸很大程度上得以突破。隨著相關郵輪經濟政策的逐步落實,政策紅利將進一步釋放,必將推動中國郵輪經濟更好發展。需要地方政府加強與各級主管部門的對接,推動郵輪經濟相關政策法規集成創新,爭當郵輪經濟政策試驗田,把政策紅利轉化為推動郵輪經濟發展的強大動力。

郵輪經濟是典型的口岸經濟,具有全球化、外向型特點,國際郵輪產業普遍集聚于經濟高度自由的港口城市。應逐步完善以服務郵輪經濟為主要特色的海關監管制度,適時在符合條件的區域探索創建海關特殊監管區域。中國已建立六個郵輪旅游發展實驗區,在中國郵輪經濟發展過程中起到良好的引領示范作用,但缺乏有效的政策支撐,要爭取實質性配套政策。支持地方政府創建以郵輪經濟為特色的綜合保稅區,推動國際郵輪港、郵輪產業園區與自貿試驗區對接聯動,實施有利于郵輪經濟新業態發展的綜合配套政策制度,為郵輪經濟發展創造更大的創新發展空間。

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48