共有產權房中的博弈分析

2019-12-16 08:13:19胡吉亞

湖南大學學報(社會科學版) 2019年6期

[摘?要]共有產權房作為保障性住房的一種,已經在我國多地進行試點推進,在一定程度上解決了“夾心層”人群的住房難題。值得指出的是,在共有產權房的運行過程中,尚存在一些模糊方面需要進一步界定和規范,包括共有產權房的性質博弈、共有產權房的風險博弈和共有產權房的價格博弈,建議確定共有產權房的性質,明晰政府角色;建立專司共有產權房運作的住房管理機構,掌控風險;根據各地區不同的經濟和人口特點,規范定價方案;維護房地產市場的健康運行,而非一味的打壓房價。

[關鍵詞]共有產權房;性質;風險;價格;博弈

[中圖分類號]F284?[文獻標識碼]A?[文章編號]1008—1763(2019)06—0056—07

Abstract:As a kind of affordable housing, the joint property house has been piloted in many areas in China, to a certain extent, to solve the housing problem of the "sandwich level" crowd. It is worth noting that, in the operation process of the total property room, still some fuzzy aspects need to be further defined and standardized, they are?embodied in a variety of games, including the nature game of the property right house, the risk game of the common property house and the price game of the common property house.It is suggested to determine the nature of the property right house and clarify the role of the government;to establish a total of housing property management agencies to control the risk of operation;to design a feasible pricing scheme based on the different economic and demographic characteristics of each region;to perfect the system of the common property right house,to?carefully design the admittance clause and exit plan.

Key words: shared ownership housing;character;risk;price;game

共有產權房是我國新型的保障房供給模式,政府在房屋出售初期持有一部分可雙向回購的房屋產權,為購房者減負。Christine Whitehead [1]曾指出“共有產權”的三個優勢:從投資角度有利于降低風險;從消費角度有利于減輕負擔;從管理角度有利于產權人支配。還有學者同樣認為共有產權住房能夠使得房屋自有率得到有效的提升。[2]我國在近年來才開始共有產權房的試點工作,對于共有產權房的研究也相對較少。有一部分學者認為,共有產權房雖然目前存在一定的問題,但是在我國仍然可行 [3][4],另有一部分學者則持反對意見,認為我國仍不具備實行共有產權房的條件 [5]。其他更多的學者則是從共有產權房的制度設計 [6]、定價模式 [7]、退出機制和融資模式 [8]等實踐操作角度出發,對共有產權房的運作進行研究分析。

為解決“夾心層”人群的住房問題,自2007年起,我國共有產權房首次在淮安進行試點,目前已經在北京、上海、深圳、成都、黃石、淮安六個城市進行試點和推廣。共有產權房與以往其他類型的保障性住房相比,在多個方面進行了革新,摒棄了一些陳舊的運作模式:其一,改變了政府隱性的補貼方式,由暗補轉為明補,使得政府的投入顯性化;其二,緩解了政府在保障性住房領域的資金壓力,使政府也能夠在提供保障的同時獲取一定的收益,并為未來的保障工作奠定基礎;其三,改善了“夾心層”人群的住房條件,提升了一部分人群的購房能力,使其能夠擁有房產,積累財富,縮小貧富差距;其四,由政府掌控一部分產權,有利于打擊炒房行為,保證房屋分配和再分配的公平性。

然而,值得指出的是,共有產權房的運行過程尚存在需要進一步界定和規范的方面,主要體現在共有產權房的性質博弈、共有產權房的風險博弈和共有產權房的價格博弈。

一?共有產權房的性質博弈

在我國各類保障性住房中,共有產權房第一次將購房者的產權明晰,并與商品房接軌,使保障性住房兼具“保障性”和“商品性”兩種特性。對于共有產權房的性質定位,學術界一直以來存在兩種觀點。一種觀點是堅持共有產權房的“保障性”,認為共有產權房是專門解決“夾心層”人群住房問題的保障性住房,共有產權房的出現填補了目前我國保障性住房體系的空白;而另一種觀點則認為共有產權房的運作應當遵循市場化的原則,政府應當將工作重心轉向共有產權住房的制度建設、整體規劃、法制健全及監管等方面,突出共有產權房的“商品性”。由此可見,共有產權房工作中最初的博弈即是其性質的定位。

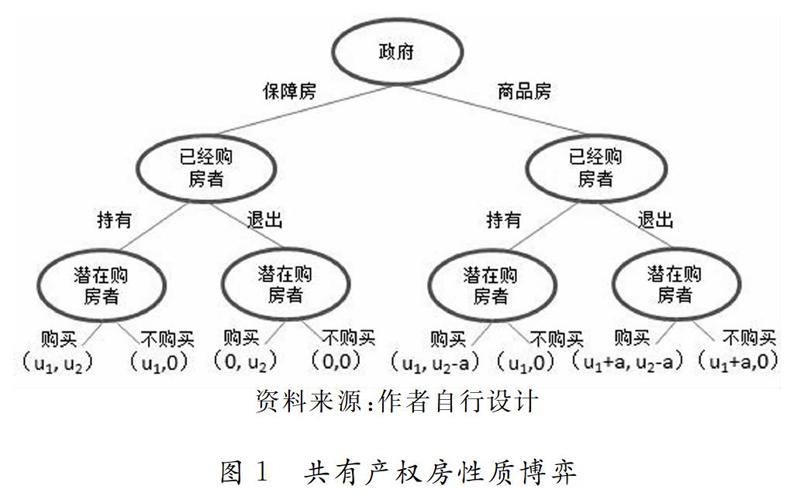

共有產權房的相關主體主要包括政府相關部門(簡稱:政府)、已經持有共有產權房部分產權的住戶(簡稱:已經購房者)和擬購買共有產權房的家庭戶(簡稱:潛在購房者)。政府是共有產權房的籌建者和管理者,是共有產權房的供給方,在整個博弈中占據主導地位,政府可以將共有產權房定位為“保障房”或者“商品房”;已經購房者可以選擇“繼續持有”或者“退出”;潛在購房者可以選擇“購買”或者“不買”。我們可以用“海薩尼轉換”來解釋政府、已經購房者與潛在購房者之間的博弈。“海薩尼轉換”的主要特征是引入虛擬參與人——“自然”,將不完全信息博弈轉換成兩階段動態博弈,進而可以用完全信息博弈的方法進行研究。本文用“政府”替代“自然”,假定政府首先行動,決定共有產權房的性質,已經購房者進而選擇“繼續持有”或者“退出”,同時,潛在購房者選擇“購買”或者“不買”。

由圖1可知,無論政府將共有產權房定位如何,已經購房者都可以做出“繼續持有”或者“退出”的選擇,同時,潛在購房者也可以選擇“購買”或者“不買”。

假定政府將共有產權房定位為“保障性住房”,目前的政策措施不變,共有產權房的門檻依然是“本市戶籍和家庭戶名下無房者”,共有產權房半封閉運行,住戶退出時當首先出售給政府相關部門,房屋溢價有上限限制。如果已經購房者選擇繼續持有,假定他的效用是低價低息購入共有產權房的福利u1,而潛在購房者也選擇購買,同樣潛在購房者的效用為u2,如果已經購房者退出或者潛在購房者不購買房屋,則兩者的效用都是0。

再考察另一種情況,假定政府將共有產權房定位為“商品房”,那么共有產權房最終將市場化,準入門檻將會降低,退出渠道將拓寬,不再限于政府回購。如果已經購房者選擇繼續持有,他所獲得的效用仍然是u1,但是按照目前的房市價格走向判斷,共有產權房未來大概率會溢價。如果他在未來選擇退出,將會獲得更多的收益,假定溢價收益為a,則已經購房者退出時將會獲得的效用為u1+a;而潛在購房者如果在未來選擇購房,那么他將面臨更高的房價和更少的福利,因此,如果潛在購房者選擇購房,他的效用將是u2-a。

因此,從博弈結果(圖1)來看,“保障房”定位對于潛在購房者更為有利,而“商品房”定位對于已經購房者更為有利。值得指出的是,由于種種客觀原因,共有產權房工作的推進速度較慢,已經購房者的數量并不多,潛在購房者的需求缺口較大,從解決“夾心層”住房問題的初衷出發,應當將共有產權房定位為“保障性住房”。

此外,就共有產權房的性質而言,本文建議應更偏向于“保障性”的特性。一是共有產權房的創建初衷是為了解決“夾心層”的住房問題以及財富分配的公平問題。之前的保障性住房更多是重點解決保障群體的居住問題,忽視了資產價格上漲所帶來的溢價效應正逐步拉開購房者和租房者的財富水平,加劇貧富差距。而共有產權房的設計使得保障對象能夠在解決住房問題的同時共享房價上漲的好處。二是共有產權房的準入門檻體現“保障性”。例如,北京市的共有產權房申請條件要求大多數的申請者擁有本市戶籍或者符合相應的限購條件,同時嚴格要求購房人及家庭成員名下都沒有在當地擁有過住房,也沒有住房轉讓記錄,體現出共有產權房更多的是在強調住房“保障性”,優先解決無房戶的剛性居住需求,這是共有產權房與商品房最根本的區別。三是共有產權房的退出方式打擊炒房者。黨的十九大提出“房子是用來住的,不是用來炒的”,一語點出了目前房地產市場的亂象所在。隨著宏觀經濟低迷期的持續和貨幣發行量的增長,大量的資金涌向房地產市場,給我國經濟帶來一些不穩定因素,各類保障性住房的陸續推出并未從根本上解決炒房問題,房價在近期有所回落但仍居高位。而共有產權房的推出及推廣可以在一定程度上打擊炒房行為。首先,大多數的共有產權房要求購房者在一定期限內不允許出售(例如5年),即使是5年期滿,在出售時也是優先出售給政府,然后是具有購買共有產權房資格的人群;其次,即便是上市出售,房屋的增值收益也要按照購房者和政府的持有比例進行分成,一定程度上抑制了購房者的投機動機。

因此,5年后共有產權房的出售與商品房掛鉤,雖然能夠享受與商品房一樣的溢價收益,但是,在共有產權房的運作中仍應當偏重于其“保障性”的特性,才能夠不忘初心,發揮其改善民生、穩定房地產市場的作用。

二?共有產權房的風險博弈

風險在經濟學中被定義為“未來收益的不確定性,或者是遭受損失的可能性”。共有產權房的風險博弈主要指的是各參與方之間對于風險的判斷與衡量。

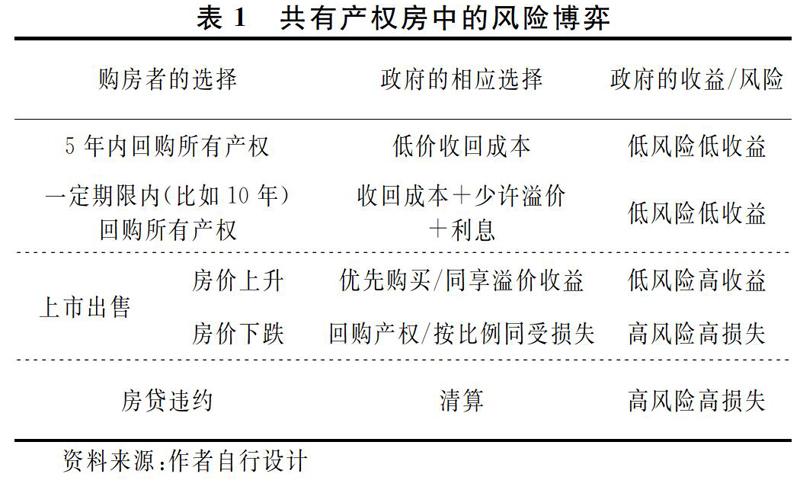

首先,可以從收益等于收入減去成本的簡單公式出發,考察共有產權房的主要參與主體——政府(或者政府指定的專司共有產權房的部門,以下簡稱為政府)和購房者的風險情況。政府從共有產權房的籌建階段到最終回購或者出售都參與其中,主要環節包括籌資、選址、建設、驗收、審核、分配、回購和售出分享收益。可以看出,除了最后一步政府可以獲得收入之外,其他各個環節皆是成本支出。政府主要的成本支出包括讓渡土地出讓收益和減免部分稅費、建設房屋或者以其他方式籌集房源、組織人員接受申請、審核、征信、公示和分配等,政府的這些支出全部顯化為共有產權房中政府的產權部分。政府的收入是在共有產權房上市出售之時,按照政府持有的產權比例分享房屋價格溢價的收益。

其次,按照這種操作模式,政府將面臨諸多風險。其一,如果購房者不選擇出售房屋而一直持有,政府將沒有分享房屋價格溢價的機會,只能按照低價格收回成本;其二,房價的走向不可預估,如果房價上漲,購房者可以選擇上市出售房屋,享受房價溢價的收益,而如果房價下跌,則有兩種情況:一種是房價下跌到共有產權房購買價之下,則購房者放棄購買共有產權房,由政府以高于市場價的房屋原價回購購房者的產權份額;另一種是房價雖然下跌,但是仍舊在共有產權房定價之上,購房者可能繼續回購政府的產權,也可能選擇觀望或者放棄共有產權房。無論是哪一種情況,只要房價下跌,政府都有可能遭受一定的損失,從某種意義上來說,目前的共有產權房的退出機制是由政府“兜底”的一種模式,政府需要承受的風險遠遠大于購房者,詳見表1。

此外,共有產權房的保障對象大部分是處于中低收入的“夾心層”人群,這部分人群的收入和財富積累狀況并不可觀,支付能力不強,存在隱性的違約風險。按照目前共有產權房試點城市的運作方式來看,通常共有產權房的價格只比同期同質的商品房低5~10%,雖然有政府先期支付30~50%的部分產權房款,但是這部分產權需住戶在5年內從政府處回購,否則將加計利息,甚至與市場價同價。而“夾心層”人群的收入往往呈單一渠道、增長速度不明顯等特征,共有產權房目前的這種扶持方式往往只能解燃眉之急,政府后續扶持力度不夠或者宏觀經濟層面的變化都可能會導致一部分支付能力不強的人群出現違約的情況。

由此可見,共有產權房的風險博弈主體主要包括政府和已經購房者。由于市場處于不斷變化之中,二者的博弈也會不斷進行,符合不完全信息重復博弈模型的條件,因此,本文選擇KMRW模型分析共有產權房的交易主體之間的博弈行為。由于政府信息面較廣,我們假定政府為理性的參與者,而對于已經購房者而言,綜合素質參差不齊,假定已經購房者中包括理性參與者(概率為a)和非理性參與者(概率為1-a)兩種類型。

在初步博弈中,假定政府和已經購房者二者同時決定購買共有產權房的效用都為8,只有一方選擇購買時效用為10,退出方效用為0,二者都決定退出時的效用都為0。為簡化分析,假定博弈三次,考慮房地產市場價格上漲和下跌兩種情況。

情況一:房地產市場整體價格上漲

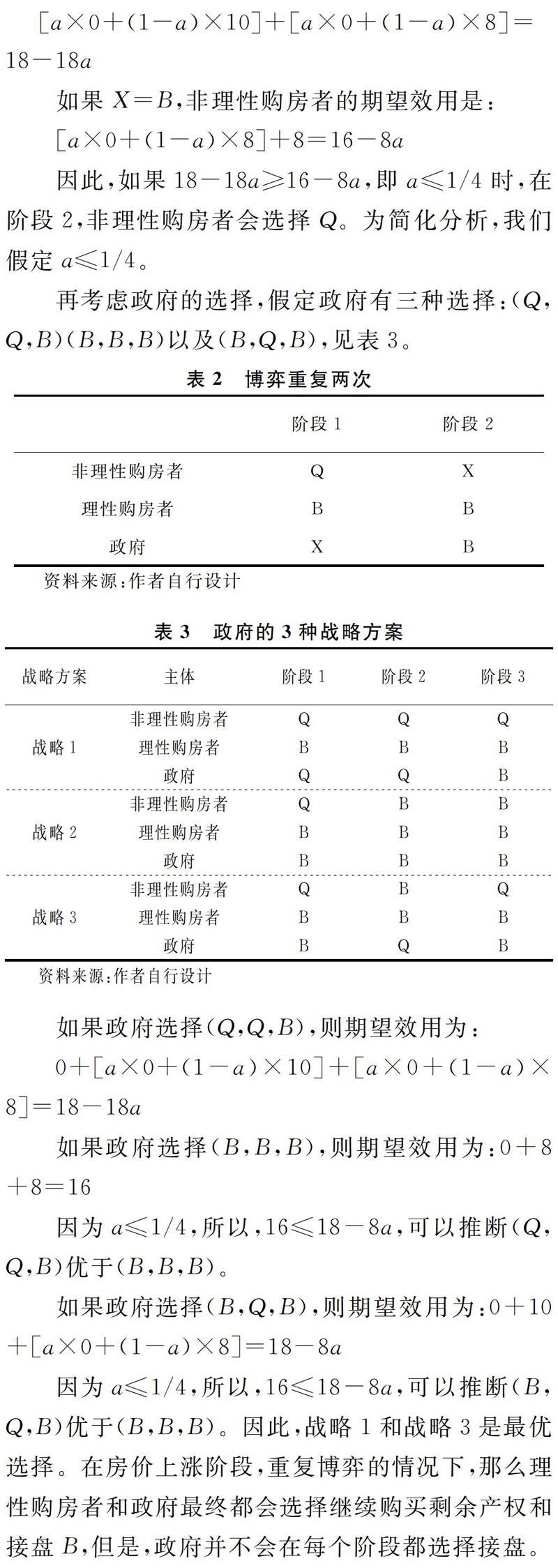

已經購房者可以選擇繼續購買剩余產權或者將已買產權賣給政府或市場進而退出,而政府可以選擇接盤或者不接。假定繼續購買產權和接盤行為為B,退出行為和不接盤行為為Q。在房地產市場整體價格上漲的情況下,理性的購房者應該選擇繼續購買剩余產權B,非理性購房者會選擇退出Q,而政府可以選擇接盤或者不接盤,假定政府行為為未知X,則有表2情況。

如果X=Q,非理性購房者的期望效用是:

如果X=B,非理性購房者的期望效用是:

因此,如果18-18a≥16-8a,即a≤1/4時,在階段2,非理性購房者會選擇Q。為簡化分析,我們假定a≤1/4。

再考慮政府的選擇,假定政府有三種選擇:(Q,Q,B)(B,B,B)以及(B,Q,B),見表3。

因為a≤1/4,所以,16≤18-8a,可以推斷(B,Q,B)優于(B,B,B)。因此,戰略1和戰略3是最優選擇。在房價上漲階段,重復博弈的情況下,那么理性購房者和政府最終都會選擇繼續購買剩余產權和接盤B,但是,政府并不會在每個階段都選擇接盤。

情況二:房地產市場整體價格下跌

房地產市場整體價格下跌時分兩種類型。其一,市場房價雖然下跌,但仍然位于共有產權房的買價之上,那么,分析過程與“情況一”相同。其二,市場房價已經跌到共有產權房買價之下,那么,市場主體的選擇可以有兩種:一是持有觀望,二是賣出;政府同樣可以選擇接盤或者不接盤。分析過程與“情況一”正好相反,結論也是相反,政府和理性購房者的最終最優選擇應當是Q。

值得指出的是,“情況二”的分析結果只是理論上的選擇,實際操作中,如果房價大幅下跌,房貸違約率上升,房貸中出現不良貸款的后果要以規模計算,如果是小規模的不良貸款當然可以由銀行自身去化解,如果出現大規模的房貸違約,則會沖擊銀行系統,甚至會造成系統性危機,威脅國家的經濟安全。國際上不乏此類的案例,近期的有美國的次貸危機,遠期則有日本的“失去的十年”,都為我們敲響警鐘。并且,建筑業會影響眾多行業,包括材料、紡織、家具、電器等產業,房地產市場的動蕩會造成實體經濟受到重創,短期內難以恢復。因此,無論當前市場狀況如何,政府都應當實施監控、及時預警、盡早干預。

三?共有產權房的價格博弈

當前六個試點城市的共有產權房定價主要分為兩種模式:第一種是市場定價法,共有產權房定價參照同時間同地段的商品房價格乘以一定的折扣;第二種方法是成本定價法,共有產權房的定價以住房籌建成本計算。

成本定價法相對而言更加科學,更具保障性,以土地出讓金和建筑成本為主的籌建投入遠遠低于市場價格,以此作為共有產權房的定價基準更具保障性質,有利于切實解決“夾心層”資金不足的問題,但是由于利潤薄,可能會打擊社會資本參與的積極性,政府資金的回籠速度也會相對受到影響。市場定價法較為主觀,缺乏科學依據,同時增加了購房者的資金壓力,但操作簡單,提高了政府和其他投資者未來獲取收益的可能性和數量,因而受到追捧。然而,即便是參照商品房的市場價,也還會有其他問題,例如,商品房的市場價影響因素較多,經常波動,呈不穩定狀態,不容易確定基數;而且,共有產權房和商品房的價格掛鉤又存在價差,很容易激發人們的逆向選擇和道德風險等。學者王昱博更是提出,房價上漲成為了政策設計者的固有思維。如果房價下跌,五年后產權共有人按下跌后的價格購買政府產權,那么政府是否出賣?若出賣,意味著國有資產流失;若不出賣,又違反了契約規定。[9]政府該如何抉擇?

以貝葉斯博弈[10]考察共有產權房的定價問題。假定買賣雙方(政府與潛在購房者)擬交易共有產權房,房屋的成本為r(r∈[0,1]),住房對于潛在購房者的效用是θ(θ∈[0,1])。在信息不對稱情況下,賣方只知道成本,買方只知道效用,信息不溝通,r和θ在[0,1]上均勻分布。賣方要價PS是成本的函數,而買方的出價PD是效用的函數。則有(PS*(r),PD*(θ))為貝葉斯均衡。求解買方和賣方的最優解:

由以上分析可知,只有當θ≥r+1/4時,買賣雙方才會交易。

在貝葉斯博弈中,成本和效用都被抽象化了,但是,理論能夠指導實踐,模型中的成本r在實踐中應當包括共有產權房的建筑成本、土地成本和其他建安成本;效用θ在實踐中應當代表潛在購房者對于共有產權房的價格期望值。各地區可以根據區域情況,將成本r和效用θ的實際值區間估算出來,代入方程,即可得出共有產權房的合理價格區間。

四?政策建議

共有產權房作為保障性住房的一種,填補了“夾心層”人群的住房保障空白,使得我國的住房保障體系向實現“全覆蓋”邁進了一大步,但是目前仍在試點階段,有許多問題需要進一步的討論和敲定。通過對我國共有產權房的博弈分析,建議共有產權房工作可以從以下四個方面進行改進。

其一,盡快以法律文本形式確定共有產權房的性質,界定政府部門分工。共有產權房的創建初衷是實現住房保障體系的全覆蓋,其保障性質顯而易見,但是共有產權房在交易之時又與商品房的價格掛鉤,加之其能夠讓購房者享受房屋價格上升帶來的好處,使共有產權房與其他保障性住房在性質上略顯不同。

但是,本文認為仍應該堅持共有產權房保障性住房的性質,明晰政府在共有產權房籌建和運作方面的主導地位。政府相關部門應盡快出臺與共有產權房相關的法律法規文件,將共有產權房明確界定為保障性住房,并發布發展共有產權房的近期規劃和指南,責令人力資源與社會保障部、財政部、住房和城鄉建設部和發改委等相關部門聯合辦公,統計、預測人口密集城市的人口流動情況、“夾心層”人群流動情況和“夾心層”家庭戶住房產權情況,以此精確預估共有產權房的供需缺口,有步驟地積極推動共有產權房的發展。

其二,分設專司共有產權房運作的住房管理政府部門,權威解答并處理共有產權房工作中的各種問題,平滑運行機制,監控隱形風險。一些發達國家的經驗已經表明,建立獨立的住房保障管理機構,專司保障性住房的籌建、運作、分配和回購等工作,有助于推進住房保障工作的順利進行,并能夠緊密貼合市場,及時發現風險、掌控風險。

目前共有產權房的回購模式基本上是默認房價會一直只漲不跌,但是房地產市場遵循市場經濟的一般規律,未來的房價會出現不同走向的情況。凡事預則立,監管部門應居安思危,應在住建部下設保障性住房相關部門,針對各類保障性住房(特別是共有產權房和公租房)分設司級單位進行“點對點”式監管。

共有產權房所涉及的風險主要包括房價漲跌的風險和購房者貸款違約的風險。但是,房價的漲跌與房貸違約的情況并不僅僅與房地產市場相關,而是關系到經濟發展的各方面。政府部門可在分析日本和美國房地產市場崩潰原因和機理的基礎上,結合我國現實國情,構建宏微觀經濟、市場發展指標體系,監控市場風險、預判市場走向;建立事前預警指標體系、事中救援快速通道和事后復建各種預案。指標體系應當包括且不僅限于宏觀經濟基本面的月度判斷、實體經濟發展與核心競爭力月度預估、政府債務風險月度評估、就業與工資水平月度核查、人口流動及人力資源現狀判斷、房屋價格和空置率水平及分布等,以此量化指標,實時維護房地產市場的穩定和保障性住房的健康運行。

此外,政府在共有產權房的運作中一直處于“兜底”的位置,而房貸違約的可能性也會給銀行體系帶來一定的風險隱患,雖然共有產權房的運行設計符合其保障性的特點,但是無形中加大了政府和銀行的風險,應考慮房價下行時期或者其他特殊時期政府和銀行的風險點所在和風險程度,設計合理的風險分散機制,防范系統性風險的發生。

其三,根據各地區不同的經濟和人口特點,設計統一靈活的定價方案。目前共有產權房正在試點階段,定價模式也基本上只有成本定價法和市價折扣法兩種,這兩種方法雖然各有優勢,但是都相對較簡單,而且并沒有結合各地區的具體參數,例如,城市規模、人口增長率、工業化水平、人均可支配收入、可用于建筑的土地的存量、經濟增長率和國際化程度等。

共有產權房的定價直接關系到住房保障工程的效率和覆蓋程度,影響社會的再分配和房地產市場的穩定。因此,共有產權房的定價應該建立全國統一的定價模型,為各地的定價提供參照樣本,例如可以考慮采用貝葉斯博弈模型搭建共有產權房統一定價的模型基礎。由于我國幅員遼闊,各地區差異性明顯,所以還應當考慮模型的多樣化、靈活性和動態性,在指標體系的構建中設計指標區間和替換條件,在一定范圍內因地制宜地選取指標體系,構建較為嚴密的定價模型,而后在推廣中不斷完善和修正,使得各地共有產權房的定價既有參考基準和科學依據,又能體現區域特征,借以從根本上規范共有產權房市場的運行機制。

此外,定價機制的建立需要專業人員經過調研和反復論證,政府層面應組建若干專家小組,人員至少包括計量經濟、統計學、城市建設和金融工程等領域的專家,分赴各地調研,設計定價機制初步框架、細則和備選方案,并不斷以區域或者項目為單位進行試點、修正,最后推廣。

其四,房地產市場的根本調控目標應當是維護整體市場的平穩運行,而不是盲目的打壓房價。從共有產權房風險的博弈分析中可以看出,只有房價整體下行,共有產權房才會出現風險的可能,當房地產市場整體價格上升時,各市場主體雖然也會博弈,但是都是基于自身效用的最大化來考慮,不會出現購房者大規模拋盤和政府不接盤的情況。

此外,房地產市場的平穩運行不僅關系共有產權房的風險,還與政府債務、GDP增長、實體經濟發展、國民財富以及社會穩定密切相關,提高國民福祉并不簡單地等同于打壓房價。推動共有產權房的發展必須維護房地產市場大環境的平穩和健康,共有產權房的定位應當是促進房地產市場的健康發展,二者相輔相成,并不對立。在處理二者關系時,政府應當有所兼顧,不能本末倒置,在共有產權房工作的推進中需要有正確的定位和明確的目標,必須“先理論——再實踐——再理論修正”,切實改變當前各地區“各自為戰、盲目實踐、令行低效”的現狀。

[參?考?文?獻]

[1]Whitehead C.Increasing Affordability Problems——A Role for Shared Equity Products? Experience in Australia and the UK[J].Housing Finance International,2007(5):16.

[2]焦陽陽.“共有產權”住房保障模式的研究[D].東北財經大學,2015.

[3]吳立群,宗躍光.共有產權住房保障制度及其實踐模式研究[J].城市發展研究,2009(6):131-133.

[4]劉維新.中國住房制度的歷史演變及住房保障體系的構建[J].學習與實踐,2010(9):5-13.

[5]毛建國.房產價格應該實行“軟著陸”[J].經濟研究參考,2009(6):31-32.

[6]胡吉亞.英、美、新共有產權房運作模式及其對我國的有益啟示[J].理論探索,2018(5):95-102.

[7]劉廣平,陳立文.共有產權房贖回時機、租金定價與準入門檻模型研究[J].管理現代化,2015(2):82-84.

[8]朱亞鵬.中國共有產權房政策的創新與爭議[J].社會保障評論,2018(7):112-122.

[9]王昱博.共有產權住房定價及產權問題研究[D].華中師范大學,2016.

[10]張維迎.博弈論與信息經濟學[M].上海:格致出版社,2004.

猜你喜歡

數學雜志(2021年6期)2021-11-24 11:12:00

中學生數理化(高中版.高二數學)(2021年5期)2021-07-21 02:14:46

數學年刊A輯(中文版)(2021年1期)2021-06-09 09:31:56

中等數學(2020年6期)2020-09-21 09:32:38

中等數學(2019年6期)2019-08-30 03:41:46

中學生數理化·七年級數學人教版(2018年4期)2018-06-28 03:26:30

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02