磷肥市場月度分析

2019-12-14 02:44:14

中國化肥信息 2019年11期

關鍵詞:企業

■數據概覽

2019 年9 月我國磷肥供需情況 單位:萬噸

■磷酸二銨市場成交清淡

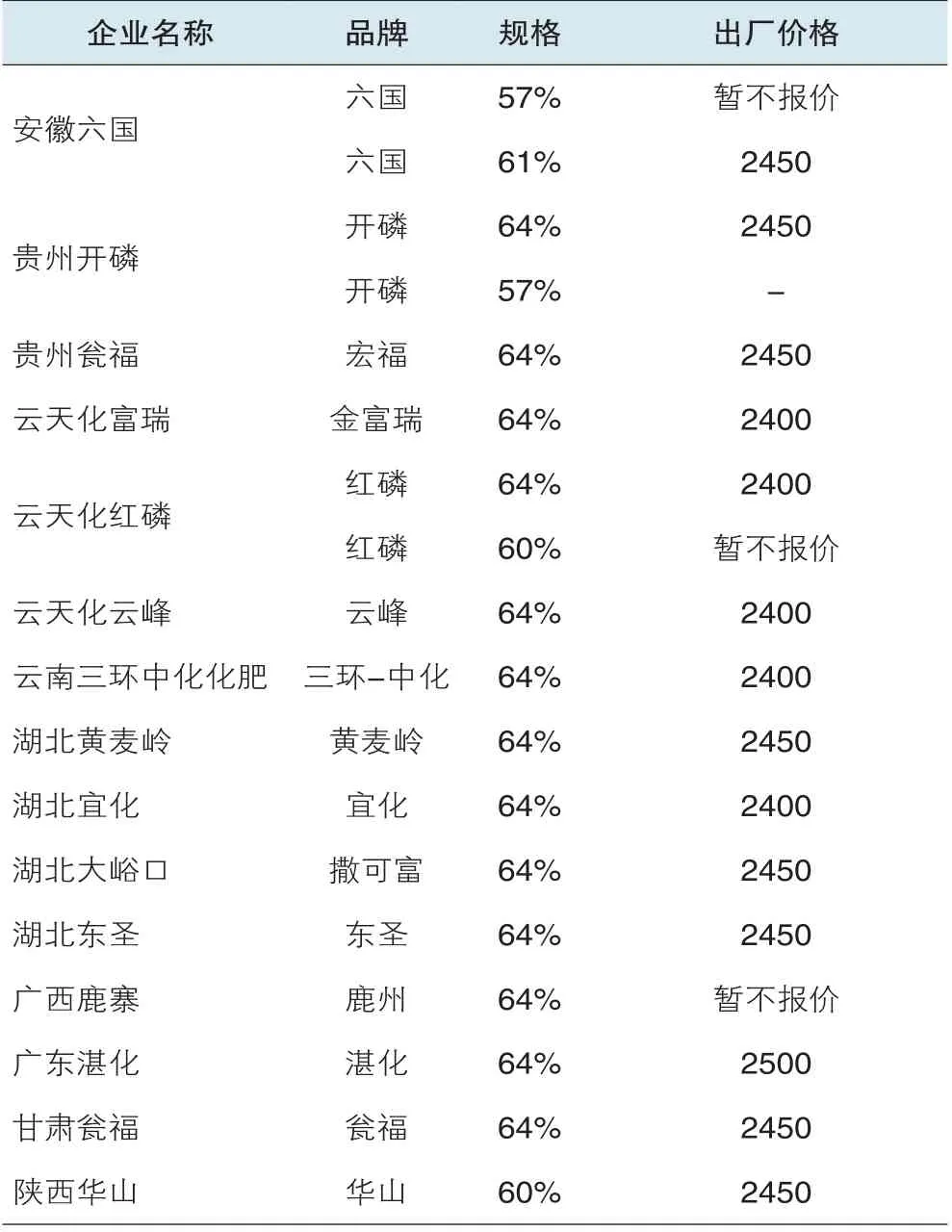

10 月份磷酸二銨市場不溫不火,秋季市場基本結束,冬儲市場雖有報價,但下游經銷商打款積極性不高,企業走貨緩慢,主要還是由于化肥市場整體環境不好,而且近年來冬儲的風險較大,導致經銷商不愿意提前拿貨。中下旬以后,秋季用肥結束,銷售轉向東北、西北、新疆等冬儲地區。多數企業已經與經銷商結算完成,57%磷酸二銨主流出廠報價為2250 元/噸,東北地區主流到站報價為2250 元/噸;61%磷酸二銨主流出廠報價為2400 元/噸,64%磷酸二銨主流出廠報價為2400~2450 元/噸,西北地區主流到站價格為2500~2650 元/噸,華北和東北地區主流到站價格為2550~2600 元/噸。行業整體開工略有下降,除個別裝置臨時檢修以外,多數企業暫無大規模檢修計劃,湖北和云貴的大型企業調低開工,山東部分裝置轉產復合肥。國際市場需求有限,新單成交較少。我國主要出口目的國印度和巴基斯坦國內庫存相對高位,四季度仍有合同貨物陸續到港,后期需求將有所減少。國際市場價格不斷走低,美國新奧爾良地區磷酸二銨價格降至275~285 美元/短噸。我國企業出口離岸報價月底時跌至303 美元/噸FOB,比月初下降了10 美元左右。9 月份我國出口磷酸二銨70.4 萬噸,同比下滑15.1%;平均出口價格為331.4 美元/噸,同比下降20.6%。1~9 月份累計出口482.6 萬噸,同比下降0.4%,平均出口價格為371 美元/噸。

2017~2019年64%磷酸二銨主流出廠價格走勢圖

■磷酸一銨市場不溫不火

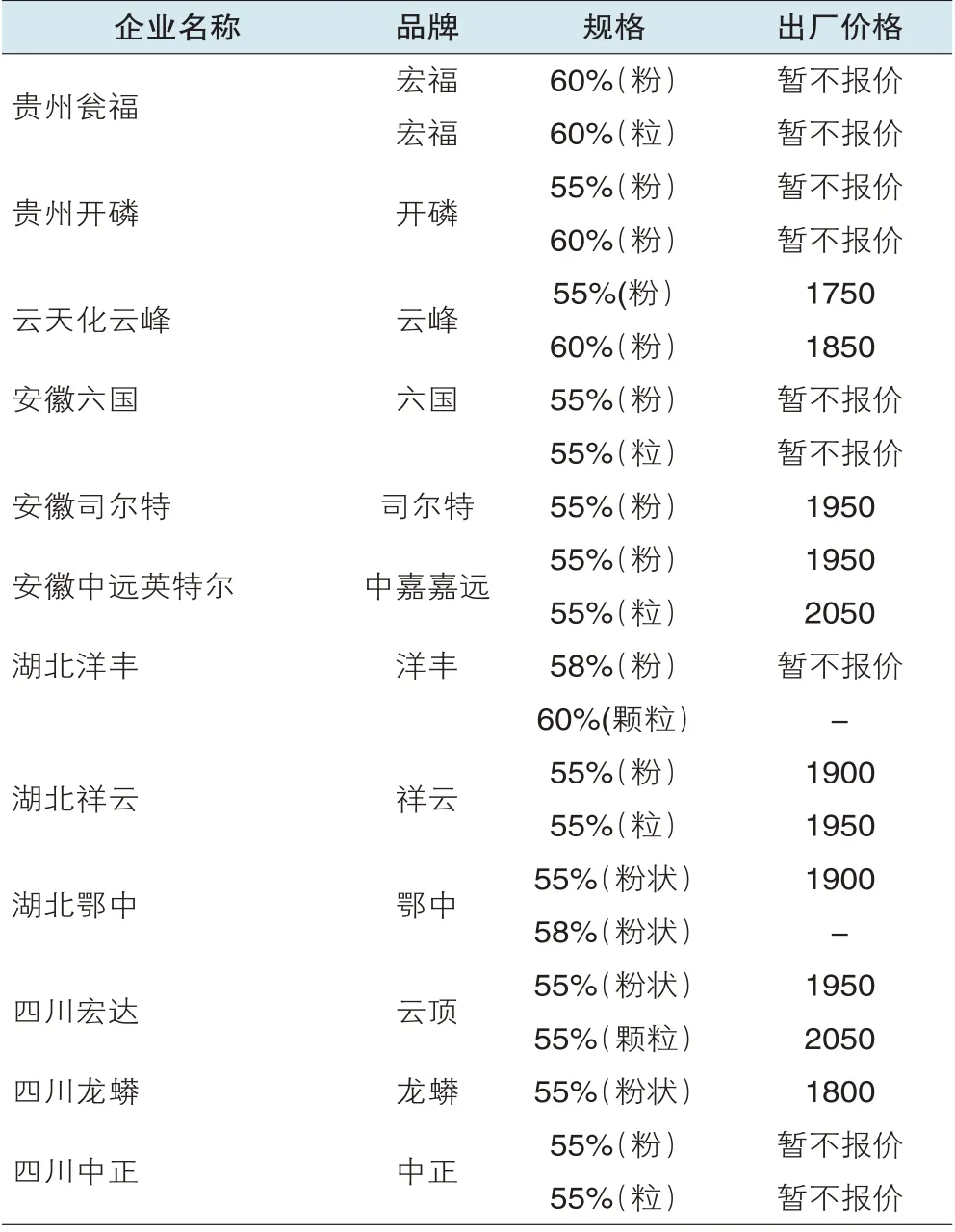

10 月份磷酸一銨市場延續清淡走勢,下游需求有限,企業庫存壓力增加,部分企業出臺保底銷售政策,保底時間可達年底。磷復肥秋季銷售市場結束,冬儲市場尚未開始,下游復合肥企業對原料采購偏淡,市場成交延續上月清淡走勢。企業開工整體下滑,但企業庫存相對較高,市場供應依然寬松。55%粉狀磷酸一銨主流成交價格為1800~1850 元/噸,山東地區主流到站價格為2050 元/噸,處于相對低位。58%粉狀磷酸一銨主流成交價格為1980 元/噸,60%粉狀磷酸一銨的主流成交價格為2050 元/噸左右。行業整體開工繼續下降,特別是湖北企業開工負荷明顯降低,裝置輪換檢修,四川部分企業仍在停產。河南企業調低開工或檢修停產。國際市場需求略有好轉,但由于供應量較大,價格繼續下滑。巴西市場63%顆粒一銨到岸價格降至300~305 美元/噸;波羅的海磷酸一銨離岸價格降至280~285 美元/噸,與月初相比降幅在10 美元/噸左右。國際市場價格低位,國內企業出口意向不大,55%顆粒一銨出口報價為260~265 美元/噸,60%顆粒一銨離岸價格降至290 美元/噸,63%顆粒一銨出口報價310 美元/噸。2019 年9 月份,我國出口磷酸一銨16.2 萬噸,同比下降36.0%,平均出口價格為371.1 美元/噸,同比下滑34.2%。2019 年1~9 月份我國出口磷酸一銨205.2 萬噸,同比增長20.0%。主要是巴西、阿根廷和澳大利亞的進口需求增加,使得我國出口增加。

2017~2019年55%粉狀磷酸一銨主流出廠價格走勢圖

■上下游產品行情分析

磷礦:10 月份磷礦石市場價格穩中下行。下游磷肥市場疲軟,磷礦石價格失去支撐。湖北地區受軍運會的影響,部分礦山停止開采,下游磷肥企業拿貨積極性不高,30%磷礦石船板含稅價格在410~430 元/噸;貴州地區磷礦石價格暫時維持前期水平,部分企業尚未結算,貴陽地區30%品位磷礦石車板價報價在420~450 元/噸,實際成交價格略低。下游磷肥企業銷售不暢,黃磷市場觀望為主,預計短期內磷礦石價格繼續保持淡穩態勢。

硫磺:10 月份硫磺市場持續弱勢運行。外盤價格持續低位,但供應商銷售壓力不大,后期“限硫令”的出臺可能會導致海運費上漲,因此即使離岸價格不變,到岸價格也有上漲的可能。國內煉廠價格下行,月底時普光氣田萬州港報價達到610 元/噸。國際市場離岸價格有走穩跡象,但下游磷肥市場仍不明朗,預計后期硫磺市場將繼續弱勢運行。

合成氨:10 月份合成氨市場緩慢下行。月初時,由于市場運輸受限,企業庫存承壓,價格下調。隨后由于下游需求一般,價格繼續保持下探行情。月底時,南北市場出現走勢差異,南方市場由于下游需求不足,價格反彈無力;但北方市場在限產的影響下,供應減少,價格反彈。山東地區主流出廠報價在2850~2900 元/噸,川渝地區主流出廠報價在2450~2550 元/噸左右。尿素市場價格下行,磷肥市場持續低迷,預計后期合成氨市場受利空影響,繼續保持走弱態勢。

■后市預測:繼續保持疲軟走勢

10 月結束之后,磷復肥市場就進入冬儲階段。從現在的價格情況來看,較去年同期大幅走低。黑龍江地區64%磷酸二銨到站預收價格為2500 元/噸,較去年同期有400~500 元/噸的降幅。磷酸一銨與去年同期相比,也有400 元/噸的降幅。即使如此低價,經銷商仍處于觀望,冬儲市場遲遲未能啟動。淡儲市場信心明顯不足,究其原因主要是由于這幾方面原因:一是冬儲時間尚遠,經銷商不急于拿貨;二是部分經銷商手中還有剩貨,加上近年冬儲利潤較低,因此提早拿貨的可能性不大;三是化肥市場整體不明朗。尿素、磷銨、鉀肥的價格全線下跌,復合肥冬儲政策也不明確。另外,原料成本支撐力度不足。港口硫磺庫存處于高位,外盤價格低位,導致后期上漲的可能性不大;合成氨價格也處于低位,磷銨得不到成本支撐。盡管企業紛紛降低負荷,特別是磷酸一銨企業降幅更大,但相對于市場需求,供應仍顯寬松。預計后期磷銨市場回暖的可能性不大,短期內繼續保持疲軟走勢。

磷酸二銨產品出廠參考價格 (元/噸)

磷酸一銨產品出廠參考價格 (元/噸)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26