前三季度磷復肥市場運行情況

2019-12-14 02:44:14中國磷復肥工業協會

中國化肥信息 2019年11期

中國磷復肥工業協會

2019 年前三季度在供給側改革深入推進、農業產業結構調整優化、原料價格不斷下跌、安全環保持續增壓的影響下,磷復肥行業呈現下行走勢。運行壓力不斷加大,不確定因素日益復雜,如果后市需求跟進不利,持續疲軟的可能性進一步增大。

一、市場價格情況

2019 年前三季度,由于下游需求不振和原料價格走跌,磷復肥市場除春耕期間出現階段性小幅上揚外,整體呈現下滑走勢。礦山供應逐漸恢復,原料磷礦石價格高位回落,與年初相比每噸價格下降50~80 元;國際硫磺價格大幅走跌,9 月底時到岸價格降至58 美元/噸(已達到近十年來的低位),比年初下降了77 美元/噸。產量小幅下降和出口略增僅在一定程度上抑制了價格下滑的程度,但無法扭轉價格下滑的趨勢。前三季度磷酸二銨、磷酸一銨和硫基復合肥的平均出廠價格為2620 元/噸、2133 元/噸和2482 元/噸,與年初相比分別下降了80元/噸、163 元/噸和54 元/噸。

二、磷肥供應小幅下降

據中國磷復肥工業協會統計測算,2019 年1~8 月份全國磷肥總產量1128.9 萬噸(折純),同比下降2.3%;其中高濃度磷肥產量1067.0 萬噸(折純),同比下降1.8%;低濃度磷肥產量61.9 萬噸(折純),同比下降10.5%。從各品種來看,磷酸二銨、磷酸一銨和復合肥的產量分別同比下降2.9%、1.1%和12.2%,銷量穩中有降,庫存較多。

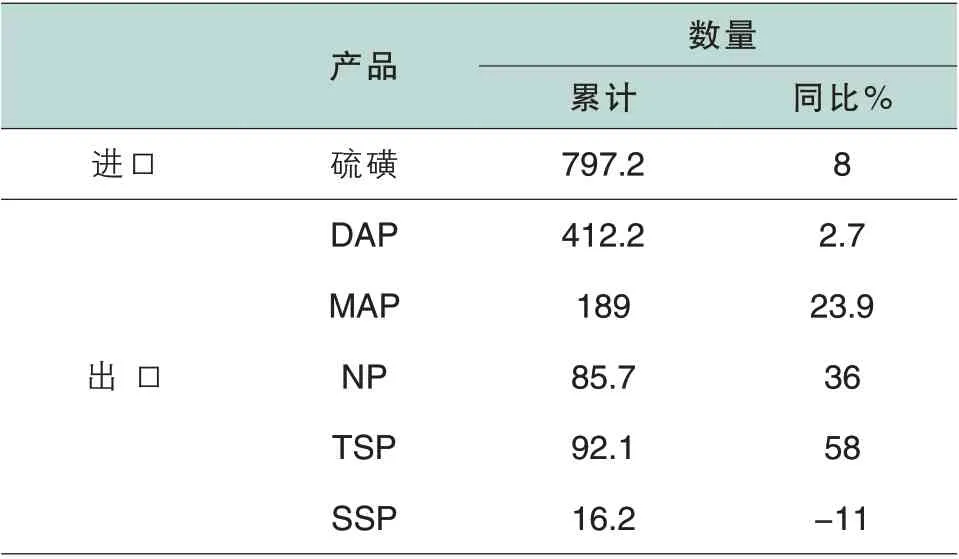

三、進出口情況

2019 年前8 個月磷肥進口下降、出口小幅提升。據海關統計數據顯示,2019 年1~8 月累計進口各種磷復肥17.3 萬噸(折純),同比下降17.8%;出口各種磷復肥353.5 萬噸(折純),同比增加15.8%;凈出口各種磷復肥336.2 萬噸(折純),同比增加18.3%。

2019 年1~8 月主要產品進出口情況 單位:萬噸

磷肥出口增加的主要原因:一是關稅取消;二是印度市場提前采購,巴基斯坦、越南、泰國等國際新興市場采購我國貨源增多。盡管出口數量增多,但出口價格走跌明顯,9 月底時64%磷酸二銨出口離岸報價降至312美元/噸,同比下降24.6%。

四、行業利潤率略有下降

2019 年1~8 月磷復肥行業收入、利潤雙雙下降,全行業主營收入為2319.1 億元,同比下降1.8%;利潤為68.6 億元,同比下降11.8%;其中:磷肥利潤為10.4 億元,同比下降28.0%,復混肥利潤58.2 億元,同比下降8.1%。前8 個月磷復肥主營業務利潤率為3.0%;其中磷肥行業利潤率為2.0%。

五、表觀消費量明顯減少

2019 年1~8 月份磷肥表觀消費量為791.4 萬噸(折純),同比下降3.2%,降幅明顯。表觀消費量的下降主要是由于農業需求側發生了變化,農作物總量減少,農業種植結構及農業補貼政策調整。另外國家鼓勵使用有機肥、推廣應用各種功能性新型肥料,開展測土配方施肥,努力提高化肥利用率,這些措施都導致化肥施用量的減少。

六、未來走勢預測

預計2019 年全國磷肥產量繼續保持小幅下降的走勢,總產量達到1650 萬噸左右噸(折純),同比下降2%;出口量小幅下降至530 萬噸(折純),表觀消費量約為1130 萬噸(折純),同比下降4%。從2017 年四季度開始的磷肥景氣周期至2019 年三季度末基本結束,本輪價格上漲主要是磷礦石、合成氨等成本上漲的被動引發,并非是供需格局的顯著改善導致的。行業產量的小幅下降主要是由于原材料短缺或成本高企,也就是說磷肥行業還沒有經歷供給側政策直接作用的主動出清。原料合成氨、磷礦石價格已明顯下滑,硫磺價格也跌至十年內低位;再加上從2019 年開始國家生態環境部牽頭的磷化工治理,以及農業種植積極性不高拖累磷肥需求,預計今冬明春市場價格繼續維持低位運行。但長期來看,磷肥市場供需關系有望維持穩健向上的趨勢,國際新增產能壓力已經逐漸釋放,國內也無新產能規劃,主要農作物價格已至底部,未來有一定價格向上的潛力,將推動磷肥需求的恢復性回暖。

七、面臨的主要問題

磷復肥行業從2017 年四季度開始最近一波的上升周期,至2019 年8 月底,基本跌至上升周期初期水平。產能結構性過剩的矛盾繼續顯現,下游需求不斷減少,行業景氣度沒有得到有效提升,利潤率繼續下降。種植結構調整、糧食價格低迷引發化肥需求減少;提質增效、高質量發展給行業提出了更高的要求;安全環保從嚴整治的常態化促進行業優勝劣汰,轉型升級。原料價格下行,盈利空間受到擠壓,行業面臨的生產經營形勢更加嚴峻。企業各種風險不斷積聚,特別是大型企業較高的資產負債率,在很大程度上影響了自身發展和融資能力。

1.農業對化肥需求繼續減少

2018 年農業部明確提出,要提高農產品質量效益、提高農業產業競爭力、提高農業產業綠色發展能力,并指出力爭到2020 年化肥農業使用量實現負增長,化肥農業利用率達到40%以上,測土配方施肥技術覆蓋率達90%以上。隨著農業供給側改革和鄉村振興戰略的深入推進,現代化綠色農業的快速發展對化肥行業的要求不斷升級,未來肥料將向高效化、專業化和功能化方向發展。

2. 環境污染治理繼續升級

磷肥生產過程中有含磷的廢水、廢氣及廢渣產生,會對周邊環境和水域產生影響。2016 年開始,我國開啟了“長江大保護”戰略,對長江經濟帶范圍內的部分省市的總磷排放量進行控制。根據自查結果,湖北、貴州、云南、四川等7 個省市的692 家“三磷”企業(礦、庫) 中有276 家存在生態環境問題,其中53.6%磷石膏庫和47.6%的磷肥企業存在環境問題。生態環境部責令這些企業限期整改,并提出了“取締一批、整治一批和提升一批”的要求。隨著國內環保長效監管機制全面落實,行業污染物防控標準將不斷提升,產能優化將進入加速進程,環保壓力與日俱增,企業必將面臨巨額的環保投入。

3.國際市場威脅日益加重

全球磷肥生產主要集中在磷礦資源較為豐富的國家或需求較大的地區,如磷酸二銨產能一方面集中于磷肥需求大國中國、印度及美國,這三個國家合計占比約為65%,另一方面依托于磷礦資源的分布,摩洛哥、沙特和墨西哥等國家也是全球磷肥的主要供給國,磷礦資源豐厚且品質優良,市場占比不斷提升。近年來,美盛等傳統大廠磷肥產能投放停滯,在2017 年底甚至關閉了高成本的磷銨產能,傳統企業由于生產成本過高,逐漸喪失了競爭優勢,在新一輪競爭中收縮產能。而OCP(摩洛哥)、Ma'aden(沙特)具備較高的資源優勢,成為新一輪產能釋放的主力,2018~2020 年全球磷肥將進入新一輪大規模的擴產周期。在供應相對寬松的環境下,成本將成為企業競爭的關鍵。而我國磷肥企業的成本盡管低于美國的傳統企業,但較俄羅斯、摩洛哥和沙特的磷肥大廠成本偏高,在新一輪的產能釋放中,將面臨更為激勵的市場競爭,國內企業的出口壓力進一步增加。