農戶對村鎮銀行信貸需求的影響因素分析

2019-12-12 10:04:05彭志浩孔雯婷

商業經濟 2019年11期

彭志浩 孔雯婷

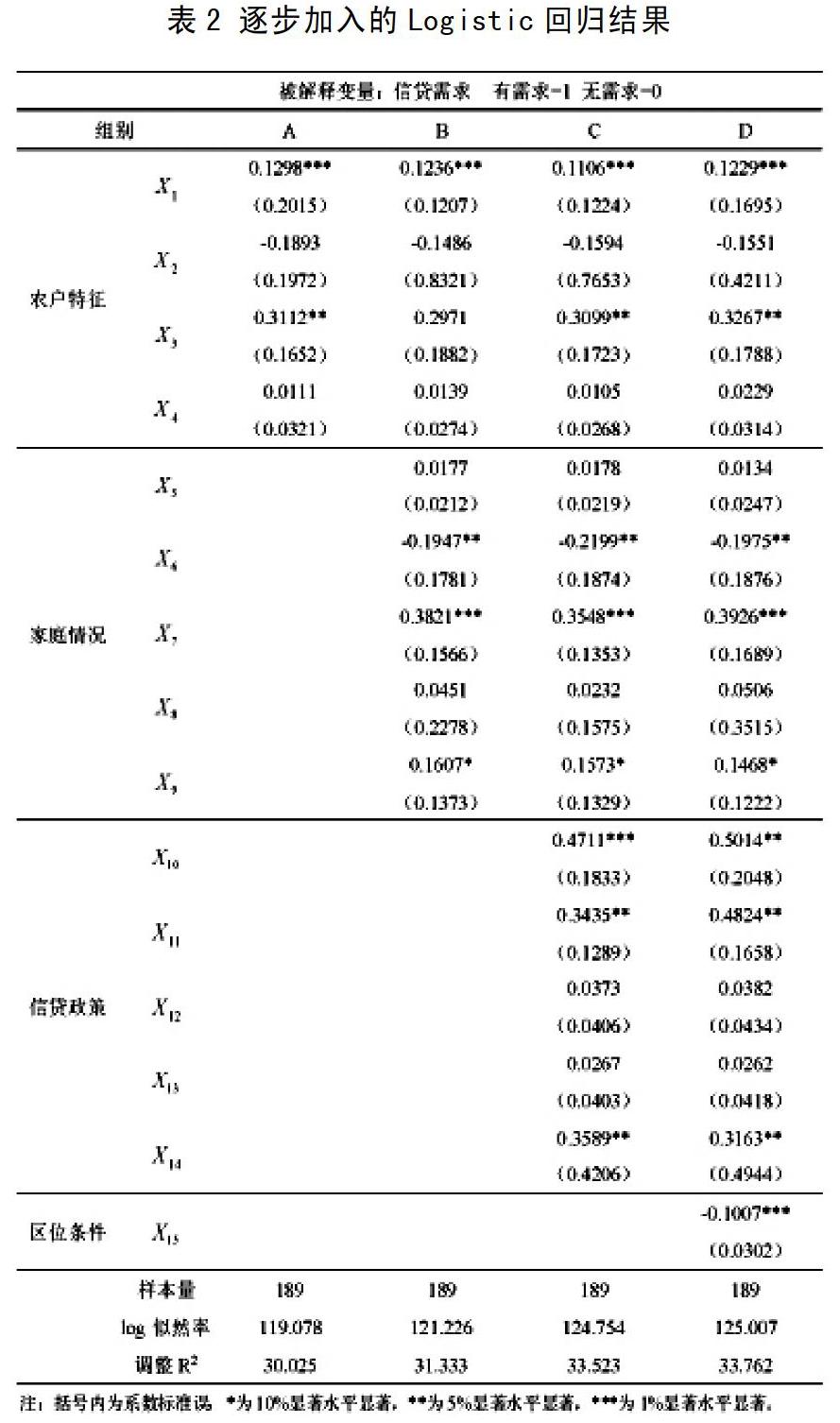

[摘 要] 根據湖北省189份農戶的問卷數據,運用二元logistic回歸模型分析農戶特征、家庭情況、信貸政策、區位條件四類影響因素、15個解釋變量對農戶村鎮銀行信貸需求的影響情況。回歸結果顯示,性別、文化程度、年均收入、家庭供養比等變量對農戶信貸需求存在顯著影響。基于實證結果,從強化客戶信息管理,實現信貸客戶發展精準化;加強對信貸政策的推廣與認知,提升金融服務品質;明確定位,注重小微客戶群體培養三個方面對村鎮銀行信貸業務發展提出建議。

[關鍵詞] 村鎮銀行;信貸需求;logistic模型

[中圖分類號] F640[文獻標識碼] A[文章編號] 1009-6043(2019)11-0104-03

村鎮銀行自設立以來便肩負著解決農村不發達地區金融服務供給不足問題的重要使命,也是服務“三農”支持鄉村振興建設的中堅力量。自2007年全國首家村鎮銀行在四川設立以來,歷經十多年發展,截至2018年12月全國村鎮銀行共計1616家,資產規模超1.4萬億,業務范圍覆蓋全國31個省市,在支持村鎮企業發展、完善農村金融服務體系、激發農村金融市場潛力等方面取得了顯著成效。湖北省作為中部大省,在2008年便開始村鎮銀行試點工作,在取得一定成績的同時,仍存在著農戶貸款意愿不足、資金利用率不高、整體盈利性較差等問題。在對漢川、安陸、孝昌三縣的走訪中發現農戶普遍存在對政策了解不足,貸款顧慮較多而不想貸、不愿貸的心理。因此,如何激發農戶信貸需求,充分發揮村鎮銀行支農助農功能,實現村鎮銀行的長久盈利與持續發展,一直都是農村金融研究的關鍵問題。

農戶對村鎮銀行的信貸需求由哪些因素決定?這些因素的作用效果如何?圍繞上述兩個問題,本文基于對湖北省漢川農銀村鎮銀行、安陸楚農商村鎮銀行、孝昌本富村鎮銀行三家村鎮銀行所在地農戶的調研,探究農戶信貸需求的影響因素及其作用效果,以期能為村鎮銀行等農村金融機構找準關鍵著力點,有效調動農戶貸款積極性,實現政策助農與自身盈利發展相結合的雙贏模式提供政策建議。

一、農戶對村鎮銀行信貸需求的影響因素

本文基于農戶與村鎮銀行雙視角考慮對農戶信貸需求產生影響的因素,農戶視角主要從農戶自身特征以及家庭情況兩方面進行分析,村鎮銀行視角則從信貸政策與區位因素兩方面進行分析。

(一)農戶自身特征因素

農戶自身特征方面,本研究除考慮調查研究中普遍選用的性別、年齡兩項指標外,還將文化程度與農戶類型(張成鵬,2017)兩項指標納入了信貸需求影響因素的考量。

在性別因素方面,女性保守謹慎的思想在農村地區更為普遍,對于貸款等形式較為抗拒,反之男性則更愿意通過小額負債,獲取更高的收益,有相對較強的信貸需求。在年齡方面,隨著農戶年齡的增大,其家庭財務結構基本趨于穩定,對額外的資金需求較低。作為農戶主要構成群體的中青年農戶則會出于自身經營發展需要,呈現多樣化的資金需求,但中青年農戶接受信息的渠道也更多樣化,其貸款選擇也會更多,是否會選擇村鎮銀行借貸有待進一步驗證。文化教育程度方面,高文化水平讓農戶對相關金融知識有著更深入透徹的了解,也會有著更強的經營意識與觀念,更可能通過信貸手段來合理調整資金結構。農戶類型是依據農業收入占家庭總收入比例劃分,在相同的收入條件下,農業收入占比越高說明當地農業產業規模大、效益好,后續發展潛力大,這些都將增加農戶對村鎮銀行的信貸需求。

(二)農戶家庭情況因素

農戶家庭情況方面,在考慮家庭人數、人均收入的基礎上,對農戶家庭情況進一步細化,增添了家庭供養比、土地經營面積(王曉慶,2016)、社會關系(魏昊,2018)三項指標。

家庭人數的作用方向不定,是因家庭人數增多一方面會帶來開支的增加,資金壓力變大,產生資金需求動機,但另一方面人數增多也意味收入來源增多,又會降低資金需求。由于村鎮銀行貸款與商業銀行貸款不同,其意義主要為支農助農,農戶人均收入越高,則收入滿足農戶自身消費與生產性支出的可能性越高,進而降低信貸需求。供養比是家庭供養人口與總人口之比,是從供養負擔角度進行的分析,供養比越高,家庭供養負擔越大,一方面潛在資金需求會擴大,另一方面也會驅使家庭主要勞動力積極參與增收活動,也會擴大資金需求。土地經營面積決定農戶生產投入和產出大小,土地經營面積越大農戶生產周轉資金需求就越大,相應信貸需求也會增加。在村鎮中親緣關系發揮著巨大作用,農戶的社會關系對其信貸需求也具有一定影響,如有親屬在當地金融機構任職,可以為農戶提供最新貸款政策信息并積極引導其進入正規金融渠道,形成農戶與村鎮銀行的有效對接。同時穩固的社會關系也是一種信用擔保,有助于農戶與村鎮銀行建立合作互信關系,進一步降低資金獲取門檻提高農戶信貸需求。

(三)信貸政策因素

信貸政策方面,包括農戶對村鎮銀行信貸政策的了解度、申請貸款流程的便利性、貸款期限合理性、村鎮銀行整體服務水平、貸款利率水平五項。預期前四項指標都與農戶信貸需求呈正相關,而貸款利率水平與農戶信貸需求呈負相關。

村鎮銀行作為以服務“三農”為定位的金融服務機構,其信貸政策應緊連農戶貸款的全過程。包括前期農戶對相關政策的了解情況以及貸款申請的便利性,貸款過程中利率水平和期限水平的制定合理性,以及對農戶貸款整體的服務水平。農戶對此類信貸政策因素的態度與其信貸需求息息相關,政策信息的有效傳達,便利性的提高、利率與期限的合理制定都可能提高農戶的信貸需求。

(四)區位條件

區位條件是研究農戶信貸需求不可忽視的客觀因素,本研究中三家村鎮銀行均設立在當地縣城,因此,將農戶所處區位劃分為縣城、縣城近郊、下轄鄉鎮、農區四類。一般來說,區位條件會在一定程度上限制農戶信貸需求的增加,地處縣城的村鎮銀行限于規模與成本考慮,很難將信貸資源覆蓋到全部區域,這就造成農戶在信息獲取與享受金融服務便利等方面產生巨大差異,農戶對村鎮銀行的信貸需求自然也會受到影響。