A公司內(nèi)投資性房地產(chǎn)公允價(jià)值計(jì)量模式的應(yīng)用

2019-12-09 01:57:17鐘巧

財(cái)訊 2019年25期

摘 ?要:投資性房地產(chǎn)公允價(jià)值計(jì)量模式能更好的體現(xiàn)投資性房地產(chǎn)的市場價(jià)值,反映公司的盈利能力。本文將從使用成本模式與公允價(jià)值計(jì)量模式的差別出發(fā),比較不同模式對(duì)企業(yè)利潤的影,分析每個(gè)計(jì)量模式自己本身的特點(diǎn)和公允價(jià)值計(jì)量模式應(yīng)用的優(yōu)缺點(diǎn)。并以深圳市國際企業(yè)股份有限公司為研究對(duì)象,研究其在2012年實(shí)際應(yīng)用公允價(jià)值計(jì)量模式的方式和對(duì)其企業(yè)的影響,探討公司變更計(jì)量模式的原因,分析公司的財(cái)務(wù)狀況是否得到改善和采用公允價(jià)值模式給公司具體帶來的影響。

關(guān)鍵詞:公允價(jià)值;投資性房地產(chǎn);計(jì)量模式

一、成本模式與公允價(jià)值計(jì)量模式

成本模式與公允價(jià)值模式會(huì)對(duì)企業(yè)利潤產(chǎn)生不同影響。以投資性房地產(chǎn)為例,投資性房地產(chǎn)的后續(xù)計(jì)量可采用成本模式和公允價(jià)值模式。

從折舊和攤銷角度,若采用成本模式,需要對(duì)投資性房地產(chǎn)計(jì)提折舊或攤銷,如果發(fā)生減值,還要計(jì)提跌價(jià)準(zhǔn)備,致使資產(chǎn)賬面價(jià)值減少,費(fèi)用增加,進(jìn)而減少當(dāng)期利潤。而采用公允價(jià)值計(jì)量模式,不必對(duì)投資性房地產(chǎn)計(jì)提折舊或攤銷,減少當(dāng)期費(fèi)用,從而增加了當(dāng)期利潤。

并且一旦改變計(jì)量模式,以投資性房地產(chǎn)的公允價(jià)值為基礎(chǔ)調(diào)整賬面價(jià)值,首先會(huì)使資產(chǎn)賬面價(jià)值增加,另一方面因?qū)①Y產(chǎn)的增值計(jì)入當(dāng)期收益,此項(xiàng)收益雖然沒有產(chǎn)生實(shí)際的現(xiàn)金流,卻構(gòu)成了企業(yè)利潤的一部分,從而大大提升了企業(yè)的利潤。

投資性房地產(chǎn)采用公允價(jià)值計(jì)量模式時(shí)也有弊端,公允價(jià)值計(jì)量模式下,期末要將公允價(jià)值與賬面價(jià)值的差額計(jì)入公允價(jià)值變動(dòng)損益,最終反應(yīng)在利潤表中,就會(huì)產(chǎn)生利潤下降的風(fēng)險(xiǎn)。采用成本模式時(shí),需要對(duì)存在減值跡象的,進(jìn)行減值測試,計(jì)提一定得減值準(zhǔn)備。并且資產(chǎn)減值損失一經(jīng)確認(rèn),在以后期間不得轉(zhuǎn)回。

其次,采用公允價(jià)值計(jì)量模式使抵扣所得稅減少,導(dǎo)致公司現(xiàn)金支出增加。在成本模式下,新會(huì)計(jì)準(zhǔn)則和稅法的處理基本一致。但在公允價(jià)值模式下,二者存在明顯的差異。如果對(duì)公允價(jià)值計(jì)量后調(diào)增的當(dāng)期收益征收所得稅,無疑增加了公司的稅負(fù),公司就會(huì)權(quán)衡公允價(jià)值模式下給公司帶來的收益與增加的稅負(fù)之間的利益關(guān)系,來作出是否采用公允價(jià)值模式的選擇。

二、變更計(jì)量模式對(duì)企業(yè)的具體影響

為了具體分析公允價(jià)值計(jì)量模式在企業(yè)中的實(shí)際應(yīng)用和帶來的影響,本文選取了房地產(chǎn)業(yè)的深圳市A股份有限公司為對(duì)象來做具體分析,在2012年該企業(yè)為了更準(zhǔn)確地反映公司持有的投資性房地產(chǎn)的價(jià)值,增強(qiáng)公司財(cái)務(wù)信息的準(zhǔn)確性,便于公司管理層及投資者及時(shí)了解公司真實(shí)財(cái)務(wù)狀況及經(jīng)營成果,該企業(yè)從2012年1月1日起將投資性房地產(chǎn)的后續(xù)計(jì)量模式,由成本計(jì)量模式改為公允價(jià)值計(jì)量模式。

從深圳證券交易所網(wǎng)站的資料來看,在2012年,該企業(yè)是一支ST股票即特別處理股票,說明其在2012年出現(xiàn)了財(cái)務(wù)狀況,也是在這種情況下,該企業(yè)選擇了變更投資性房地產(chǎn)的后續(xù)計(jì)量模式,在2014年,改善了財(cái)務(wù)狀況,由此可以猜想是由于變更了資產(chǎn)計(jì)量模式,使利潤增加,幫助企業(yè)擺脫了困境,緩解了退市的壓力。

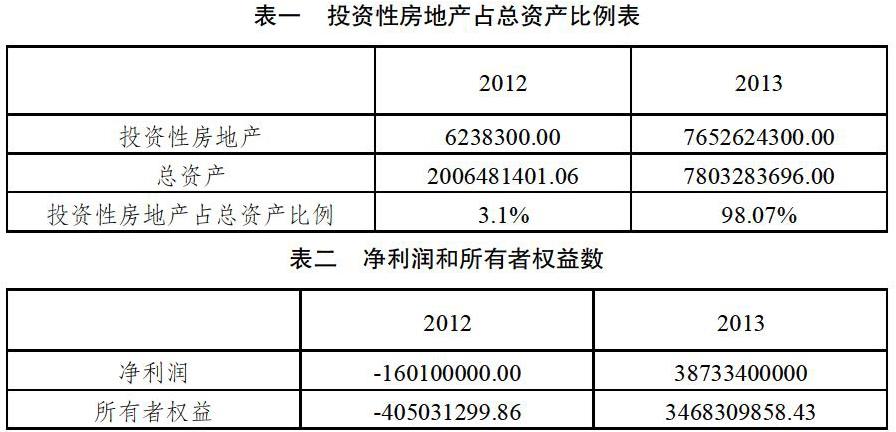

從2012年和2013年的年報(bào)來看,該企業(yè)投資性房地產(chǎn)占所有資產(chǎn)的比例有大幅提升,如表一。

由表一可看出該企業(yè)投資性房地產(chǎn)占總資產(chǎn)比例增加了94.97%,在采用公允價(jià)值計(jì)量模式之后,投資性房地產(chǎn)的價(jià)值急劇增加,給企業(yè)帶來利潤的增加。2012年到2013年的凈利潤也的增加情況如表二。

由表二可見,改變投資性房地產(chǎn)的計(jì)量模式,使得該企業(yè)一下扭虧為盈,使其不至于退市。

除此之外,還發(fā)現(xiàn)2013年的年報(bào)中,存貨開發(fā)成本轉(zhuǎn)入投資性房地產(chǎn),引起了公允價(jià)值變動(dòng)。在2012年,該企業(yè)的公允價(jià)值變動(dòng)損益是597714.00,在2013年是5458410339.63。這也是導(dǎo)致其利潤直線上升的一個(gè)方面。

再看2014年的年報(bào),凈利潤又變?yōu)榱?5428000000,再次成為虧損企業(yè)。究其原因,由于資產(chǎn)計(jì)量模式從2012年變更,重新計(jì)算投資性房地產(chǎn)的賬面價(jià)值才導(dǎo)致2013年凈利潤增加,而其企業(yè)內(nèi)部實(shí)際的經(jīng)營狀況仍然不好,所以在2014年,若房價(jià)沒有劇烈變化,則投資性房地產(chǎn)公允價(jià)值變動(dòng)不大,沒有了這一方面的利潤增加,所以企業(yè)仍然虧損。

三、對(duì)公允價(jià)值計(jì)量模式的完善

綜上所述,變更投資性房地產(chǎn)計(jì)量模式,能夠使企業(yè)“起死回生”,但是實(shí)際上,這只是管理者為了避免企業(yè)退市采用的手段,對(duì)投資者來說,可能會(huì)被表面的財(cái)務(wù)數(shù)據(jù)所蒙騙,而不知道其真實(shí)目的,所以對(duì)于企業(yè)是否可以采用公允價(jià)值計(jì)量模式,需要政府加強(qiáng)監(jiān)管,多關(guān)注企業(yè)變更計(jì)量模式背后真正的原因。

雖然公允價(jià)值計(jì)量模式能夠更好的體現(xiàn)投資性房地產(chǎn)的市場價(jià)值,但是許多企業(yè)由于公允價(jià)值計(jì)量模式的不可逆性,應(yīng)用并不廣泛,為了鼓勵(lì)使用這一模式,還應(yīng)該降低運(yùn)用公允價(jià)值的門檻,如果房地產(chǎn)市場價(jià)值驟降,賬面減損嚴(yán)重,資產(chǎn)貶值加重,又不能調(diào)回成本模式,所以應(yīng)該降低門檻,減少企業(yè)采用公允價(jià)值的顧慮。其次,許多企業(yè)不愿使用公允價(jià)值計(jì)量模式的原因使需要花費(fèi)請(qǐng)人測量資產(chǎn)價(jià)值的費(fèi)用,所以應(yīng)該改善市場環(huán)境,使得公允價(jià)值較易獲取,減少企業(yè)獲取信息的成本。

參考文獻(xiàn)

[1]裘宗舜,夏炎.投資性房地產(chǎn)為什么不愿采用公允價(jià)值后續(xù)計(jì)量模式.[J]金融與經(jīng)濟(jì),2007-12.34-38

作者簡介:鐘巧(1996—),女,漢族,重慶市人,會(huì)計(jì)碩士,單位:重慶理工大學(xué)會(huì)計(jì)學(xué)專業(yè),研究方向:財(cái)務(wù)會(huì)計(jì)。