雙重紅利假說在中國是否適用?

2019-12-09 01:57:17錢澤清

財訊 2019年25期

摘 ?要:西方的雙重紅利假說是在征收碳稅的同時減少所得稅,可以實現環境保護與提高就業的雙重紅利。當這一問題降臨到中國,中國能否與西方國家一樣實現這一雙重紅利呢?本文通過VAR模型,通過建立不同的稅收標準,來模擬本國的就業雙紅利問題。最終得出結論:征收10元/噸的碳稅對低碳行業的產出、高碳行業的就業、低碳行業的就業并未起到很大的作用,在西方國家實現的“雙重紅利”在我國并未能實現,這是我國的國情所決定的。所以,征收碳稅需要結合本國的實際情況,出臺相應的政策,不可實行“一刀切”的碳稅標準。

關鍵詞:碳稅;產出和就業;雙重紅利假說

一、引言

本文所研究的“雙重紅利假說”正是在一系列的綠色政策提出的背景之下,眾多學者所研究的一個方向。該假說認為征收碳稅不僅能夠有效地抑制污染,保護環境,并且可以在保護環境的基礎上,利用減少稅收的方式來降低現存稅制對資本、勞動的抑制作用,從而有利于就業,實現環境保護和經濟同步增長。

國際勞工組織(ILO,2009)通過使用VAR模型,對歐洲九個國家進行就業雙重紅利效應的檢驗,發現在征收碳稅的同時征收個人所得稅,可以使這九個國家在2014年提高0.5%的就業機會;而陸旸(2011)將我國的行業劃分為高碳產業和低碳產業,使用1996——2007年各行業產出增長率和就業增長率,通過VAR模型的基礎上,模擬中國的雙重紅利問題,得出結論是在征收碳稅的同時減少所得稅,可以促進中國的低碳部門的產出增長,但在短期內難以獲得就業的增長。

本文在陸旸的基礎上,使用2001——2015年中國高碳行業、低碳行業的產出就業增長率,使用var模型,來分析我國的碳稅與就業之間,是不是存在雙重紅利?

二、VAR模型

本文通過向量自回歸(簡稱VAR)模型來模擬中國的“就業雙重紅利”。Var模型是將許多變量組合在一起,來研究這些變量在一定的時間期限中的動態變化過程,多用于政策模擬與預測。本文通過構建一個穩健的VAR模型,獲得某一變量(某幾個變量)的前一期變化對未來的影響方向和變化趨勢,分別分析征收碳稅的同時減少所得稅對高碳產業和低碳產業分別造成的影響。下式為VAR模型的形式:

其中 代表高碳行業的該年的產出數; 代表低碳行業的該年的就業數; 代表低碳行業的該年的產出數; 代表低碳行業的該年的就業數。 是四個變量在前一年的產出增長率,c代表常數向量, 代表內生隨機沖擊向量。

三、數據說明

(1)行業的選擇

本文的行業劃分是根據2015年《中國能源統計年鑒》中的能源消費一欄中的分行業的能源消費所劃分的行業,但為了保持行業口徑的一致性,我們剔除了批發、零售業和住宿、餐飲業;交通運輸、倉儲和郵政業;其他行業;生活消費這四個行業,并且將汽車制造業和鐵路、船舶、航空航天和其他運輸設備合并為交通運輸制造業,最終得到39個行業。

(2)直接碳排放強度

采取IPCC(1995)提供的co2排放量估計方法, 。其中i代表各行業;j代表各種燃料;t代表了年份; 代表了第i行業在第t年的全部碳排放量(噸); 代表了第i個部門在第t年消費第j種燃料的消費量(噸); 代表了第i個部門在第t年對第j種燃料的消費量(太焦); 代表在第t年第j種燃料未被過氧化的部分,這里視為0; 表示第j種燃料中碳未被氧化的部分;M表示二氧化碳與碳分

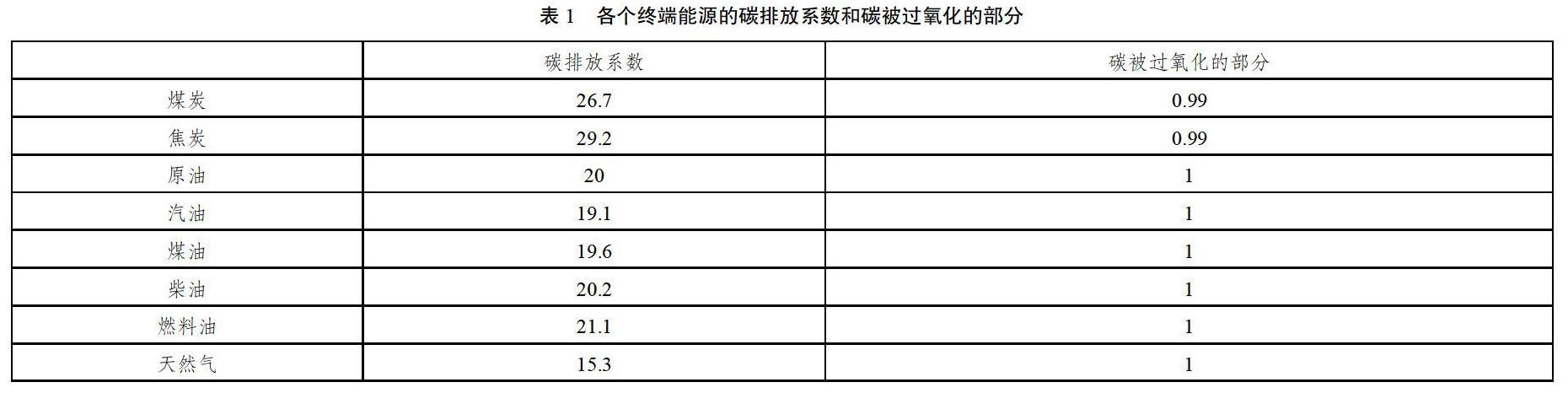

子的重量比,這里等于44/12。消費的終端能源最終確定為煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、天然氣(注意:煤炭的碳排放系數是取自產煤、原料煤、燃料煤、無煙煤、焦煤、煙煤、次煙煤、褐煤、油頁巖、泥煤、煤球的加權平均值,并且在IPCC(2006)發布的碳排放系數中未能找到汽油,故用航空汽油來代替)。下表是各個終端能源的碳排放系數和碳被過氧化的部分。

根據碳排放量計算公式得出我國39個行業2015年的碳排放量,按行業直接碳排放系數=行業碳排放總量/該年總產出,計算得出碳排放系數,并把碳排放系數與加權平均系數之比定義為比率,將”比率>1”的行業定義為高碳行業。

(3) 碳稅占產出的比重(脈沖沖擊)

我們分析征收碳稅對產出的影響,首先以征收10元/噸的稅作為征收的起征點,后續將以每提高10元作為新的碳稅。如果征收10元/噸的碳稅,那么將2015年行業的直接碳排放系數乘以相應各行業的產出,得出2015年該行業的碳排放量(噸);然后,將2015年各行業的碳排放量乘以10的碳稅征收額度,得出不同行業的征稅總額(元);最后,匯總所有高碳行業和低碳行業相應的征稅總額,分別除以2015年高碳行業和低碳行業的總產出,得出碳稅產出占比,如表2所示。

由表中可以看出,高碳行業碳稅對產出的脈沖沖擊都大于低碳行業碳稅對產出的脈沖沖擊,并且高碳行業征收碳稅對產出的脈沖沖擊很大,如果征收50元/噸的碳稅,碳稅占總產出的比重達到2.120%,但即使如此大的脈沖沖擊,當計算全部行業的脈沖沖擊,只有0.590%。

(4)行業產出數據和行業就業數據

行業產出和就業數據中的農、林、牧、漁業和建筑業的產出和就業的數據都來自于《中國統計年鑒》各卷,而其余數據來自于《中國工業統計年鑒》各卷。得出2002——2015年的各年各行業的產出、就業數據,最后對上述數據高碳行業和低碳行業進行匯總,對匯總的結果進行對數差分,得到2003——2015年高碳行業和低碳行業的產出、就業增長率。

四、模型結果分析

選取2003——2015年高碳行業和低碳行業的產出、就業增長率的數據作為解釋變量進行VAR模型估計,并且根據FPE標準,選擇滯后一期的VAR模型,檢查此VAR系統是否穩定,穩定性結果見表3所示,所有特征值均在單位圓之內,故此VAR系統是穩定的,但有一個根十分接近單位圓,說明有些沖擊具有較強的持續性。

基準情形1:對全部行業同時征收碳稅,無任何減稅政策。

基準情形1的單年的脈沖沖擊可以見表2,可以得出,若對我國行業征收10元/噸的碳稅,碳稅總額占總產出的比值就是征收碳稅對產出的脈沖沖擊,又因為該情形沒有任何與就業相關的政策,所以,對就業的脈沖沖擊為0。可以定義在2015年,征收10元/噸的碳稅,對高碳行業的產出、低碳行業的產出、高碳行業的就業、低碳行業的就業的脈沖沖擊為(-0.00424,-0.00009,0,0)。

通過2015年的脈沖沖擊,改變2015年的產出、就業增長率,預測10年之后高碳行業、低碳行業的產出、就業趨勢可以看到,征收碳稅之后,產出和就業的變化趨勢,以高碳產業的產出最為明顯,并且增長速度有加快的趨勢。而低碳產業的產出增速由一開始的緩慢的趨勢,到6~10年左右加快,高碳產業的就業的增速在一開始的6年內與低碳產業的增速有一段距離,在后期明顯與之相接近。

基準情形2:對全部行業同時征收碳稅,并將高碳行業和低碳行業征收的碳稅作為低碳行業的補貼。

和基準情形1的單年相類似,只不過將高碳行業和低碳行業征收的碳稅賦予低碳行業,即用于彌補低碳行業因為繳納碳稅所造成的稅收損失,那么,對高碳行業的產出造成的脈沖沖擊與基準情形1相同,而對低碳行業造成的脈沖沖擊則是高碳行業和低碳行業繳納的碳稅相加除以低碳行業的總產出。所以,經過計算,2015年征收10元/噸的碳稅對高碳行業的產出、低碳行業的產出、高碳行業的就業、低碳行業的就業的脈沖沖擊為(-0.00424,0.0016,0,0),在VAR模型中所預測10年的高碳行業、低碳行業的產出和就業。在對低碳行業既征收碳稅又給予補貼的情況下,低碳行業的產出和就業的增長率反而不如只征收10元/噸的碳稅,這同時也可以說明短期的補貼政策并不能促進我國低碳行業的發展,在西方國家的雙重紅利在我國并未能實現。

參考文獻

[1]孟軍.能源、碳排放約束下的經濟增長——基于新古典增長的理論分析[J].內蒙古財經學院學報,2012(6):12-16

[2]陳斌.碳稅邊境調整的困境與發展[J].稅務與經濟,2011(1):104-107

[3]陸旸.中國的綠色政策與就業:存在雙重紅利嗎?[J].經濟研究,2011(7):42-54

作者簡介:錢澤清(1995-),男,漢,安徽合肥人,碩士研究生在讀,應用經濟學。