公司評級:中國太保、冀東水泥

2019-12-06 07:11:15

股市動態分析

2019年46期

中國太保:2020年增速可期

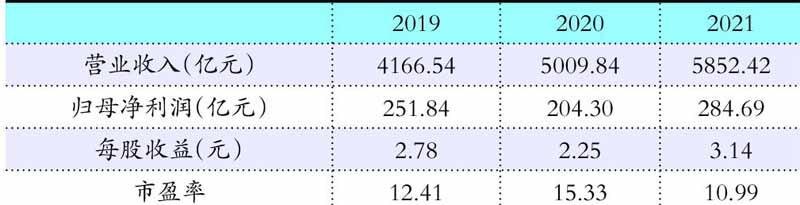

招商證券預測數據

中國太保(601601):公司當前全面推進2.0戰略的落地,打造發展新動能,助力公司向更高質量發展。公司當前步入轉型深水期,繼續聚焦價值增長,聚焦隊伍高質量發展。在戰略目標確定背景下,戰術執行和過程管控是公司向轉型目標靠近的重要保障,階段性數據的驗證是確保公司能夠穩定達成目標的觀測指標,期待公司個險業務在當下基礎上迎來進一步改善。

從2019年來看,壽險業務前三季度表現欠佳,主要是由于年初開門紅效果的不及預期,使得全年業務節奏稍顯凌亂。同時由于增員壓力加大以及產品競爭加劇,公司壽險新單保費表現欠佳。財險業務全年喜憂參半,一方面稅率大幅下降,有效緩解了公司盈利能力壓力,另一方面車險保費持續承壓對公司業務增速拖累明顯,預計明年公司綜合成本率有望迎來拐點。對于2020年,我們對公司發展仍保有信心,一方面壽險業務開門紅的啟動時間提前和投入加大有望實現開門“紅”,奠定全年業務基礎;另一方面,隨著轉型戰略經過一段時間的推進,改善結果有望逐步顯現。

操作策略:轉型成果將逐步釋放,投資者可適當關注。

冀東水泥:區位優勢漸顯進入發展新階段

東興證券預測數據

冀東水泥(000401):冀東水泥是華北水泥市場的絕對龍頭。金隅水泥業務與冀東水泥重組完成后,冀東水泥的實控人為北京市國資委,位列中國第三大和世界第五大的水泥生產商。……

登錄APP查看全文

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:30

中國外匯(2019年18期)2019-11-25 01:41:56

汽車觀察(2018年10期)2018-11-06 07:05:30

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

中央社會主義學院學報(2013年1期)2013-03-01 04:17:32

中國火炬(2009年9期)2009-07-24 14:36:47