房地產行業Beta系數研究

2019-12-06 06:40:46范宏達和臻聯行江蘇不動產顧問有限公司江蘇無錫214144

中國房地產業 2019年21期

文/范宏達 和臻聯行(江蘇)不動產顧問有限公司 江蘇無錫 214144

1、引言

收益法是企業價值評估中常用的方法,而參數如何選擇將深刻影響收益法的最終結果。Beta系數是收益法中最重要的參數之一,Beta 系數的細微變動可能使企業價值評估結果發生巨大改變。我國房地產行業正面臨巨大的不確定性,如何準確評估房地產企業價值變的愈發重要。基于房地產行業在不同估算條件下Beta系數的估算,研究得出房地產行業Beta 系數特點,并將Beta系數在不同度量時限與不同估算時長等條件下的選擇與企業價值評估結果相結合,得出房地產企業價值評估時最優的Beta 系數選擇,一定程度上提高了房地產企業價值評估精度,為評估實務人員進行實務操作提供借鑒,為房地產行業從業人員提供參考。

2、研究目標與研究方法

2.1 研究目標

已有大量學者研究表明Beta 系數普遍具有時變性和不穩定性的特點[1],在用收益法對企業價值進行評估時,Beta 系數的穩定性和可靠性將很大程度上影響評估結果。本文多角度對房地產行業Beta 系數進行估算,研究其穩定性和可靠性,并根據研究結果給出Beta 系數在企業價值評估時如何選擇。本文研究目標主要解決如下問題:(1)房地產行業Beta 系數的穩定性是否會隨著估算時長拉長而變化?(2)不同的度量時限是否影響Beta 系數穩定性?(3)Beta系數的穩定性是否會對企業價值評估造成影響,若有,是如何影響?(4)在對房地產企業進行評估時如何選擇最優的Beta 系數估算條件?

2.2 樣本選擇

本文選擇滬深300 指數作為市場指數,房地產行業與滬深300 指數平均收益率數據,選自Wind 數據庫中房地產行業與滬深300 指數從2008年1月1日 至2019年8月31日 共596個周收盤指數和139 個月收盤指數數據,市場平均收益率以及房地產行業平均收益率通過取對數的方式計算,收益率原始數據均進行復權處理。

3、實證研究

3.1 收益率描述性統計分析

筆者收集了房地產行業指數收益率和滬深300 指數收益率2008年1月1日至2019年8月31日的數據,并利用SPSS19.0 軟件對其進行描述性統計分析,分析結果詳見下表1:

?

如上表1所示,2008年1月1日至2019年8月31日共收集月收益率樣本139 個,周收益率樣本596 個。根據描述性統計分析結果,滬深300 指數月收益率平均數、周收益率平均數均為負值,房地產行業周收益率為負值,月收益率接近于0,說明2008年1月1日至2019年8月31日這一研究時段的指數表現相對較差。根據描述性統計分析結果,房地產行業周收益率和月收益率的標準差均明顯大于滬深300 指數的標準差,說明房地產行業在研究時段內較滬深300 指數有強烈的波動。由表1得出無論極大值還是極小值,月收益率的絕對值都大于周收益率,根據房地產行業與滬深300 指數月收益率標準差大于周收益率標準差可以得出月收益率離散程度大于周收益率,月收益率波動相比周收益率更為劇烈。

3.2 收益率樣本數據時間序列波動分析

根據筆者收集的2008年1月1日至2019年8月31日共596 個周收益率和139 個月收益率數據,利用EViews9.0 軟件可以輸出如下的波動圖:

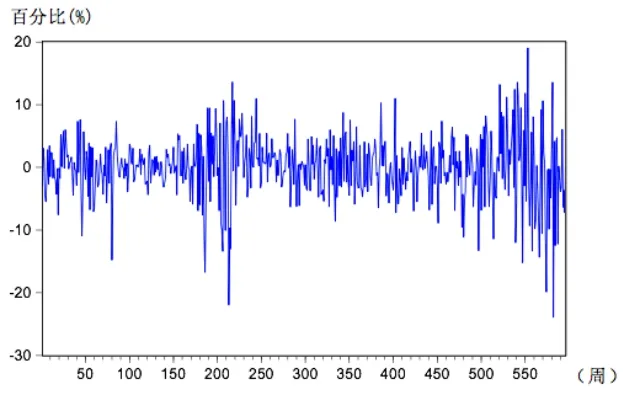

圖1:(2008年-2019年8月31日)滬深300 指數周收益率時間序列波動圖

圖2:(2008年-2019年8月31日)房地產行業周收益率時間序列波動圖

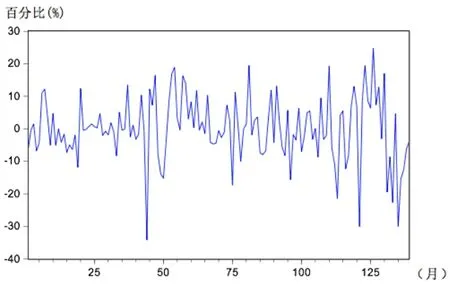

圖3:(2008年-2019年8月31日)滬深300 指數月收益率時間序列波動圖

圖4:(2008年-2019年8月31日)房地產行業月收益率時間序列波動圖

根據滬深300 指數與房地產行業周收益率和月收益率波動圖顯示,房地產行業月收益率和周收益率走勢與滬深300 指數走勢基本相同,但波動幅度明顯更大,說明房地產行業受經濟影響更大,波動效應更為明顯。比較滬深300 指數與房地產行業周收益率與月收益率波動圖,周收益率波動圖側重反映收益率的波動細節,而月收益率波動圖過濾了部分波動信息,側重反映收益率的波動程度,因此拉長度量時限將擴大波動效應。

3.3 Beta 系數估算

(1)Beta 系數估算模型

Beta 系數估算常用模型有CAPM 模型、單指數市場模型等,本文對Beta 系數的估算選擇單指數市場模型[2],具體公式為:

式中,Rt為房地產行業平均收益率,Rm為市場平均收益率,即滬深300 指數平均收益率。根據公式(1),Beta 系數估算選擇OLS 回歸法,引入方程:Y=aX+b。設房地產行業平均收益率為Y,滬深300 指數平均收益率為X。利用EViews9.0 軟件進行回歸分析,求得的系數a即為Beta 系數值。

?

(2)Beta 系數估算結果分析

根據公式(1),本文假設y 為2008年8月31日至 2019年8月31日間的房地產行業指數收益率,x 為2008年8月31日至 2019年8月31日間的滬深300 指數收益率,利用EViews9.0 軟件對其進行線性回歸,得出房地產行業不同度量時限和不同估算時長條件下的Beta 值,匯總如表2所示:

以周為時限的Beta 與以月為時限的Beta均通過了0.05的顯著性水平檢驗。如上表2顯示,在擬合優度上,不同時限的Beta 系數在R 方上并沒有規律,但以每年最優擬合優度來看,其他年份Beta 周值都是每年的最高值。根據表2匯總結果得出下表3和圖5:

根據表3顯示,以周為時限估算的Beta 比以月為時限估算的Beta 標準差更小,說明其離散程度更低,波動性更低。以周為時限估算的Beta 均值大于以月為時限估算的Beta 均值,與表2所得出結論一致;另外,如圖5所示,總長度11年的研究時段內,以周為時限估算的Beta 始終高于以月為時限估算的Beta 值,說明在整體上估算時限越短,Beta 值越高。這與Estrada(2000)在研究14 個歐洲證券市場后得出絕大部分市場的Beta 系數估計值會隨收益率度量時限的增大而提高的結論相反,[3]與王敬琦、陳蕾(2016)研究我國弱周期行業Beta并未表現出隨收益率度量時限的拉長而增大的趨勢的結論相一致。[4]

3.4 Beta 系數穩定性檢驗

根據公式(1),Beta 系數是X 的固定參數,若Beta 系數會隨時間變化,那么公式(1)中的殘差項將發生變化。反之,若Beta 系數不隨時間變化,公式(1)中的殘差項將出現異方差,從而認為Beta 系數具有不穩定性[5]。基于以上分析,本文對參數穩定性檢驗采用White 檢驗法。具體如下:

用殘差ei來表示隨機誤差項ui的(近似)估計量,

構造輔助回歸模型:

ei2表示隨機誤差項的方差,建立原假設H0:α1=0,i=1,2,……n;備擇假設H1:α1,……,αn,至少有一個不等于0。如果原假設H0成立,則表明ei2是一個常數,由ei2表示的隨機誤差項的方差也是一個常數,那么可以認為原模型不存在異方差性。反之,認為原模型存在異方差性。[6]

White 檢驗的統計量是:

式中n 是樣本數量,R2是回歸方程的擬合優度,m 近似服從卡方分布,于是可由伴隨概率做出是否拒絕原假設的判斷。本文利用EViews9.0 軟件進行White 檢驗,若其伴隨概率小于顯著性水平5%,即為拒絕原假設。根據EViews9.0 輸出結果并由作者整理,如下表4:

根據表4數據顯示,P 值小于0.05 表示該時段內出現異方差,即 Beta 系數與卡方分布存在差異,具有不穩定性。在研究時段內,以周為時限估算的Beta 系數有63.63%的情況都顯示出不穩定的特征,以月為時限估算的Beta 系數有54.54%的情況顯示出不穩定的特征,這反映出房地產行業收益率度量時限拉長會增強Beta系數的穩定性。

3.5 Beta 系數估算對企業估值的定量影響

若企業持續經營且各會計期間現金流可以預測,即可采用收益法進行估值,本文以股權現金流為例,企業估值計算公式為:

?

?

根據公式(2),假設存在兩個Beta 值為β1和β2,β1與β2的變化量為Δβ,評估值P1對應的為β1,評估值P2對應的為β2。

評估值的變化率:

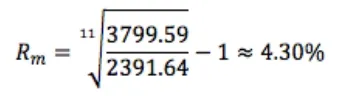

本文假設無風險報酬率Rf為3%,根據滬深300 指數年收盤點位來計算市場風險溢價,因為市場波動較大,為了使收益率曲線變得平緩,另一方面排除牛市對收益率的影響,本文選取2008年8月29日 至2019年8月30日 滬 深300 指數進行幾何平均計算。

將Rf和Rm代入公式(3)得到:

若P1為企業真實價值,根據公式(4)得出,當β1大于β2時,即房地產企業價值評估時選擇的Beta 值小于真實值時,因此Δβ 變小,導致企業價值被高估,反之,企業價值被低估。將以周為時限與以月為時限的Beta 值代入公式(4),具體如下表5、表6所示:

根據表5顯示,在企業價值被低估時,Beta 系數變化率對折現率變化率、企業價值變化率絕對值都有影響,但Beta 系數變化率的絕對值大于折現率變化率的絕對值和企業價值變化率的絕對值,表明在企業價值被低估時,Beta 影響程度被削弱。根據表6顯示,在企業價值被高估時,Beta 系數變化率絕對值會對折現率變化率絕對值、企業價值變化率均有影響,但以周為時限的Beta 系數絕對值高于企業價值變化率的絕對值,以月為時限的Beta 系數絕對值低于企業價值變化率絕對值,說明在企業價值被高估時,隨著度量時限拉長Beta 系數將對企業價值影響加大。表5與表6對比來看,企業價值在高估時的Beta 系數變化率不管是以周為時限還是以月為時限均小于企業價值在低估時的Beta 系數變化率,但企業價值在高估時的企業價值變化率不管是以周為時限還是以月為時限均大于企業價值在低估時的企業價值變化率,說明Beta 系數變動對于企業價值的影響更多地體現在高估方面。

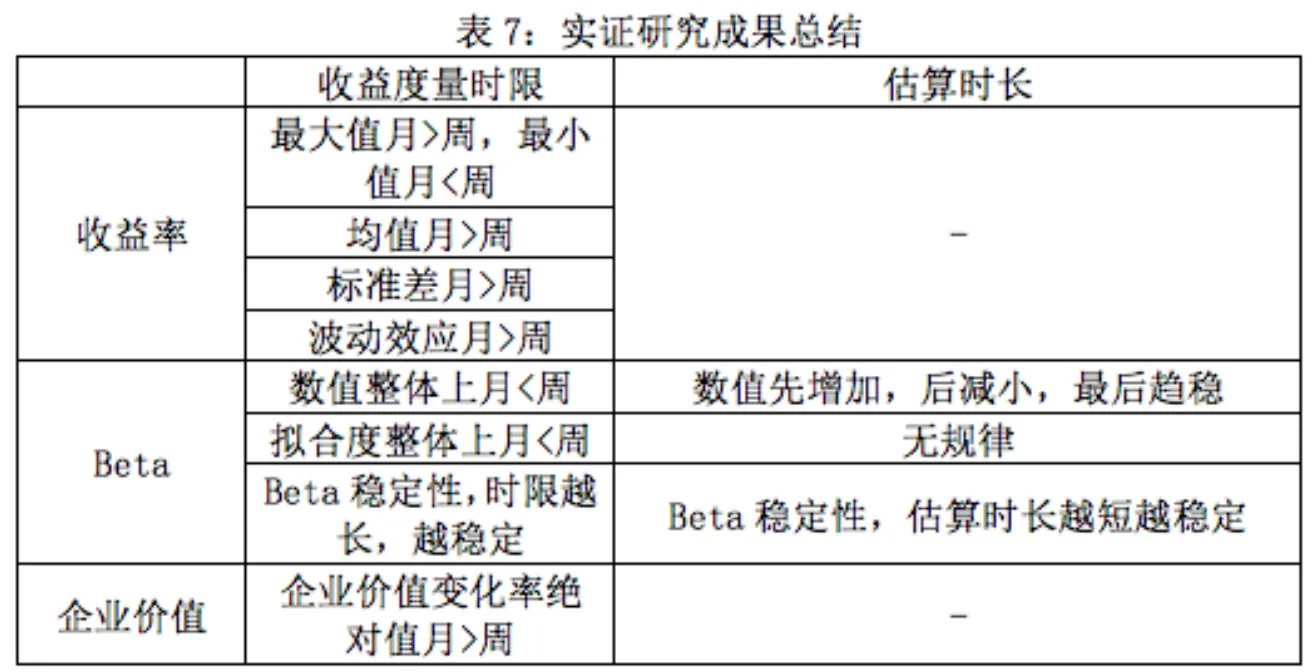

3.6 實證研究結果總結

根據本文實證分析匯總得到下表7,可以清晰反映出在不同收益度量時限、估算時長條件下,房地產行業在收益率、Beta 系數、企業價值方面的變化。

?

?

?

從收益率來看,收益率離散程度會隨度量時限的拉長而增加。從Beta 系數來看,Beta 數值會隨度量時限的拉長而減小,而Beta 數值與估算時長相關性不高;擬合優度來看,整體上隨著度量時限的拉長Beta 擬合優度會加強,另外隨著估算時長的拉長擬合優度整體上趨于加強,若選擇每年的最優擬合優度所對應的Beta 值,除了個別年份,整體上Beta 值都達到當年的最大值。從Beta 系數穩定性來看,Beta 系數穩定性會隨著度量時限的拉長而增加,而估算時長相反,估算時長越短Beta 系數穩定性越高,出現這一現象可能與2015年股市震蕩有關。企業價值變化率絕對值整體上會隨度量時限的拉長而增大,另外,Beta 系數變動對企業價值高估的影響更為顯著。

4、房地產行業估值中Beta 系數估算的相關建議

本文從收益率度量時限、估算時長、企業價值等角度闡述了房地產行業Beta 系數的影響,根據本文實證研究結果給出如下建議:

擬合程度上,會出現Beta 系數通不過檢驗的情況,而樣本量的大小將對實證結果產生較大的影響,選擇較長的估算時長和較短的收益時限,可以確保有足夠的樣本量。從Beta 系數的變化趨勢圖來看,整體上Beta 系數在較長的估算時長會趨于平穩,根據White 檢驗結果,拉長收益度量時限能夠一定程度上增加Beta 的穩定性。由于Beta系數變化率對企業價值高估更具影響,因而選擇較大的Beta 能夠一定程度上降低房地產行業企業價值計算誤差,因而在保證樣本量的情況下,應當選擇較短度量時限的Beta 系數。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30