印度GST稅改對SKD模式與整機進口比較分析

2019-12-01 11:54:46蔣輝清

國際商務(wù)財會 2019年10期

蔣輝清

【摘要】文章通過印度GST稅改前SKD模式與整機進口后的比較,分析其對F印度子公司自身經(jīng)營的影響,以期為在印度投資的中國企業(yè)選擇SKD模式提供參考。

【關(guān)鍵詞】印度稅制改革;GST;SKD;CKD

【中圖分類號】F812.42

印度于2017年7月1日起實施商品和服務(wù)稅(GST),標志著印度獨立以來最大規(guī)模的稅制改革拉開帷幕。此次稅制改革將改變以往印度各邦稅率互相沖突造成的貿(mào)易割裂現(xiàn)象。印度作為富有潛力的新興發(fā)展中國家和“一帶一路”沿線的一大經(jīng)濟體,其商業(yè)法規(guī)的變動對外國投資者有較大影響。本文通過印度GST稅改前后比較分析,厘清稅改對F印度子公司自身經(jīng)營的影響,為在印度投資的中國企業(yè)選擇SKD模式提供參考。

一、商品和服務(wù)稅(GST)的含義

商品與服務(wù)稅(Goods and Service Tax,簡稱GST)是對商品和服務(wù)交易征收的間接稅;是傳統(tǒng)增值稅(VAT)的升級版,即對商品和服務(wù)全面課稅,可以最大限度地發(fā)揮VAT 的中性作用。該稅收制度取代了以前在印度存在的多種間接稅制度。在商品和服務(wù)稅(GST)制度下,稅收將在每個銷售節(jié)點征收。在邦內(nèi)銷售的情況下,將收取中央商品和服務(wù)稅(CGST)、邦商品和服務(wù)稅(SGST)。跨邦的銷售將收取綜合商品和服務(wù)稅(IGST)。

二、商品和服務(wù)稅(GST)類別

在商品和服務(wù)稅系統(tǒng)下有3種適用稅:中央商品和服務(wù)稅(CGST)、邦商品和服務(wù)稅(SGST)、綜合商品和服務(wù)稅(IGST)。中央商品和服務(wù)稅:在邦內(nèi)銷售時由中央政府征收;邦商品和服務(wù)稅:在邦內(nèi)銷售時由各邦政府征收;綜合商品和服務(wù)稅:在跨邦銷售時由中央政府征收。

商品和服務(wù)稅(GST)是在印度全國實施的一項間接稅,印度的商品和服務(wù)稅法是一項全面覆蓋的、多級次的、歸屬于最終目的地的稅收制度,以流轉(zhuǎn)過程中產(chǎn)生的每一次增值額作為計稅依據(jù)。簡言之,商品和服務(wù)稅(GST)是對商品和服務(wù)交易征收的間接稅。該稅收制度取代了以前在印度存在的多種間接稅制度。在商品和服務(wù)稅(GST)制度下,稅收將在每個銷售節(jié)點征收。在邦內(nèi)銷售的情況下,將收取中央商品和服務(wù)稅(CGST)、之前各邦不同的間接稅收,統(tǒng)一為邦商品和服務(wù)稅(SGST)。跨邦的銷售將由中央政府收取綜合商品和服務(wù)稅(IGST)。

三、商品和服務(wù)稅(GST)特點

稅種進行簡化,在GST稅制實施之后絕大多數(shù)間接稅都被GST所取代,包含但不限于:消費稅(Excise Duty)、服務(wù)稅(Service Tax)、中央銷售稅(Central Sales Tax)、增值稅(VAT)。

抵扣范圍擴大,總體稅負有所下降。

GST新規(guī)要求較高,需要在統(tǒng)一的征管系統(tǒng)GST Network進行注冊、申報、繳納。

規(guī)模和力度空前,本次稅改是1947年印度建國以來規(guī)模和力度最大的稅制改革,深刻地改變了中央和地方政府之間的稅收征管關(guān)系。

稅率有五檔的差異,總體而言,基本的消費品稅率低,而奢侈品和高消費商品的稅率則較高。在稅率劃分上,根據(jù)商品和服務(wù)類型的不同,印度GST委員會將GST稅率劃分為五檔:0%,5%,12%,18%和28%。

四、SKD模式與整機進口GST稅改前后的比較分析

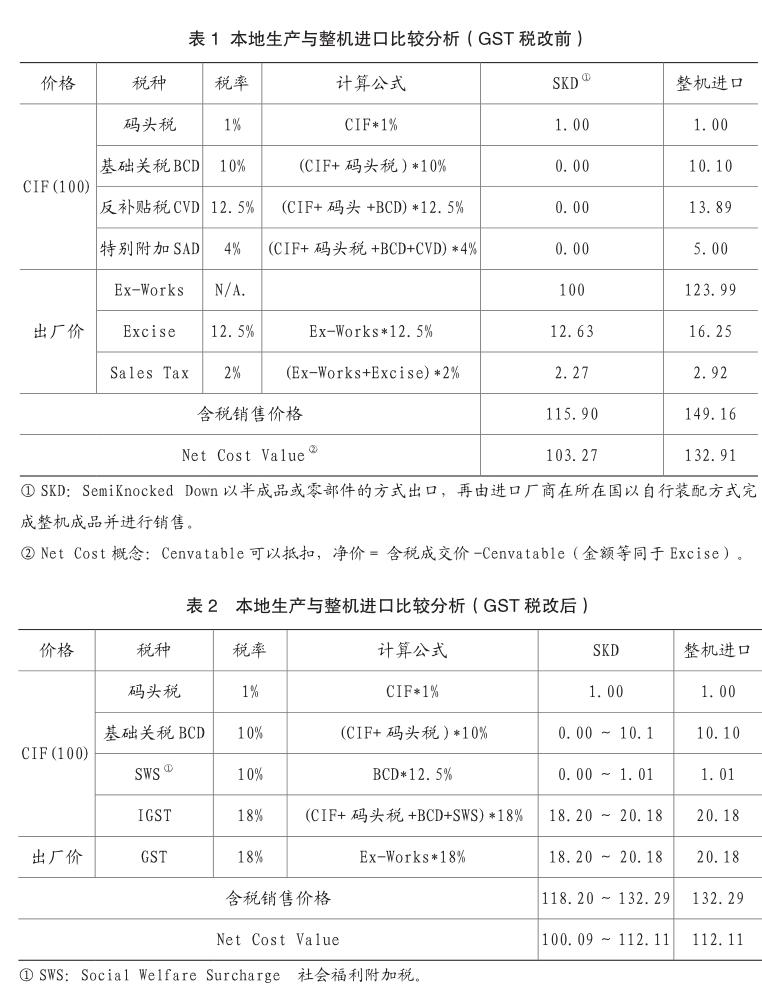

(一)SKD模式與整機進口比較分析(GST稅改前)

從表1的比較分析我們可以看出:印度子公司采用本地SKD生產(chǎn)一方面可以滿足客戶投標資格要求;另外一方面提高價格競爭力。Indigerous本地生產(chǎn)SKD 103.27,整機進口132.91,差別28.7%。

(二)SKD模式與整機進口比較分析(GST稅改后)

從SKD模式對比整機進口兩種業(yè)務(wù)模式,在GST稅改前后(表2),可以得出部分電信設(shè)備本地SKD的價格優(yōu)勢減弱,但為滿足印度電信客戶投標資質(zhì),仍需本地SKD生產(chǎn)。

五、SKD模式在執(zhí)行過程的存在問題

DRI(Directorate of Revenue Intelligence)是印度反走私調(diào)查和執(zhí)行機構(gòu),該機構(gòu)由CBIC(Central Board of Indirect Taxes and Customs,中央間接稅和海關(guān)局)的官員管理,DRI通過防止直接走私諸如槍支、黃金、麻醉品、古董、野生動物和環(huán)境產(chǎn)品等違禁品來確保印度的國家和經(jīng)濟安全。此外,它還致力于防止黑錢、商業(yè)欺詐和基于貿(mào)易的洗錢活動的擴散,相當于國內(nèi)的海關(guān)稽查局。

2017年6月12日DRI在德里海關(guān)扣押了F公司在印度子公司的一批空運貨物,要求海關(guān)暫停此票貨物的清關(guān),并要求F公司印度子公司提交該批貨物的相關(guān)清關(guān)文件。

2017年6月27日DRI召集F公司印度子公司前往孟買進行官方調(diào)查,DRI方面表示F公司印度子公司進口的電信設(shè)備所有散件在繳納海關(guān)的關(guān)稅時使用了錯誤的海關(guān)編碼。DRI認為F公司印度子公司應(yīng)使用整機適用基礎(chǔ)稅率為10%的海關(guān)編碼(85176290),而不應(yīng)該使用散件機盤海關(guān)編碼(85177010)和光模塊海關(guān)編碼(85177090)這兩個適用0%稅率的編碼進行申報。同時,F(xiàn)公司印度子公司立即向DRI總部提交了澄清函件及相關(guān)材料,證明F公司印度子公司進口均為用于SKD本地生產(chǎn)的散件和光模塊,要求DRI允許清關(guān)。

2017年7月6日第二輪會議在DRI孟買辦公室召開,F(xiàn)公司印度子公司技術(shù)人員就有爭議的海關(guān)編碼劃分提交了全部產(chǎn)品技術(shù)說明文件,DRI高管表示將重新審查該案例并召集下一輪聽證會。7月20日第三輪會議上,F(xiàn)公司印度子公司向DRI高管再次重申了上訴立場,堅持所有進口的散件不應(yīng)該繳納10%關(guān)稅,但對方予以否認,要求在該案有明確結(jié)論前,F(xiàn)公司印度子公司以保函的形式繳納有爭議的關(guān)稅,保函金額為貨物金額的10%,等同于10%的基礎(chǔ)關(guān)稅(BSD)。

2017年11月F公司印度子公司正式向德里高院提出訴訟,將DRI告上法庭。德里高院支持F公司印度子公司申訴,責令DRI暫時將保函金額降低為有爭議基礎(chǔ)關(guān)稅金額的20%即貨物金額的2%,同時印度海關(guān)也發(fā)函確認將質(zhì)押貨物的清關(guān)保函比例降為2%。

截止目前DRI方面暫未有明確定論,當前處于擱置階段,預計案件將于2019年四季度結(jié)束。

針對此案例,為降低進口關(guān)稅及清關(guān)保函繳納對中資企業(yè)在印度子公司利潤的影響,需要著手規(guī)劃CKD(Completely Knock Down,指以全散件形式作為進口,再由進口廠商在所在國以自行裝配方式完成整機成品并進行銷售)業(yè)務(wù)模式和路徑探討。通過對比SKD模式, CKD模式大部分產(chǎn)品基礎(chǔ)關(guān)稅為0稅率。只有扣板類物流、光模塊、機架和子框目前還屬于被DRI判定需要繳納清關(guān)保函,通過對比分析,零基礎(chǔ)關(guān)稅的原材料物料占總物料成本比例的85.12%;CKD原材料中需要繳納清關(guān)保函的僅有扣板類物料,占CKD部門繳納關(guān)稅金額的5.69%。

通過對比SKD模式和CKD模式,我們可以得出如下結(jié)論:SKD模式下,清關(guān)保函金額為貨物總金額的2%;CKD模式下,清關(guān)保函的金額為CKD貨物金額的0.0558%+SKD貨物(光模塊、機架、子框)金額的2%。

六、對擬在印度投資的中資企業(yè)的建議

對于尚未進入印度的中資企業(yè),投資前要作詳細的盡職調(diào)查,包含但不限于投資環(huán)境、稅收制度、外匯管制要求、反傾銷制度等,充分考慮各種投資風險。印度稅收制度非常復雜且存在個別稅種有臨時變更政策的問題,對于機構(gòu)的關(guān)閉、商業(yè)模式的改變有非常嚴格的要求,一般關(guān)閉機構(gòu)需要有10年的追溯期;必要時可以考慮向當?shù)氐乃拇髸嫀熓聞?wù)所尋求幫助,為中企在印度的綠地投資設(shè)廠保駕護航。

對已經(jīng)在印中企要主動提高稅收遵從度。一方面企業(yè)要加強對東道國稅收政策和征管要求的學習,知法守法,樹立良好的中國企業(yè)形象。另一方面,為了避免招致印度稅務(wù)機關(guān)的調(diào)查與處罰,涉稅事宜,尤其是涉及稅款金額較大的事宜,最好事先向稅務(wù)顧問或稅務(wù)局核實清楚。遇到稅收歧視現(xiàn)象,可以向中國國家稅務(wù)總局求助。遇到不合理的裁定要舉起法律武器,維護中資企業(yè)自身的利益并提高自身的國際形象。

主要參考文獻:

[1]楊志勇.印度商品和服務(wù)稅(GST)開征的意義、挑戰(zhàn)及未來的趨勢[J].國際稅收,2017,8:52-53.

[2]彭啟蕾.巴海鷹.印度GST改革對在印中資企業(yè)的影響分析[J].國際稅收,2018,05:25-28.

[3]龔輝文.印度貨物勞務(wù)稅改革及其啟示[J].國際稅收,2016,10:26-29.

[4]孫巨峰.印度商品和服務(wù)稅(GST)稅改的內(nèi)涵[J].國際商務(wù)財會,2018,8:30-32.