政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的影響研究

2019-12-01 11:54:46王如燕白楠楠

國(guó)際商務(wù)財(cái)會(huì) 2019年10期

王如燕 白楠楠

【摘要】政府作為有形之手在企業(yè)創(chuàng)新中發(fā)揮的作用是當(dāng)前具有重要意義的研究話題。文章以公共受托經(jīng)濟(jì)責(zé)任理論、公司治理理論、委托代理理論為基礎(chǔ),選取了2012—2016年政府審計(jì)的央企以及2013—2017年相應(yīng)的衡量創(chuàng)新績(jī)效的數(shù)據(jù),通過(guò)實(shí)證分析,檢驗(yàn)了政府審計(jì)對(duì)于央企創(chuàng)新績(jī)效的影響。研究發(fā)現(xiàn):政府審計(jì)能夠促進(jìn)央企控股上市公司創(chuàng)新績(jī)效的提升;政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的促進(jìn)作用在有高管海外背景的央企中更顯著;五大審計(jì)介入抑制了政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的促進(jìn)作用。上述發(fā)現(xiàn)對(duì)于政府完善監(jiān)管具有理論意義和實(shí)踐意義。

【關(guān)鍵詞】政府審計(jì);中央企業(yè);創(chuàng)新績(jī)效

【中圖分類號(hào)】F239;F275

一、引言

目前我國(guó)政府大力倡導(dǎo)科技強(qiáng)國(guó)的建設(shè),由此創(chuàng)新成為政府、學(xué)術(shù)界以及企業(yè)日益增長(zhǎng)的研究話題,尤其是央企的自主創(chuàng)新能力。長(zhǎng)期以來(lái)政府通過(guò)實(shí)施創(chuàng)新補(bǔ)貼、制定產(chǎn)業(yè)政策以及稅收優(yōu)惠等直接干預(yù)措施引導(dǎo)企業(yè)開(kāi)展創(chuàng)新研發(fā)活動(dòng),但這些措施對(duì)于創(chuàng)新的促進(jìn)作用并沒(méi)有得到一致檢驗(yàn),政府審計(jì)作為有形之手,在國(guó)家治理中具有重要的作用,研究政府審計(jì)如何影響央企的創(chuàng)新活動(dòng),具有重要的意義。根據(jù)上述原因,本篇文章選取了上市央企為研究對(duì)象,探究政府審計(jì)與央企創(chuàng)新之間的關(guān)系。

二、文獻(xiàn)綜述

近期關(guān)于政府審計(jì)的文獻(xiàn)有:馬東山(2019)等研究發(fā)現(xiàn)政府審計(jì)能夠抑制地方政府的債務(wù)增長(zhǎng);李曉慧(2019)等發(fā)現(xiàn)政府審計(jì)不但能夠提升被審國(guó)有企業(yè)的審計(jì)費(fèi)用,還會(huì)提高市場(chǎng)中其他類似非被審國(guó)有企業(yè)的審計(jì)費(fèi)用;唐大鵬(2018)等發(fā)現(xiàn)高質(zhì)量的審計(jì)結(jié)果公告能提升政府治理水平,而且在反腐高壓下提升的更加明顯。政府審計(jì)對(duì)于公司治理的近期文獻(xiàn)有:蘇回水(2017)通過(guò)研究指出國(guó)家審計(jì)能夠通過(guò)提升經(jīng)濟(jì)權(quán)力異化治理效率來(lái)提升企業(yè)績(jī)效水平。潘孝珍(2018)指出我國(guó)科技創(chuàng)新稅收優(yōu)惠政策能夠促進(jìn)國(guó)有企業(yè)開(kāi)展科技創(chuàng)新活動(dòng),并且政府審計(jì)能夠提高稅收優(yōu)惠政策的激勵(lì)效果。

通過(guò)已有文獻(xiàn)可以看出:對(duì)公司創(chuàng)新績(jī)效影響的探究主要集中在國(guó)家政策以及管理層特征等領(lǐng)域,而對(duì)于政府審計(jì)和企業(yè)創(chuàng)新績(jī)效之間關(guān)系的文獻(xiàn)很少;大多文獻(xiàn)都是從宏觀角度研究政府審計(jì)和國(guó)家治理這兩者之間的關(guān)系,從微觀的角度探索政府審計(jì)對(duì)央企影響尚在起步階段,研究對(duì)于企業(yè)經(jīng)營(yíng)績(jī)效的文獻(xiàn)較多,而創(chuàng)新績(jī)效較少。基于此,本文研究政府審計(jì)對(duì)于央企的創(chuàng)新績(jī)效產(chǎn)生何種影響。

三、理論分析與研究假設(shè)

政府審計(jì)是國(guó)家治理中的重要一環(huán),是一個(gè)具有預(yù)防、揭示和抵御功能的“免疫系統(tǒng)”,是國(guó)家依法用權(quán)力監(jiān)督制約權(quán)力的制度安排。政府審計(jì)往往以合法合規(guī)視角監(jiān)督國(guó)企的創(chuàng)新活動(dòng),前幾年在審計(jì)署公布的審計(jì)公告中才有所體現(xiàn),其對(duì)國(guó)有企業(yè)創(chuàng)新的直接作用似乎有限。但是,作為一個(gè)強(qiáng)有力的外部治理機(jī)制,政府審計(jì)對(duì)國(guó)有企業(yè)內(nèi)部治理發(fā)揮的效應(yīng)自然會(huì)在微觀層面有一定的體現(xiàn)。具體到企業(yè)創(chuàng)新活動(dòng),政府審計(jì)可以通過(guò)監(jiān)督效應(yīng)、激勵(lì)效應(yīng)和溢出效應(yīng)三個(gè)方面對(duì)國(guó)有企業(yè)的創(chuàng)新活動(dòng)產(chǎn)生影響。政府審計(jì)可以抑制國(guó)企管理層的道德風(fēng)險(xiǎn),激勵(lì)國(guó)企管理層開(kāi)展長(zhǎng)期研發(fā)投資,并通過(guò)公告制度引入社會(huì)監(jiān)督,對(duì)其他國(guó)企管理層也形成威懾力,最終促進(jìn)國(guó)企創(chuàng)新。由此,提出假設(shè)1。

H1:在其他條件一定的情況下,政府審計(jì)能夠促進(jìn)中央企業(yè)創(chuàng)新。

企業(yè)的經(jīng)營(yíng)決策和戰(zhàn)略選擇很大程度上受到高管背景特征的影響,杜勇(2018)研究發(fā)現(xiàn)CEO的海外經(jīng)歷對(duì)企業(yè)的盈余管理具有顯著的負(fù)向影響;劉鳳朝(2017)實(shí)證分析了高管團(tuán)隊(duì)海外背景對(duì)企業(yè)創(chuàng)新績(jī)效的影響,結(jié)果表明高管團(tuán)隊(duì)中海外背景高管比例對(duì)企業(yè)專利申請(qǐng)量存在積極作用。考慮到我國(guó)的大多數(shù)企業(yè)均處于國(guó)際化的起步階段,高管中具有海外經(jīng)歷的人數(shù)相對(duì)較少,在此階段海外背景高管的進(jìn)入主要在優(yōu)化高管團(tuán)隊(duì)知識(shí)基礎(chǔ)和社會(huì)資本方面發(fā)揮積極作用。因此,海外背景高管的社會(huì)關(guān)系網(wǎng)絡(luò)有利于企業(yè)整合國(guó)內(nèi)外資源進(jìn)行創(chuàng)新。提出以下假設(shè):

H2:政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的正向促進(jìn)作用在有高管海外背景的央企中表現(xiàn)的更為明顯。

注冊(cè)會(huì)計(jì)師審計(jì)主要以現(xiàn)代的風(fēng)險(xiǎn)導(dǎo)向?qū)徲?jì)為主,中央企業(yè)可能存在貫徹黨中央的創(chuàng)新政策的同時(shí),隨著研發(fā)投入的增加引發(fā)經(jīng)營(yíng)風(fēng)險(xiǎn)增加,因?yàn)檠邪l(fā)活動(dòng)存在不確定性以及高風(fēng)險(xiǎn)的特性。一旦研發(fā)失敗,企業(yè)的市場(chǎng)競(jìng)爭(zhēng)力降低,陷入困境,甚至面臨破產(chǎn),大大增加了審計(jì)師的訴訟風(fēng)險(xiǎn),高質(zhì)量的審計(jì)介入對(duì)風(fēng)險(xiǎn)的感知增強(qiáng),審計(jì)師出具非標(biāo)準(zhǔn)或者保留審計(jì)意見(jiàn)的審計(jì)報(bào)告的可能性增加,因此會(huì)抑制央企的創(chuàng)新投入。基于此,本文提出以下假設(shè):

H3:政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的促進(jìn)作用在沒(méi)有五大審計(jì)介入時(shí)更顯著。

四、樣本選擇與變量設(shè)計(jì)

(一)樣本及數(shù)據(jù)來(lái)源

本文的研究對(duì)象是根據(jù)審計(jì)署官方網(wǎng)站公布的2013—2017年經(jīng)過(guò)審計(jì)的央企。另外基于創(chuàng)新績(jī)效的產(chǎn)出存在滯后性,本文以滯后一期的衡量創(chuàng)新績(jī)效數(shù)據(jù)進(jìn)行分析。其中,通過(guò)同花順數(shù)據(jù)庫(kù)搜集央企上市公司和股票代碼,其他數(shù)據(jù)來(lái)自國(guó)泰安數(shù)據(jù)庫(kù),數(shù)據(jù)剔除原則如下:(1)由于ST和*ST公司的特殊性,存在連續(xù)虧損并且有退市可能,如果納入樣本中有可能會(huì)對(duì)可靠性產(chǎn)生影響,因此本文研究是將ST和*ST公司剔除的;(2)金融類企業(yè)的公司性質(zhì)與一般存在差異較大,因此剔除金融類企業(yè);(3)剔除數(shù)據(jù)不完整或者數(shù)據(jù)缺失的公司。本文對(duì)于數(shù)據(jù)的處理方式:在用EXCEL進(jìn)行基本的處理后,用STATA15.0軟件進(jìn)行統(tǒng)計(jì)分析,并對(duì)本文中用到的連續(xù)變量按1%和99%的水平進(jìn)行winsorize處理。

(二)變量測(cè)度

1.企業(yè)創(chuàng)新績(jī)效的衡量

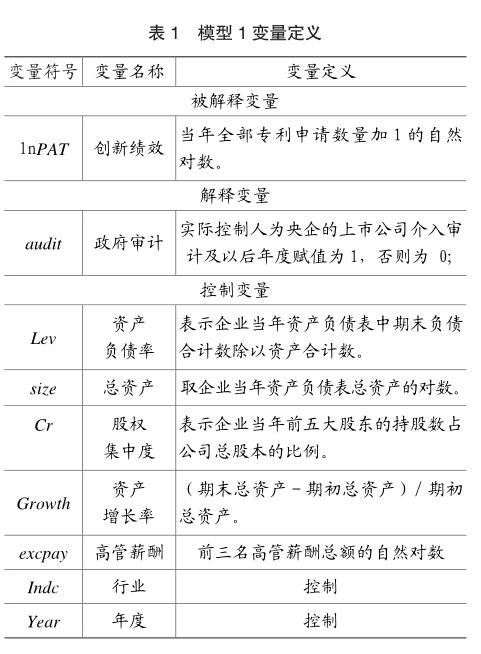

因變量為企業(yè)創(chuàng)新績(jī)效。現(xiàn)有研究多采用專利申請(qǐng)量衡量高技術(shù)企業(yè)的創(chuàng)新能力和創(chuàng)新績(jī)效,我們參考現(xiàn)有文獻(xiàn)的做法(黎文靖2016),采用企業(yè)當(dāng)年申請(qǐng)的專利數(shù)量來(lái)衡量創(chuàng)新產(chǎn)出,具體為全部專利申請(qǐng)數(shù)量加1的自然對(duì)數(shù)(lnPAT),由于滯后一期生成新變量lnpat2。

2.政府審計(jì)的測(cè)度

對(duì)于政府審計(jì)audit,需要考慮三個(gè)時(shí)間節(jié)點(diǎn):例如2016年審計(jì)署網(wǎng)站上公布的是審計(jì)署在2015年對(duì)被審計(jì)中央企業(yè)2014年財(cái)務(wù)收支情況的審計(jì)結(jié)果。本文認(rèn)為,審計(jì)署選派審計(jì)人員入駐被審計(jì)中央企業(yè),是開(kāi)展政府審計(jì)工作的實(shí)質(zhì)性內(nèi)容, 因此選擇以審計(jì)署的審計(jì)時(shí)間構(gòu)造政府審計(jì)的衡量指標(biāo),即樣本企業(yè)的audit在2015年及以后年度取值為1,以前年度取值為0。

五、模型設(shè)計(jì)、實(shí)證分析與結(jié)果

(一)模型設(shè)計(jì)

為了實(shí)證檢驗(yàn)政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的影響,并針對(duì)研究假設(shè)所提出的3個(gè)假說(shuō),本文構(gòu)造如下3個(gè)模型:

首先我們針對(duì)假說(shuō)1構(gòu)建模型1,將企業(yè)的創(chuàng)新績(jī)效作為被解釋變量,政府審計(jì)這一虛擬變量作為解釋變量,其他控制變量如表1所示。

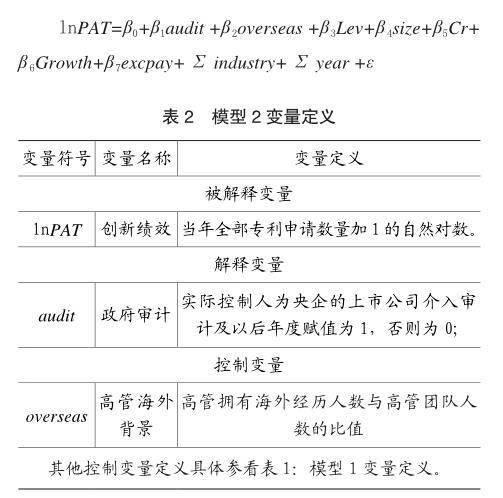

再次,針對(duì)假說(shuō)2構(gòu)建模型2,依然將創(chuàng)新績(jī)效作為被解釋變量,政府審計(jì)這一虛擬變量作為解釋變量,只是在模型1的基礎(chǔ)上增加了高管海外背景這一虛擬變量,具體指在海外留學(xué)以及任職一年以上(包含港澳臺(tái)),具體的變量定義如下表2所示。

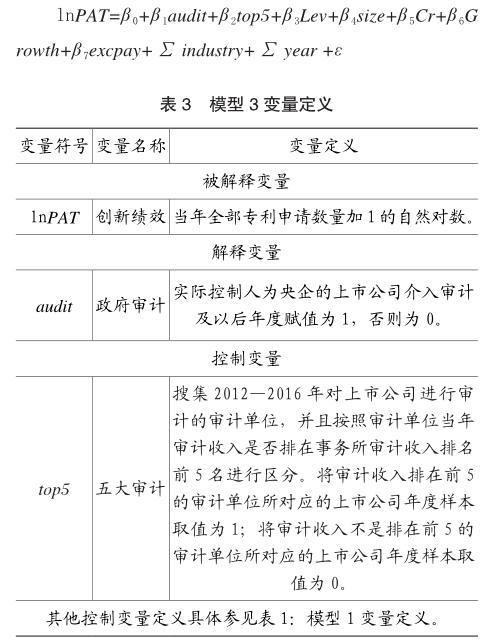

本文結(jié)合假說(shuō)3構(gòu)建模型3,同樣在模型1的基礎(chǔ)上增加了上市公司審計(jì)單位是否為五大審計(jì)(top5)這一虛擬變量,具體的變量定義如下表3所示。

(二)實(shí)證分析

1.樣本描述性統(tǒng)計(jì)分析

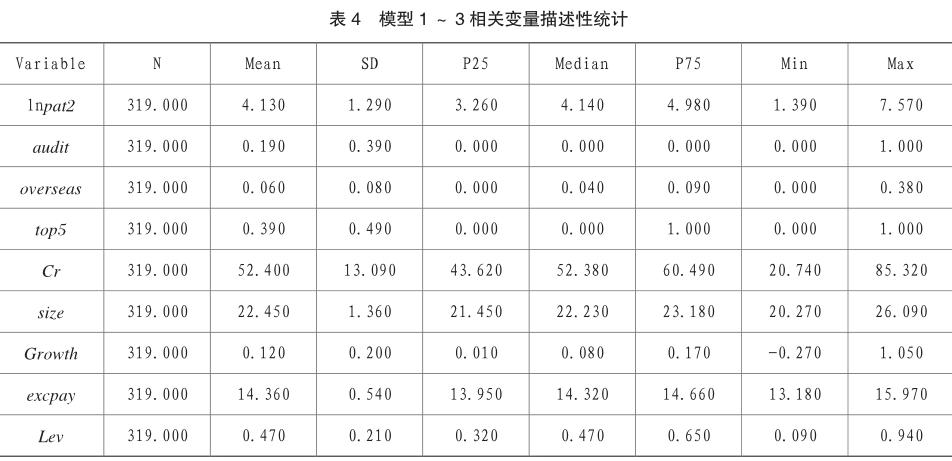

為了檢驗(yàn)政府審計(jì)對(duì)央企的創(chuàng)新績(jī)效的影響,我們構(gòu)建了模型1~3,分別對(duì)被解釋變量、解釋變量和控制變量從國(guó)泰安CSMAR調(diào)取數(shù)據(jù)并用STATA15.0進(jìn)行回歸分析,相關(guān)回歸分析的描述性統(tǒng)計(jì)如表4所示。

由表4描述性統(tǒng)計(jì)可知,全樣本容量為319個(gè)。樣本央企上市公司的創(chuàng)新績(jī)效(專利申請(qǐng)量加1后取對(duì)數(shù))的平均值為4.13,最大值為7.57,最小值為1.39,表明央企的創(chuàng)新績(jī)效相差較大,而且與發(fā)達(dá)國(guó)家存在較大差距,當(dāng)前我國(guó)倡導(dǎo)建設(shè)創(chuàng)新型國(guó)家,央企在國(guó)民經(jīng)濟(jì)中占有舉足輕重的地位,因此研究央企的創(chuàng)新績(jī)效存在一定的實(shí)踐意義。解釋變量audit(央企是否接受政府審計(jì))的最小值為0,即央企沒(méi)有接受政府審計(jì);最大值為1,即央企受到政府審計(jì);均值為0.19,表示在全樣本中,審計(jì)署審計(jì)過(guò)的央企及其控股上市公司平均約占19%。在對(duì)央企海外背景高管進(jìn)行統(tǒng)計(jì)分析時(shí),我們發(fā)現(xiàn),overseas的均值為0.06,說(shuō)明我們研究的上市央企樣本中,有海外背景高管的比例平均為6%。top5表示央企上市公司的審計(jì)單位是否為五大審計(jì)(按審計(jì)收入進(jìn)行劃分),其均值為0.39,表示在上市公司審計(jì)單位中,有39%的審計(jì)單位位列五大之列。

2.變量相關(guān)性分析

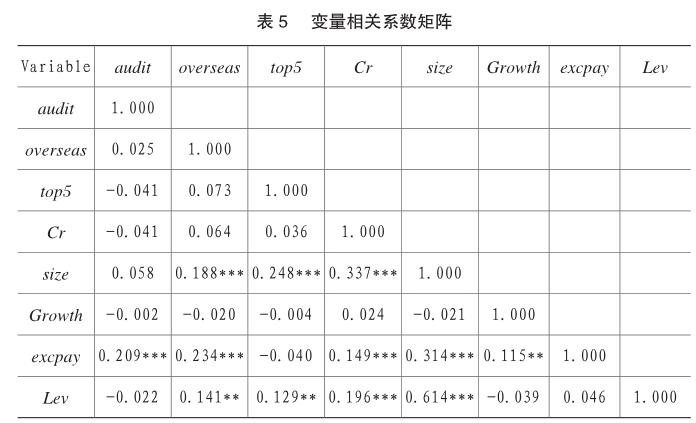

變量之間的相關(guān)系數(shù)矩陣可以檢驗(yàn)解釋變量與控制變量之間是否存在多重共線性問(wèn)題,從表5可以看出,解釋變量政府審計(jì)與其他控制變量之間的相關(guān)系數(shù)基本小于0.4,只有資產(chǎn)負(fù)債率與資產(chǎn)規(guī)模相關(guān)系數(shù)在0.614,為此進(jìn)行了方差膨脹因子分析,由表6可以看出VIF值都小于3,這說(shuō)明解釋變量與控制變量之間不存在嚴(yán)重的共線性問(wèn)題,我們可以基于以上構(gòu)建的模型進(jìn)一步進(jìn)行回歸分析。

3.單變量檢驗(yàn)(t檢驗(yàn))

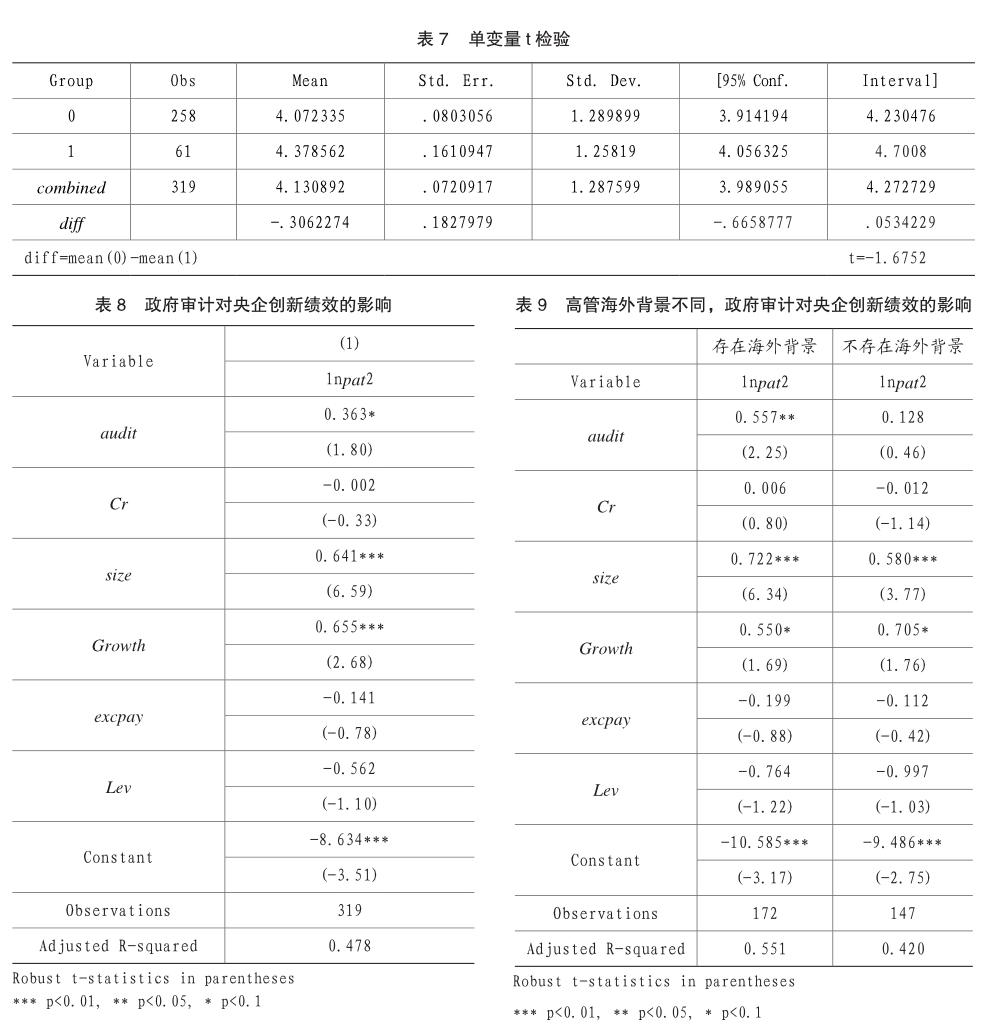

通過(guò)單變量檢驗(yàn),檢驗(yàn)了被解釋變量創(chuàng)新績(jī)效與解釋變量政府審計(jì)之間的相關(guān)性,表7檢驗(yàn)了創(chuàng)新績(jī)效指標(biāo),其t值是t=-1.6752,我們發(fā)現(xiàn):創(chuàng)新績(jī)效(lnPAT)在10%的水平上顯著,進(jìn)一步證明了研究假說(shuō)政府審計(jì)對(duì)中央企業(yè)的創(chuàng)新績(jī)效具有一定的影響。

4.多變量回歸分析

為了檢驗(yàn)假說(shuō)1~3,我們分別利用模型1~3進(jìn)行逐個(gè)回歸。表8是針對(duì)“假說(shuō)1:在其他條件一定的情況下,政府審計(jì)能夠促進(jìn)中央企業(yè)創(chuàng)新”的回歸結(jié)果。回歸結(jié)果顯示,在控制了相關(guān)控制變量的情況下,創(chuàng)新績(jī)效lnpat2與政府審計(jì)audit在10%的水平上顯著正相關(guān),驗(yàn)證了假說(shuō)1。

根據(jù)中央企業(yè)高管團(tuán)隊(duì)海外背景比例的不同,將企業(yè)分為有高管海外背景和無(wú)高管海外背景,表9是將按高管海外背景的有無(wú)劃分后回歸的的結(jié)果。回歸結(jié)果顯示,存在高管海外背景的央企創(chuàng)新績(jī)效在5%的水平上顯著正相關(guān),沒(méi)有高管海外背景的央企創(chuàng)新績(jī)效與政府審計(jì)正相關(guān),但不顯著。因此,政府審計(jì)在有海外背景高管的央企中對(duì)央企的創(chuàng)新績(jī)效的正向促進(jìn)作用更為明顯,從而驗(yàn)證了假說(shuō)2。

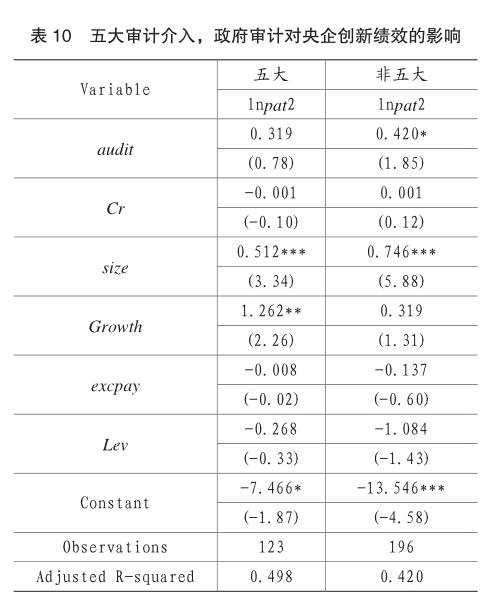

表10是檢驗(yàn)了五大審計(jì)(年審計(jì)收入排在同行業(yè)前五的會(huì)計(jì)事務(wù)所)介入,政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的影響。通過(guò)對(duì)比發(fā)現(xiàn),五大審計(jì)介入的央企控股上市公司,政府審計(jì)對(duì)央企創(chuàng)新績(jī)效正向促進(jìn)作用得到了抑制,而央企控股上市公司的審計(jì)單位不屬于五大審計(jì),政府審計(jì)對(duì)創(chuàng)新績(jī)效的正向促進(jìn)作用在10%水平上顯著正相關(guān)。

由于五大審計(jì)的審計(jì)質(zhì)量較非五大審計(jì)質(zhì)量要高,五大審計(jì)介入,對(duì)企業(yè)的研發(fā)活動(dòng)的專利申請(qǐng)具有抑制作用,從而驗(yàn)證了假說(shuō)3。

六、研究結(jié)論及建議

(一)研究結(jié)論

本文采用審計(jì)署官方網(wǎng)站2013—2017年公布的被審計(jì)的央企信息并結(jié)合數(shù)據(jù)來(lái)研究政府審計(jì)與央企創(chuàng)新績(jī)效之間的關(guān)系,并用stata15對(duì)數(shù)據(jù)進(jìn)行處理,進(jìn)行一系列的分析來(lái)驗(yàn)證政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的影響。研究結(jié)論如下:

1.政府審計(jì)促進(jìn)了中央企業(yè)的科技創(chuàng)新。可見(jiàn)政府審計(jì)發(fā)揮了治理效應(yīng),增強(qiáng)了中央企業(yè)創(chuàng)新的強(qiáng)度。

2.政府審計(jì)對(duì)央企的創(chuàng)新績(jī)效在高管有海外背景的央企中更為顯著。政府審計(jì)在國(guó)有企業(yè)中扮演著重要的外部治理角色,高管團(tuán)隊(duì)建設(shè)作為企業(yè)內(nèi)部治理結(jié)構(gòu)的重要一環(huán),可與政府審計(jì)內(nèi)外有效補(bǔ)充,共同促進(jìn)央企的科技創(chuàng)新。

3.政府審計(jì)對(duì)央企創(chuàng)新績(jī)效的促進(jìn)作用在五大注冊(cè)會(huì)計(jì)師事務(wù)所審計(jì)介入后有抑制效果。隨著創(chuàng)新投資增加,企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)增加,一旦研發(fā)失敗甚至引發(fā)企業(yè)破產(chǎn)。高質(zhì)量的審計(jì)師介入會(huì)增強(qiáng)風(fēng)險(xiǎn)感知,為避免訴訟風(fēng)險(xiǎn)會(huì)抑制企業(yè)的創(chuàng)新投資。

(二)政策建議

根據(jù)實(shí)證研究,我們發(fā)現(xiàn)政府審計(jì)能夠?qū)χ醒肫髽I(yè)的創(chuàng)新活動(dòng)起到促進(jìn)作用,且這一現(xiàn)象在高管有海外背景的央企中表現(xiàn)的更為明顯,但是五大審計(jì)的介入,卻能夠有效地抑制政府審計(jì)對(duì)央企的促進(jìn)作用。基于此,本文提出以下建議:

1.對(duì)于央企創(chuàng)新績(jī)效而言,政府審計(jì)對(duì)其在發(fā)揮創(chuàng)新引領(lǐng)作用的同時(shí),應(yīng)該關(guān)注創(chuàng)新活動(dòng)帶來(lái)的高風(fēng)險(xiǎn)以及不確定性,避免盲目投資研發(fā)活動(dòng),注意研發(fā)創(chuàng)新成果的收益與風(fēng)險(xiǎn)的權(quán)衡。

2.央企應(yīng)在高管團(tuán)隊(duì)建設(shè)方面適度增加有海外背景的高管。近年來(lái),我國(guó)政府的鼓勵(lì)政策吸引了大批海外人才回國(guó)發(fā)展。企業(yè)為建立長(zhǎng)遠(yuǎn)競(jìng)爭(zhēng)優(yōu)勢(shì),必須充分發(fā)揮海外背景高管的優(yōu)勢(shì),促進(jìn)企業(yè)對(duì)先進(jìn)知識(shí)溢出的吸收,注重國(guó)內(nèi)外資源的優(yōu)化整合和優(yōu)勢(shì)互補(bǔ),推動(dòng)其海外業(yè)績(jī)的提升。

3.不斷完善審計(jì)方法。現(xiàn)在的審計(jì)人員在對(duì)央企進(jìn)行審計(jì)過(guò)程中會(huì)存在審計(jì)時(shí)間長(zhǎng)的問(wèn)題,隨著國(guó)企不斷的轉(zhuǎn)型變革,政府審計(jì)的方式方法也應(yīng)該不斷的改進(jìn)和完善,充分發(fā)揮政府審計(jì)的治理功效。

主要參考文獻(xiàn):

[1]馬東山,韓亮亮,張勝?gòu)?qiáng).政府審計(jì)能夠抑制地方政府債務(wù)增長(zhǎng)嗎 ——財(cái)政分權(quán)的視角[J].審計(jì)與經(jīng)濟(jì)研究,2019(04):9-21.

[2]李曉慧,蔣亞含.政府審計(jì)對(duì)年報(bào)審計(jì)市場(chǎng)的影響——基于供需雙方力量變化的視角[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2019(06):45-57.

[3]唐大鵬,常語(yǔ)萱.國(guó)家審計(jì)結(jié)果公告能否提升政府治理水平——基于權(quán)力內(nèi)部控制視角[J].中國(guó)會(huì)計(jì)評(píng)論,2018,16(04):657-677.

[4]杜勇,張歡,陳建英.CEO海外經(jīng)歷與企業(yè)盈余管理[J].會(huì)計(jì)研究,2018(02):27-33.

[5]潘孝珍,燕洪國(guó).稅收優(yōu)惠、政府審計(jì)與國(guó)有企業(yè)科技創(chuàng)新——基于央企審計(jì)的經(jīng)驗(yàn)證據(jù)[J].審計(jì)研究,2018(06):33-40.

[6]王如燕,易陽(yáng),堯馳揚(yáng).政府審計(jì)下的國(guó)企收益與風(fēng)險(xiǎn)權(quán)衡研究[J].國(guó)際商務(wù)財(cái)會(huì),2017(12):66-71.

[7]蘇回水.國(guó)家審計(jì)、經(jīng)濟(jì)權(quán)力異化治理與國(guó)有企業(yè)經(jīng)營(yíng)績(jī)效關(guān)系研究——基于2007-2014年國(guó)有控股上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].西安財(cái)經(jīng)學(xué)院學(xué)報(bào),2017,30(5):57-62.

[8]劉鳳朝,默佳鑫,馬榮康.高管團(tuán)隊(duì)海外背景對(duì)企業(yè)創(chuàng)新績(jī)效的影響研究[J].管理評(píng)論,2017,29(07):135-147.

[9]褚劍,方軍雄.政府審計(jì)能夠抑制國(guó)有企業(yè)高管超額在職消費(fèi)嗎 [J].會(huì)計(jì)研究,2016(9):76-83.

[10]黎文靖,鄭曼妮.實(shí)質(zhì)性創(chuàng)新還是策略性創(chuàng)新 ——宏觀產(chǎn)業(yè)政策對(duì)微觀企業(yè)創(chuàng)新的影響[J].經(jīng)濟(jì)研究,2016(4):60-73.