區域發展戰略、財政政策與區域經濟收斂

2019-11-30 05:49:57王娟鄭浩原

東北財經大學學報 2019年5期

王娟 鄭浩原

[摘要]縮小區域經濟發展差距是國家實施東北振興戰略的主要目標之一,能否促進區域經濟收斂也是評估東北振興政策實施效果的一個重要研究視角。本文分析了東北振興戰略實施以來轉移支付、稅收、政府投資三大財政政策工具對區域經濟收斂的影響,進而判斷東北振興政策的著力點和調整方向。實證分析結果表明,東北振興戰略實施以來,東北三省轉移支付、稅收、政府投資顯著促進了區域經濟收斂。通過對比轉移支付、稅收、政府投資對區域經濟的增長效應,發現東北三省轉移支付具有顯著正向增長效應,政府投資有正向增長效應,而稅收有負向增長效應。因此,應加大對東北三省轉移支付和政府投資力度,降低稅率,以拉動東北三省經濟增長。

[關鍵詞]東北振興;轉移支付;稅收;政府投資;經濟收斂

中圖分類號:F127.9

文獻標識碼:A

文章編號:1008-4096( 2019) 05 -0090-08

一、引 言

為縮小地區間經濟發展差距,實現區域間協調發展,2003年國家開始實施東北振興戰略。中央對東北三省投入大量的財力物力,對東北三省經濟增長起到了積極的促進作用。2002年東北三省的人均GDP增速平均為8.60%.遠低于東部地區( 11.27%)、中部地區(10.09%)、西部地區( 10. 5%)。2003年實施東北振興戰略以來,經濟增速明顯加快,2005年東北三省人均GDP增速為17.17%,已高出東部地區、中部地區、西部地區三大區域的經濟增速。2003-2010年遼寧、吉林、黑龍江三省的經濟增速高于全國平均水平,與東部地區的經濟差距逐漸縮小。2011年東北三省經濟增速開始出現下滑,2014-2016年東北三省經濟增速在全國各省中的排名居于末位.2016年遼寧經濟增速出現負增長,人均GDP增速已降至-4.79%,而東部地區為9.16%.中部地區為8.15%.西部地區為7. 22%。東北三省與東部地區的經濟發展差距出現擴大的趨勢,這與東北振興戰略的政策目標相悖。在此背景下從區域經濟收斂的視角研究東北振興戰略的政策效果,有助于明確下一步我國區域經濟協調發展政策的著力點和調控方向,有利于新一輪東北振興政策加快推動區域經濟協調發展。

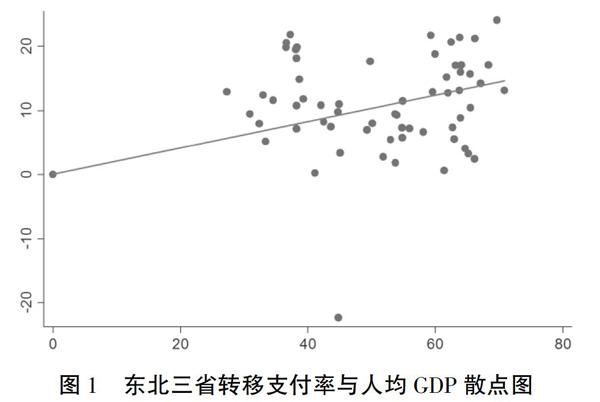

東北三省與東部地區、中部地區、西部地區等地區的發展路徑和發展模式存在較大差異,轉移支付、稅負、政府投資等財政政策工具的政策側重點在各區域間也存在差異化。2003-2016年東北三省轉移支付率年均達到54.46%,高于東部地區( 26.04%)和中部地區(53.36%),但低于西部地區( 64.44%),這也反映了東北振興戰略實施以來中央對東北三省轉移支付力度的加大。從圖1可以看出,東北三省轉移支付率與人均GDP呈正向關系,表明轉移支付政策對東北三省經濟發展起到了積極的推動作用。2016年東北三省轉移支付率有所增加,而稅收和政府投資緩慢下降。這與2014年東北三省出現嚴重經濟下滑,中央適時調整東北振興戰略方向有密切的關系。2003 -2016年東北三省稅負年均為6.04%,高于中部地區(5.75%),低于東部地區(9. 2%)和西部地區(6.83%),可以看出稅收政策在東部地區發揮較大的作用。

注:轉移支付率的計算方法是中央對地方補助收入減去地方上解支出,然后與上地方財政支出的比值:稅負的計算方法是全部稅收收入占地區生產總值的比重:政府投資的計算方法是城鎮固定資產投資額的國家預算內資金與本地區生產總值的比值,根據相關數據運用STATA軟件繪制,下圖同。

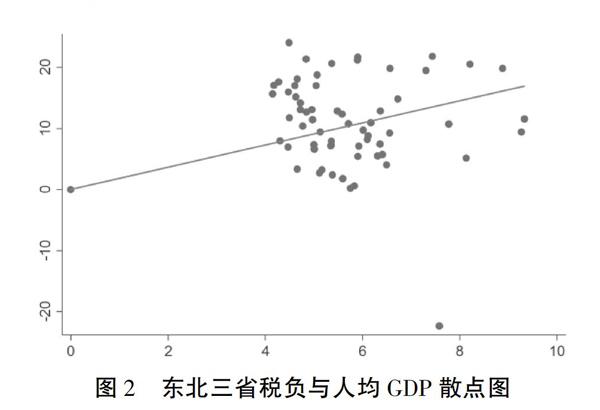

從圖2可以看出,東北三省稅負與人均GDP呈正向關系,表明稅收政策在東北三省經濟發展中也起到了積極作用。2003 -2016年東北三省政府投資占GDP的比重年均為3.13%,高于中部地區(2.05%)和東部地區(2.35%),遠低于西部地區( 17.03%),可以看出政府投資政策在西部大開發戰略中占有較大比重。

從圖3可以看出,東北三省政府投資與人均GDP呈正向關系,表明政府投資政策在東北三省經濟發展中起到了積極作用。東北三省轉移支付、稅收、政府投資三種財政政策工具對東北三省經濟發展起到了舉足輕重的作用,但能否促進我國區域經濟收斂?學術界對這一問題的研究較少。本文將通過分析區域振興戰略實施以來東北三省轉移支付、稅收、政府投資三大財政政策工具對區域經濟收斂的影響,判斷東北振興戰略是否實現初始政策目標。同時,比較轉移支付、稅收、政府投資三種政策工具的作用效果,以明確東北振興戰略的政策著力點和調整方向,助推東北振興戰略的順利實施。

一、文獻綜述

我國在不同時期采取的宏觀經濟發展戰略對區域經濟發展差距存在一定的影響。這已得到了學術研究的理論支撐。關于區域政策與發展戰略對區域經濟發展差距影響的研究,學術界普遍認為中央在不同時期采取的宏觀經濟發展戰略導致了區域經濟發展差距的形成并進一步擴大化。尤其是20世紀80年代我國實施的梯度轉移的非均衡戰略是形成區域經濟發展差距進一步擴大的重要原因[1]-[5]。這是因為區域非均衡發展戰略的實施,使得部分先行地區通過財政投資、轉移支付、FDI等途徑集中了經濟增長所需的大規模物質資本要素,從而優先獲得了比其它地區更快的經濟增長速度[5]。自西部大開發戰略實施以來(1999-2008年)中央所實施的一系列區域協調發展戰略使得我國東部地區、中部地區、西部地區三大地帶間經濟增長呈現較快的絕對收斂,但由于地區經濟發展差距的基數較大,東部地區、中部地區、西部地區三大地帶間的絕對區域經濟發展差距短期內仍難以縮小[5]。西部大開發戰略雖然加快了西部地區經濟增長速度,但由于政府投資主要集中在基礎設施和生態建設方面,工業化推進緩慢,外商投資和民間資本持觀望態度,并沒有縮小西部地區與東部地區的經濟發展差距,西部地區與東部地區經濟發展差距仍在擴大[6]。喬寧寧和王新雅[7]的研究發現實施西部大開發戰略后,西部地區的經濟發展由之前的條件B收斂轉變為明顯的發散跡象。劉克非等[8]的研究表明西部大開發戰略實施以來我國的區域經濟增長存在條件B收斂,但現階段不存在明顯的東部地區、中部地區、西部地區的俱樂部收斂,西部地區內部經濟增長也呈現明顯的發散跡象。韓家彬和汪存華[9]認為西部大開發的物質資本投入雖然加快了西部地區經濟增速,但該政策并未縮小東部地區與西部地區的經濟發展差距。

轉移支付、稅收、政府投資等財政政策工具是我國區域協調發展戰略的重要政策工具,在協調區域經濟發展中起到重要作用[10]。轉移支付、稅收、政府投資對區域經濟收斂的影響是正向作用還是負向作用,學術界尚未達成一致的研究結論:一種研究結論是財政政策工具有利于促進經濟收斂。Cashin和Sahay[11]]實證分析了1961-1991年印度20個地區的經濟收斂問題,結果表明這些地區呈現收斂性,且轉移支付促進印度貧困地區經濟收斂。張恒龍和秦鵬亮[12]以省級面板實證分析1994-2009年政府間轉移支付對省級經濟收斂影響,結果表明轉移支付從總體上發揮了縮小區域間經濟發展差距的作用,有助于省際經濟收斂。唐沿源[13]采用動態空間面板模型實證檢驗了1995-2008年中央稅的經濟增長效應及地區經濟發展差距,結果表明中央稅有利于促進地區經濟收斂。另一種研究結論是財政政策工具并未促進經濟收斂。馬拴友和于紅霞[14]實證分析了1995-2000年轉移支付對區域經濟發展差距的影響,結果表明轉移支付未能起到有效作用。李立[15]實證分析了西部大開發以來政府投資和經濟增長兩者之間的關系,實證結果表明政府投資是造成區域經濟發展差距的重要原因。汪碧瀛[16]研究發現1994-2013年我國區域經濟發展差距存在不斷擴大的趨勢,在加入地方政府公共投資變量后,這種趨勢進一步惡化。全國省際間區域經濟增長具有明顯的條件發散趨勢,并且發散的速度變大,由此,得出的結論是在全國范圍內地方公共投資沒有促進區域經濟協調發展,反而進一步惡化了地區間的經濟發展差距。

學術界大多是對西部大開發戰略與區域經濟收斂關系的研究,但關于東北戰略對區域經濟收斂影響的研究較少。東北三省作為共和國的“長子”,曾對我國工業體系和整個國民經濟體系的建立做出巨大貢獻。東北三省的工業基礎仍是支撐我國經濟發展不可或缺的資源。2014年以來東北三省經濟增速的嚴重下滑讓人質疑東北振興戰略實施效果,甚至有人提出“東北振興失敗說”[lO]。因此,從區域經濟協調發展視角重新審視東北振興戰略的政策效果具有重要的現實意義。

三、模型設定與變量選取

(一)模型設定

經濟收斂是一個國家或地區人均產出的增長速度和初始水平呈現負向相關關系,從而使國家或地區間的經濟發展差距不斷縮小的趨勢。根據經濟收斂概念,可以分為:一種是δ收斂,表示不同地區人均收入的方差或離散系數是否隨著時間推移而不斷縮小。另一種是B收斂,這是宏觀經濟學家主要關注的收斂,表示貧窮地區的經濟增速快于富裕地區,從而使得貧窮地區人均收入逐漸追上富裕地區。如果B收斂是以某些因素為前提下導致的收斂,稱之為條件收斂,否則,稱之為絕對收斂。本文在Barro和Sala—I—Martin[17]提出收斂分析框架基礎上,考慮人均GDP增長率等宏觀經濟變量的時間滯后效應,并引入財政政策因素,建立如下區域經濟收斂模型:

其中,△yit是第i個地區第t時期的人均GDP增長率,Inyit-1是第i個地區第t-l時期的人均GDP的自然對數,X是財政政策工具變量。α是常數,α1是滯后一期人均GDP增長率水平對于當期影響,也是滯后效應大小。B是收斂系數,如果系數顯著為負,說明經濟發展水平越高的地方,經濟增長率越低,滿足條件收斂性質。γ是政策效果,如果大于0,說明某項財政政策起正向作用;如果小于0,說明某項財政政策起負向作用。Zit是第i個地區第t時期的控制變量所組成的向量集,εit是隨機擾動項。

本文計量模型是包含滯后項的動態面板模型,為解決這種動態方程結構所存在的內生性問題,本文采用系統GMM。系統GMM是由Blundell和Bond[18]所提出的,它是彌補一階差分GMM估計產生弱工具變量而導致結果產生有偏的問題,將差分GMM與水平GMM結合在一起,將差分方程和水平方程作為一個方程系統進行GMM估計。與差分GMM相比,系統GMM可以利用更多樣本信息,提高估計效率。使用系統GMM需要考慮以下兩個關鍵因素:一是工具變量是否有效性的問題。在系統GMM估計中,由于水平變量的滯后項是差分變量的工具變量,而差分變量的滯后項是水平變量的工具變量,這要求工具變量有效和不存在過度識別。為了檢驗這個前提,Blundell和Bond[18]提出了Sargan檢驗或Hansen檢驗與AR檢驗來分別檢驗過度識別問題和殘差序列是否存在序列相關問題。如果Sargan檢驗或Hansen檢驗結果大于5%時,說明模型中選擇的工具變量是有效的。如果AR檢驗存在一階序列相關,但不存在二階序列相關時,說明模型隨機誤差項不存在序列相關性,即原假設成立。二是關于權重矩陣選擇。根據權重矩陣選擇不同,系統GMM可以分為一階段和兩階段。與一階段相比,兩階段估計效果更好。但考慮樣本條件有限性,使用兩階段系統GMM可能會低估參數標準誤。因此,本文選擇一階段的系統CMM估計。同時,考慮我國區域經濟發展存在差異,本文參數估計統計量都會采用穩健性估計,避免截面單元的異方差帶來的不一致問題。

(二)變量選取

為了研究東北振興政策對區域經濟收斂的影響,結合上述模型,選取人均GDP增長率( pergdpit.)作為被解釋變量,解釋變量如下:

(1)滯后一期人均GDP增長率(pergdpit-1),表示前一期人均GDP增長率對當期產生的影響。

(2)滯后一期人均GDP自然對數(Inpcgdpit-1),可以消除時間趨勢帶來的差異,又可以滿足和檢驗新古典增長理論的條件收斂性問題。由于當期受價格因素影響,不具有可比性。因此,本文把數據折換成以1978年為基期。

(3)財政政策工具有三種:一是宏觀稅負( taxi.),采用全部稅收收入占地區生產總值的比重;二是轉移支付率( transferit),采用范子英和張軍[19]的做法,中央對地方補助收入減去地方上解支出,然后與地方財政支出的比重:三是政府投資( investit),采用城鎮固定資產投資額國家預算內資金與本地區生產總值的比重。

(二)穩健性分析

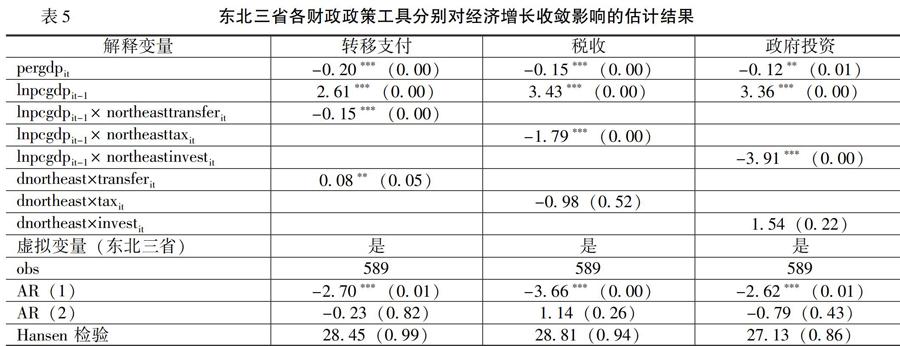

表4考慮了不加入轉移支付、稅收、政府投資等財政政策變量與加入這些變量的回歸結果的區別,以判斷轉移支付、稅收、政府投資等財政政策變量對區域經濟收斂是否有促進作用。從表4回歸結果可看出,不加入轉移支付、稅收、政府投資等財政政策變量時,變量InpcgdPit-1的系數為1.98,且在10%的顯著性水平顯著,表明區域經濟呈發散狀態,而加入轉移支付、稅收、政府投資等財政政策變量后,變量Inpcgdpit-1的系數為-2.01.且在1%的顯著性水平下顯著,這與表3的回歸結果一致,表明轉移支付、稅收、政府投資對促進區域經濟收斂起到了顯著的正向作用。

表5考察了未控制東部地區、中部地區、西部地區的轉移支付、稅收、政府投資等財政政策變量,考察東北三省轉移支付、稅收、政府投資等財政政策對區域經濟收斂的影響。與表3相同,通過轉移支付、稅收、政府投資等變量與變量Inpcgdpit-1的交互項系數進行判斷。回歸結果與表3、表4-致。轉移支付對經濟增長收斂影響的估計結果顯示,變量Inpcgdpit-1的系數為2. 61,且在1%的顯著性水平下顯著,而東北三省轉移支付與變量Inpcgdpit-1的交互項系數為-0. 15.且在1%的顯著性水平下顯著,表明東北三省轉移支付對促進區域經濟收斂起到了顯著的正向作用。轉移支付的經濟增長效應顯著為正,這與表3的結果是一致的。稅收對經濟增長收斂影響的估計結果顯示,變量Inpcgdpit-1的系數為3. 43.且在1%的顯著性水平下顯著,而東北三省稅收與變量Inpcgdpit-1的交互項系數為-1.79,且在1%的顯著性水平下顯著,表明東北三省稅收對促進區域經濟收斂也有顯著的正向作用。稅收對經濟增長的影響為負向,但不顯著。政府投資對經濟增長收斂影響的估計結果顯示,變量Inpcgdpit-1的系數為3.36,且在1%的顯著性水平下顯著,而東北三省政府投資與變量Inpcgdpit-1的交互項系數為-3. 91,且在1%的顯著性水平下顯著,表明東北三省政府投資也顯著促進了區域經濟收斂。政府投資對經濟增長有正向作用,但不顯著。這與表3的回歸結果是一致的。

表4與表5的回歸結果均顯示Inpcgdpit-1的系數顯著為正,而轉移支付、稅收、政府投資與變量Inpcgdpit-1的交互項系數,表明轉移支付、稅收、政府投資等財政政策工具對促進區域經濟收斂起到了顯著的正向作用。這與表3的回歸結果一致,表明表3的回歸結果是穩健的。

五、結論與建議

本文實證分析結果表明,實施東北振興戰略以來,東北三省的轉移支付、稅收、政府投資等財政政策工具在區域經濟發展戰略中發揮了重要作用,且顯著推動了全國區域經濟收斂,這也表明東北振興戰略對縮小區域經濟發展差距、促進全國經濟收斂起到了積極作用。與東部地區、中部地區、西部地區相比,東北三省轉移支付是促進東北三省經濟發展的重要財政政策工具,也是縮小區域經濟發展差距的重要政策手段。轉移支付、稅收、政府投資三種政策工具的經濟增長效應相比,轉移支付對經濟增長有顯著的正向作用,稅收對經濟增長有負向作用,但不顯著,政府投資對經濟增長有正向作用,但不顯著。因此,應加大東北三省的轉移支付力度,充分發揮轉移支付的經濟增長效應和區域經濟收斂效應,降低東北三省稅收,增加政府投資,拉動東北三省經濟增長,加快東北振興步伐。

2003年東北三省轉移支付率為56.84%,2007年增加到58.29%,這也反映了東北振興戰略實施對東北三省轉移支付力度的加強。2012-2015年東北三省轉移支付率有所下滑.2013年下滑到49. 30%,比2003年降低了7.54個百分點。2003-2016年東北三省轉移支付率年均為54. 46%,低于西部地區(64. 44%)。因此,東北三省轉移支付力度還有加強的空間。轉移支付是中央政府為了縮小區域經濟發展差距和促進公共服務均等化所普遍采用的一種政策工具,主要包括稅收返還、一般轉移支付和專項轉移支付。稅收返還的財政資金效率要高于一般性轉移支付和專項轉移支付,一般性轉移支付的財政資金效率高于專項轉移支付21]。而且,地方政府在獲得轉移支付后傾向于將更多資金用于基本建設和行政管理支出方面,偏離于中央公共服務均等化的目標[22],因此,加大東北三省轉移支付力度促進經濟發展還應做到以下兩點:一是要加強對轉移支付資金管理,做到對轉移支付資金事中和事后有效監督。二是要調整三者之間的比重,提高一般轉移支付和稅收返還比重,適當降低專項轉移支付比重,提高轉移支付使用效率。

參考文獻:

[l]厲以寧,西部大開發與宏觀經濟政策走向[J].四川大學學報(哲學社會科學版),2000,(5):13-16.

[2] 林毅夫,劉培林,中國的經濟發展戰略與地區收入差距[J].經濟研究,2003,(3):19-25.

[3] 宋潔塵,陳秀山,區域政府的制度供給與區域經濟發展[J].云夢學刊,2005,(1):51-54.

[4] 高新才,中國區域發展戰略的嬗變[J].改革,2008,(1):52-54.

[5] 李冀,嚴漢平,中國區域經濟差異演進趨勢分析——基于政策導向和收斂速度的雙重視角[J].經濟問題,2010,(12):14-18.

[6] 魏后凱,孫承平,我國西部大開發戰略實施效果評價[J].開發研究,2004,(3):21-15.

[7] 喬寧寧,王新雅,西部大開發對我國區域經濟增長收斂性的影響[J].西部論壇,2010,(6):19-26.

[8] 劉克非,李志翠,徐波,西部大開發成效與中國區域經濟收斂性——基于橫截面數據和面板數據的綜合考察[J].云南財經大學學報,2013,(5):59 -65.

[9] 韓家彬,汪存華,財政政策影響區域經濟增長的實證研究——以西部大開發投資政策為例[J].經濟與管理,2012,(2):76-79.

[10]王娟,鄭浩原,東北振興政策與東北經濟增長——基于PSM-DID方法的經驗分析[J].東北財經大學學報,2017,(5):84-91.

[11] Cashin,P., Sahay, R. Economic Crowth andConvergence in India[J]. Finance&Development,1996,33(1):49-52.

[12] 張恒龍,秦鵬亮,政府間轉移支付與省際經濟收斂[J].上海經濟研究,2011,(8):90-98.

[13] 唐沿源,中央稅收、經濟增長與地區經濟收斂——基于動態空間面板模型的實證分析[J].浙江社會科學,2012,(9):20-31.

[14] 馬拴友,于紅霞,轉移支付與地區經濟收斂[J].經濟研究,2003,(3):26-33.

[15] 李立,我國政府投資與區域經濟增長差異研究[J].中國市場,2010,(11):22-23.

[16] 汪碧瀛,地方政府公共投資對區域經濟差距影響的實證研究[J].價值工程,2016,(2):40-42.

[17] Barro,J.R.,Sala-I-Martin,X.Convergence[J].Joumal of Political Economy, 1992, 100( 2): 223 -240.

[18] Blundell,R,Bond,S. GMM Estimation WithPersistent Panel Data: An Application to ProductionFunctions[J].Econometric Reviews 2000, 19(3):321-340.

[19] 范子英,張軍,中國如何在平衡中犧牲了效率:轉移支付的視角[J].世界經濟,2010,(II):117 -138.

[20] 陳釗,陸銘,金煜,中國人力資本和教育發展的區域差異:對于面板數據的估算[J].世界經濟,2004,( 12):25-31.

[21] 吳永求,趙靜,轉移支付結構與地方財政效率——基于面板數據的分位數回歸分析[J].財貿經濟,2016,(2):28-39.

[22] 付文林,沈坤榮.均等化轉移支付與地方財政支出結構[J].經濟研究,2012,(5):45-57.

[23] 馬建新,申世軍,東北三省科技競爭力比較的初步研究——兼評東北振興戰略的實際效果[J].科學管理研究,2008,(1):26-29.

(責任編輯:蘭桂杰)