多空相持博弈波浪形態清晰

2019-11-28 03:03:58云飛揚

股市動態分析 2019年45期

云飛揚

上周四的文章,筆者預期A股市場“仍有繼續震蕩及小幅回調的可能”。上周五大盤指數出現小5浪下跌,30分鐘K線短線走勢基本符合預期。浪形上延續之前的劃分,由于國證A指的第5浪未創新低,用上證指數來觀察會更容易理解。(見圖一)

圖一:上證指數30分鐘K線浪形分析

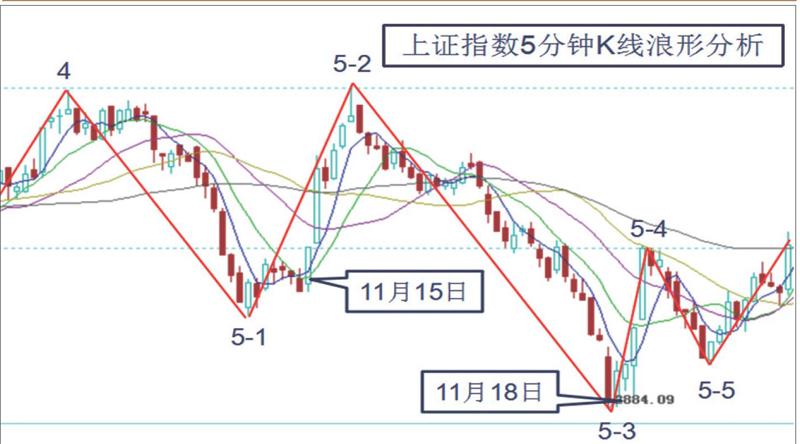

11月15日上午,盤中突然出現了一波凌厲拉升!10:38~11:01,國證A指從下跌0.4%直接被拉至上漲0.4%!不過,當時浪形構筑尚未完整,這只能算是5-2浪反彈。隨后,大盤回落調整。到了11月18日早盤,又有一次短暫小脈沖上攻,這次可視為5-4浪反彈。之后,出現了5-5浪下跌。(見圖二)

圖二:上證指數5分鐘K線浪形分析

有波浪理論基礎的投資者明白,5浪調整結束之后大概率會出現反彈,這符合市場運行邏輯。只是,如果不仔細探究,就很難發現其中的精妙所在。孫子兵法有言:“善戰者,求之于勢,不責于人”。市場技術分析同樣如此,要抓大放小,不必苛求完美極致,圖二中的5-5浪也未創出新低。

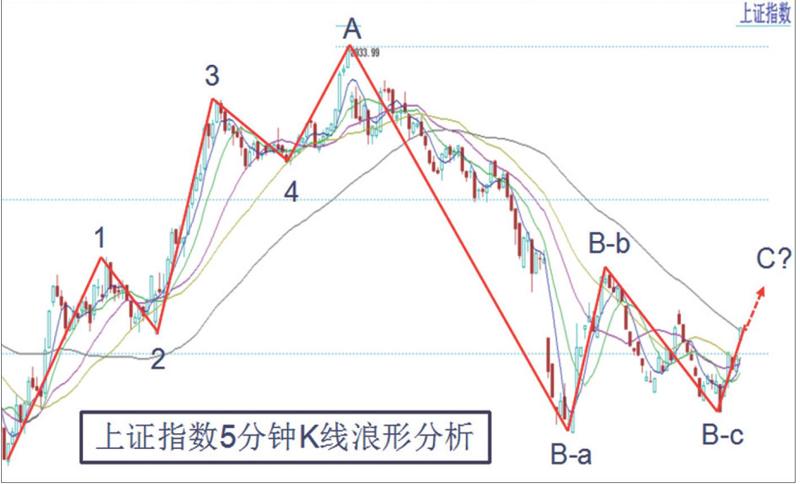

11月18日開始,我們可以看到清晰的5波上升小浪,然后是包含3波子浪的B浪調整。當前位置,也許可以期待一波短暫的C浪反彈。(見圖三)

圖三:上證指數當前浪形分析

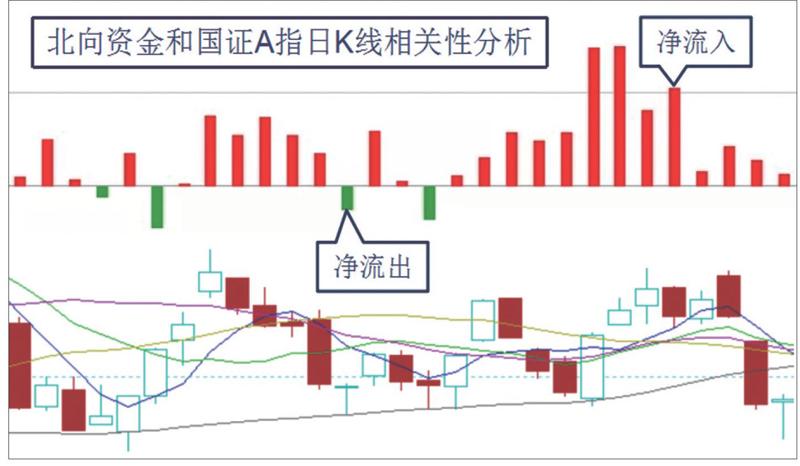

圖四:北向資金和國證A指走勢的相關分析

俗話說“一陽改三觀”,19日的光頭陽線迷惑了不少人。最近這種多空相持的震蕩階段,操作難度較大,更需要金融衍生工具來管理風險,特別是用期權。期權和期貨的區別很大。當持有某個底層資產頭寸時,遇到逆向行情可使用期貨來對沖,但在防范風險的同時,也對沖掉了收益。有了期權這種多維度、非對稱衍生品,才有真正意義上的風險對沖。

期權的設計很復雜,交易策略也極其豐富。使用期權需要注意要以標的為主,策略為輔。比如做滬深300股指期權交易,就首先要研究滬深300指數本身。因為,所有策略都有其適用的市場條件,都是針對某種特定場景的。無論是單一策略,還是各種復雜組合,本質上都是對底層資產未來走向的觀點表達。衍生品就像是標的資產的影子,如影隨形,不能舍本求末,也并非越復雜的策略就越好,簡明的策略對行情變化適應性更強。

對期權操作者來說,最新推出的組合策略保證金制度是一個重要利好,不僅可以提高資金利用效率,還可以改善交易策略的風險度。比如,將原來單個方向的持倉,通過增加反向合約,調整為牛市價差或熊市價差策略,在維持利潤水平的同時降低風險。不過,使用組合時必須要留有余地,不能把所有資金全部都用完。否則,在遇到極端不利市況時,就無法解鎖,只能干等行情朝有利方向發展,一旦期望落空就可能被強平出局。

為了研究指數的影響因素,筆者對北向資金和大盤走勢相關性進行了分析,圖四是兩者在9月26日至11月12日的情況對比。

在以上29個交易日中,北向資金有25天凈流入,4天凈流出。其中,資金流入并且大盤也收漲的有12個交易日,資金流入但是大盤下跌的有13個交易日。4個北向資金流出的交易日中,大盤收漲兩天、收跌兩天。資金流出最多的10月10日,指數卻反而有較大漲幅,國證A指漲了1.1%。資金明顯流出的兩個交易日,國證A指僅微跌0.06%和0.07%,還收出帶較長下影線的日K線,并且第二天大盤都上漲。

由此可見。北向資金的進出與大盤指數的短線走勢并不同步,更不是一一對應的關系。這個分析結果也許與通常的認知存在一些差異,值得各位投資者知曉。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電子制作(2018年18期)2018-11-14 01:48:24

數學大世界(2018年1期)2018-04-12 05:39:14

山東工業技術(2016年15期)2016-12-01 05:31:22