任澤平:這一輪牛市未來向何處去

2019-11-28 20:49:42任澤平

投資與理財 2019年5期

任澤平

在經過5年熊市的漫長黑夜、市場一片悲歌聲中,作者在2014年下海提出“5000點不是夢”“對熊市的最后一戰”。

2015年當市場即將到達5000點、處于極度狂熱狀態、流行“賣房炒股”時,作者提出“我理性了市場瘋了”“海拔已高風大慢走”,并預測“房價翻一倍”。

2018年底,當“離場論”“洗洗睡”觀點流行、市場陷入極度悲觀時,作者提出“現在A股很多都很便宜”“最好的投資機會就在中國”,2019年初鮮明提出“否極泰來”。

未來是否可以預測?這個謎一樣的問題長期充滿爭議,有時就好像我們在談論占星術。但當我們開始探索經濟周期和人性本質的世界時,顯然有助于我們理解甚至掌握事物發展規律,讓決策更加正確,從而與眾不同。

2019年初開啟的這一輪牛市主要邏輯是什么?未來向何處去?這是當前市場最為關注的問題。

作者2014年在業內首先提出“改革牛”,并創造了“水牛”“轉型牛”的分析框架和邏輯體系,在市場廣為流傳。我們認為,這是一輪“改革牛”的升級版,即“改革牛2.0”。

這是一輪“改革牛”的升級版:“改革牛2.0”

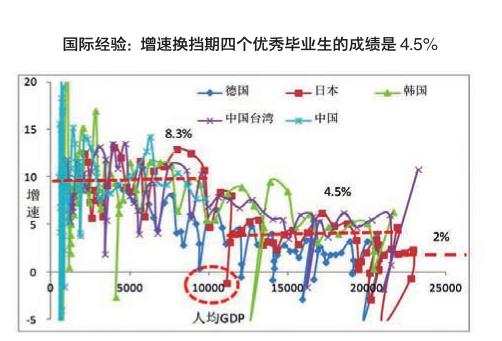

根據國際經驗,成功追趕的經濟體在人均GDP11000國際元附近出現增速換擋,經濟增速平均從8.3%降到4.5%,降幅在50%左右。隨著人口紅利漸逝、勞動力成本上升、技術進步從模仿到創新等,近年中國經濟面臨增速換擋和結構轉型。當前中國經濟面臨的主要挑戰是結構性和體制性問題,而非外部性和周期性問題,因此,改革開放是唯一出路,放水刺激將醞釀危機,德國、日本、韓國、中國臺灣等成功轉型的經濟體都發生過類似的事情。

作者曾提出“新5%比舊8%好”:未來通過改革構筑的5%的新增長平臺比過去靠刺激勉強維持的8%的舊增長平臺要好,過剩產能出清了,微觀放活了,產業結構升級了,增長動力轉換了,無風險利率下降了,企業盈利改善了,股市走牛了。

根據DDM模型,改革將降低無風險利率、提升風險偏好,并改善中國經濟長期增長前景。

2014年中國開啟了一輪波瀾壯闊的“改革牛1.0”,主要靠改革的預期推動,預期走在前面,但后來因種種原因,改革不及預期。由于改革推動遇阻,政策隨后轉向放水刺激,重走老路,“改革牛1.0”變成了“水牛”,暴漲暴跌,并最終以股災的方式終結。

2019年初啟動的“改革牛2.0”,是“改革牛1.0”的升級版,主要靠改革的實質落地及紅利釋放推動。

2015年12月中央經濟工作會議提出供給側結構性改革五大任務“去產能、去庫存、去杠桿、降成本、補短板”,并要求“抓鐵有痕、踏石留印、久久為功”,開始回歸到正確道路,過剩產能出清、房地產庫存消化、金融高杠桿風險化解。雖然在2016-2018年經歷了陣痛,但舊增長模式得到有效出清,金融風險得到及時控制,為開啟中國經濟“新周期”創造了條件。

2018年上半年中美貿易戰爆發,成為最好的清醒劑,外部形勢倒逼疊加內部自身發展需要,中國新一輪開放進程加快。2018年4月博鰲講話中,宣布大規模降低關稅、加快金融汽車等行業投資限制放開、加強知識產權保護等重大政策。2019年3月總理博鰲講話,宣布加快修訂《外商投資法》,擴大增值電信、醫療機構、教育服務、交通運輸、基礎設施、能源資源等領域對外開放。中美貿易談判取得積極進展,新一輪大力度開放實質落地。

2019年3月《政府工作報告》宣布了大規模減稅計劃,民營經濟受到高度重視,多層次資本市場提升到新高度,科創板和注冊制試點火速推出。

從實際改革進程、投資者反應和市場走勢看,“改革牛2.0”的理論是成立的。

為什么這不是一輪“水牛”呢?因為從目前來看,貨幣政策結構性寬松而非大水漫灌,M2和社融增速溫和回升,影子銀行得到規范,房地產市場平穩運行,股票市場繁榮向上。

為什么這不是“業績牛”呢?因為改革轉型行至中途,企業盈利改善尚需時間。

市場上也有觀點提出 “強國牛”“復興牛”,有一定道理,但未抓住事物本質,強國復興根本上靠改革開放。

作者明確反對“國家牛”的觀點,反對任何政策或政府背書的牛市,要尊重市場規律,從國內外經驗看,違背經濟規律必將受到懲罰。

“改革牛”的基本理論和經驗

增速換擋和結構轉型期,“新5%比舊8%好”,“改革比刺激好”,改革造就牛市,刺激醞釀危機。

從德日韓臺的經驗看,增速換擋期,改革開放是牛市的催化劑,這取決于改革開放實質提速和出清去杠桿進程開啟。

在增速換擋期的上半場,面臨結構轉型和破舊立新的巨大挑戰。大部分經濟體一開始拒絕減速和轉型,慣性認為經濟下滑主要是周期性或外部性問題,試圖通過貨幣刺激傳統重化工業、地方基建和房地產重回高增長軌道,維持舊增長模式,導致金融加杠桿,債務風險大幅攀升,產生大量無效資金需求,形成僵尸企業、資金黑洞和巨大債務懸空,醞釀金融風險。無風險利率過高,風險偏好過低(投資者對經濟轉型前景悲觀),市場陷入漫長熊市或者短期貨幣刺激的暴漲暴跌。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

英語文摘(2022年4期)2022-06-05 07:45:12

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2019年10期)2019-08-13 07:15:20

童話世界(2018年13期)2018-05-10 10:29:31

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

傳記文學(2014年8期)2014-03-11 20:16:48