中國債市收益率下行仍可期

2019-11-23 04:19:56源臨

證券市場周刊 2019年41期

源臨

9月以來,國內債券市場經歷了一輪新的調整。先是在豬肉價格超預期上漲、貿易摩擦階段緩和、市場對貨幣寬松的預期落空以及經濟數據邊際改善等因素作用下收益率出現上行。此后在人民銀行下調MLF利率和OMO利率、最新一期LPR利率下行的影響下,收益率又發生轉向。在目前時點上,經濟走勢、通脹和貨幣政策導向出現了一些不一致的信號,市場對未來債券收益率變動方向仍存在一定分歧。筆者從以下幾個主要因素進行分析,以更好地判斷債市后續走勢變化。

增速下行仍是國內經濟的主要矛盾

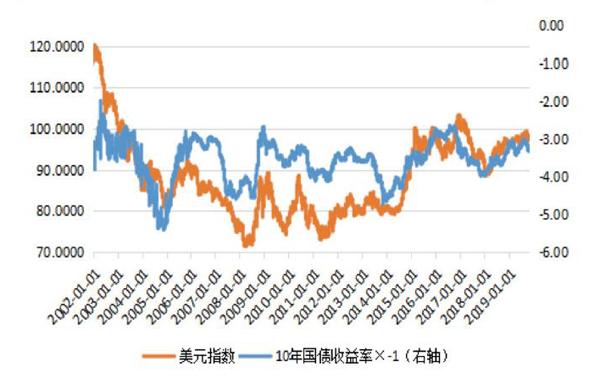

2019年年初以來,在貿易摩擦、地緣政治事件等因素的沖擊下,全球經濟增速逐步下行,IMF、世界銀行和OECD等紛紛下調全球經濟增長預期,在各國財政和貨幣政策空間有限的情況下,經濟增長前景依然堪憂,受此影響,美元指數始終保持高位震蕩,反映出全球避險情緒維持高位。從較長的周期來看,國內債券收益率與美元指數之間呈現較好的負相關性,當前的全球經濟環境和美元走勢對國內債市存在一定的利好(圖1)

圖1:10年國債收益率與美元指數

資料來源:Wind資訊,筆者整理

從國內經濟來看,經濟增速下行壓力仍較大,相關政策仍將以穩經濟為主要出發點。

一是在房地產調控不放松的大背景下,投資面臨的下行壓力較難緩解。2019年以來,房地產投資增速表現出一定的韌性,但當前“不把房地產作為刺激經濟增長的短期手段”的政策基調下,房地產調控仍難放松,房地產投資逐步下行的概率較大,因此,帶來的投資下行壓力較難用其他投資彌補;基建投資或有改善。年內受制于財政支出難以擴大的影響,基建保持低位,但2020年專項債提前發行的預期較高,基建投資有望在2020年上半年對投資構成拉動;制造業投資反彈乏力,在企業利潤未出現大幅反彈的情況下,疊加2018年的高基數影響,制造業反彈動能仍不大。

二是消費增長恢復是個長期過程,仍有待觀察。受減稅等因素影響,居民可支配收入增長明顯,對消費起到一定支撐作用,但住房相關消費和汽車等耐用品消費下行的拖累較難短期內改善,放松汽車限購等措施效果仍有待觀察。

三是中美貿易摩擦短期可能趨于緩和,但長期仍存在不確定性。從市場預期來看,中美貿易摩擦進一步升級的概率不大,短期內或有所緩和,但已經加征的關稅較難取消,對國內產業調整和出口的負面影響將持續存在,且未來走勢的不確定性將對經濟構成不利擾動。

貨幣政策導向逐漸清晰

從全球范圍看,美聯儲年內已三次降息,歐央行亦宣布降息并重啟QE,日本央行雖按兵不動但一直暗示未來可能進一步放松貨幣政策,2019年以來,已有超30家央行降息,全球央行或再次進入政策協調期。人民銀行貨幣政策調整相對緩慢。國內貨幣政策調整考慮的因素較多,不同時期的政策側重有所不同。當前,國內經濟下行壓力、匯率貶值壓力和通脹壓力是制約貨幣政策的幾個主要因素,多個貨幣政策目標間存在的沖突給判斷貨幣政策走向帶來一定的困難,但從人民銀行近期一系列操作來看,政策方向已經逐漸明確。人民銀行下調MLF和OMO利率,最新一期LPR長短端利率均下調5BP,一系列操作體現出引導實體經濟融資成本下行、穩經濟增長是當前國內貨幣政策的主要影響因素,在美聯儲連續降息的背景下,國內貨幣政策調整的空間也相應變大(表1)。

表1:美聯儲和央行貨幣政策邊際變化

資料來源:Wind資訊,筆者整理

值得注意的是,通脹和收益率的相關性在2015年后正在逐步減弱。

從歷史數據來看,貨幣市場利率對短期國債利率有較大影響,當前貨幣政策放松的趨勢下,一方面,人民銀行可能持續通過價格工具壓低市場利率;另一方面,也會通過數量工具保證市場流動性水平,以保證貨幣政策的有效傳導,起到切實拉低資金利率的作用(圖2)。

圖2:1年國債收益率與7天回購利率

數據來源:Wind資訊

通脹的影響或有限

當前對于債市最大的利空因素來自于通脹的回升,尤其在通脹破3%后,一度引發收益率快速上行。長期來看,通脹和債券收益率具有較好的正相關性,主要是受到通脹周期和經濟增長周期較為一致的影響,從這個角度來看,核心通脹與國債收益率的相關性變現的更為穩定(圖3、圖4)。

圖3:10年國債收益率與CPI同比

數據來源:Wind資訊

圖4:10年國債收益率與核心CPI

數據來源:Wind資訊

從歷史數據來看,通脹回升對收益率確有推升作用,有些還是債市拐點的信號。2002年以來,債市已有接近6個完整周期,6個債市收益率由下轉上的拐點分別是2003年9月、2006年10月、2009年5月、2010年7月、2013年4月和2016年10月。而2002年以來CPI在上行周期中破3的時間段(短期內會有反復,因此,按照時間段來看,以第一次破3時間為準)有5個,分別是2003年11月、2007年3月、2010年5月、2013年2月和2019年9月。

對比可以看出,2010年和2013年CPI上行破3%后債市出現了拐點,顯示CPI對收益率走勢的指向作用較為明顯。但值得注意的是,通脹和收益率的相關性在2015年后正在逐步減弱。主要是因為全球通脹進入了相對較低的區間,通脹變化對貨幣政策的影響減弱,破壞了“通脹—貨幣政策—收益率”的傳導機制。

過去幾個月,CPI上漲速度較快,超出了市場的普遍預期,但需要注意的是,引發通脹的因素較為單一,與經濟增長周期形成了一定的背離。分項來看,豬肉價格上行是本輪通脹的最主要推手,10月CPI同比上漲3.8%,其中豬肉價格上漲101.3%,影響CPI上漲約2.43個百分點,占CPI同比總漲幅的近三分之二,目前單一因素引起的價格上漲尚未引起其他價格的普漲(核心CPI同比上漲1.5%,漲幅與上月相同),受季節性因素、基數效應和春節錯位影響,預計2020年初CPI將達到峰值后回落。

綜合來看,盡管當前利率的絕對水平處在歷史較低位置,但未來仍有一定下行空間。統計2002年以來數據可以看出,當前國債收益率水平處在35%分位水平(表2)。但如果綜合考慮經濟和利率環境,調整后的收益率(10年國債收益率 - 基準利率)處于81%分位水平,即使考慮利率市場化帶來的銀行負債成本系統性上升的影響,也處于2013年以來該利率水平的中位數上方。考慮到穩經濟仍是當前經濟的主要矛盾,央行引導利率下行的導向不變,未來收益率或仍有下行空間。但值得注意的是,在貨幣政策工具利率下行和收益率下行的傳導鏈條中,貨幣市場利率水平和銀行資金成本能否同步下行可能是需要進一步理順的關鍵所在。

表2:10年國債收益率水平

本文僅代表作者個人觀點

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中老年保健(2022年5期)2022-08-24 02:36:04

當代陜西(2021年12期)2021-08-05 07:45:46

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

冰雪運動(2016年4期)2016-04-16 05:54:56

數學理論與應用(2016年1期)2016-02-28 09:26:09