完善商譽會計準則 保護投資者利益

2019-11-22 15:07:37王笑宇盧中偉

商業會計 2019年19期

王笑宇 盧中偉

【摘要】? A股上市公司商譽爆雷事件頻出,影響了社會對資本市場的信心,引起公眾對商譽會計處理的廣泛質疑和爭議。2011—2018年A股市場統計結果顯示,商譽和商譽減值損失呈逐年快速上升之勢,占凈利潤的比例持續擴大。商譽相關會計準則不完善是造成以上問題的重要原因。文章認為,應進一步改進和完善商譽會計處理相關規定,保護投資者利益,促進我國資本市場和社會經濟的健康發展。

【關鍵詞】? 商譽;商譽減值;商譽爆雷;會計準則

【中圖分類號】? F230? 【文獻標識碼】? A? 【文章編號】1002-5812(2019)19-0081-03

一、商譽不斷爆雷下業界的擔憂和質疑

2015年,上市公司商譽減值業績下滑的案例開始引起市場關注。2016年這種現象愈演愈烈,包括二六三、英飛拓、濮耐股份、堅瑞沃能等,其中,二六三發生商譽減值4億元;英飛拓2016年度凈利潤由之前預告的盈利轉為虧損,虧損額在4億元以上,比之前5年利潤之和還要多出1億元;2018年4月,堅瑞沃能宣布預計虧損約36.89億元,同期多家上市公司也發生了類似情況。上市公司商譽大面積爆雷且愈演愈烈,引起了投資者的普遍關注,是個別上市公司的偶然現象,還是A股上市公司普遍存在的系統性風險?本文以2011—2018年A股市場上市公司為樣本對商譽會計的處理問題進行探討。

二、A股市場下有關商譽的統計結果

2006年,新企業會計準則將商譽從無形資產中分離出來,單獨作為一項資產。新準則于2007年開始執行。本文對A股市場上市公司2007—2018年共12年的年報數據進行了統計分析(數據來源Wind資訊)。銀行股的收入、利潤和商譽的情況明顯有別于普通上市公司,全部剔除。剔除后,2007年共有1 470家上市公司,之后上市公司逐年增加,2018年上市公司達到3 534家。由于篇幅所限,本文僅展示2011—2018年的統計數據。上市公司商譽的整體情況詳見表1。

統計數據顯示,近年來有商譽的上市公司快速增加。2011年936家,2018年已達2 044家。有商譽的上市公司占比從2011年的41.20%,上升到2018年的57.84%,超過半數的上市公司有商譽。有商譽減值損失的上市公司由2011年的75家,快速上升到2018年的898家;有商譽減值損失的上市公司占比,由2011年的3.30%,快速上升到2018年的25.41%;有商譽減值損失的比例由2011年的8.01%,快速上升到2018年的43.93%。以上數據表明,2011年商譽減值損失還只是個別公司的問題,到2018年已經成為相當普遍的問題。大量上市公司出現商譽減值損失,商譽會計由攤銷改為減值測試無疑是重要原因之一。有商譽減值損失的上市公司占比,以及有商譽并出現減值損失的公司比例逐年直線上升,表明商譽價值計量的可靠性存在問題,同時也不排除一些上市公司利用減值測試,對商譽價值進行“管理”并最終對公司業績進行調節。

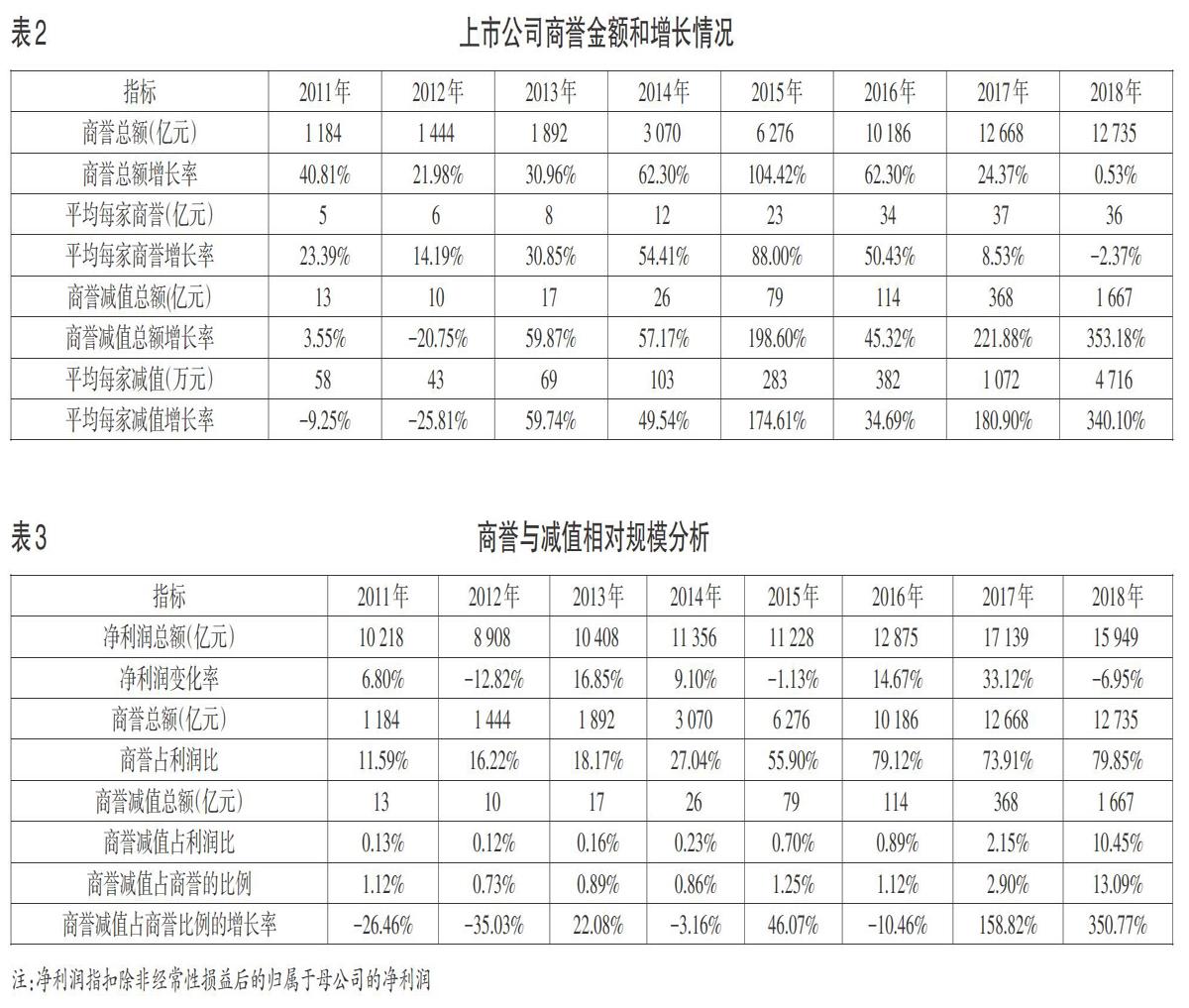

本文對商譽及商譽減值損失的總額、絕對值及增長率進行統計。上市公司商譽總額由2011年的1 184億元,快速增長到2018年的1.27萬億元,年增長率為37.26%;商譽減值總額,由2011年的13億元,快速增長到2018年的1 667億元,年增長率為99.56%,其中2015—2018年的增長率分別為198.60%、45.32%、221.88%、353.18%;假定將商譽減值損失平均分攤到所有上市公司,則每家上市公司商譽減值由2011年的58萬元,快速上升到2018年的4 716萬元,年增長率55.38%,其中2015—2018年的增長率分別為174.61%、34.69%、180.90%、340.10%。上市公司商譽減值損失的增長速度,已經達到了觸目驚心的程度,如不及時采取措施,上市公司財務報表的可靠性和資本市場穩定將受到影響。

從商譽和商譽減值損失的相對規模,即從商譽和商譽減值損失占凈利潤比例的角度進行分析,統計數據顯示,商譽減值損失占上市公司當年凈利潤總額的比例,從2011年的0.13%,快速上升到2018年的10.45%。2011—2018年,上市公司每年凈利潤變化率的平均值為7.55%,其中2018年較2017年凈利潤的變化率為-6.95%。這意味著就上市公司整體而言,影響公司業績的主要因素可能已經不再是企業自身的經營狀況,而是商譽是否減值。進一步觀察發現,商譽占上市公司當年利潤總額的比例,從2011年的11.59%,快速上升到2018年的79.85%。2011—2018年,商譽減值占商譽的比例快速增加,年均增長率為75.58%,其中2017年、2018年的增長率分別為158.82%和350.77%。隨著更高比例的商譽被確認為減值損失,商譽減值對凈利潤的影響將越來越大,商譽會計準則的可靠性與合理性問題亟待解決。結果詳見表2、表3。

三、商譽會計準則的規定、存在的問題與建議

(一)會計準則對商譽會計處理的規定

2006年頒布的《企業會計準則》,將商譽從無形資產中獨立出來,不再攤銷,而是對其價值做定期測試,然后進行相應的會計處理。初始確認時,非同一控制下的企業合并產生的商譽可以確認為商譽。商譽=合并成本-被購買方可辨認凈資產公允價值份額。商譽持有期間,至少在每年年度終了進行減值測試。

(二)我國現行會計準則存在的問題

商譽會計處理與資本市場并購的關系極為密切,由于我國資本市場存在嚴重的投機現象(干勝道、盧中偉等,2005),同時會計行業存在嚴重的道德選擇問題,減值測試法很容易成為調節上市公司業績和股價的工具。

1.可能造成管理層利用會計準則做大公司“業績”。假設有A、B兩個公司,A公允價值為10億元,B賬面凈資產公允價值15億元。兩家公司業績都很差。A公司出資40億元并購B公司(估值模型很容易做到40億元),將25億元記到商譽科目下。A公司主營業務沒增加,盈利項目沒有變化,卻迅速由一個公允價值10億元規模小公司,變成了“公允價值”為50億元大規模公司。由于不需攤銷,管理層無須擔心當期利潤減少。年末審計師做“測試”時,很難有可靠證據對“未來”進行“測試”,因此往往是“未發現減值跡象”。直到并購后企業難以持續經營時,A公司為“保殼”而將25億元商譽一次性計提減值準備,呈現良好的賬面業績,重新開始新的并購。由此可見,在這個過程中,商譽不做攤銷而只在年末做“減值測試”是問題的關鍵。如果規定商譽必須攤銷,管理層收購時自然會比較小心,因為今日的商譽會變成明日的成本。而選擇“減值測試”被并購資產只要沒有意外事件發生,公司賬面業績就不會受到影響。

2.可能造成管理層隨意調節上市公司利潤。因為商譽處理的一次性計提處理,并且沒有時間方面的規定,給上市公司的賬務處理留下了空間。如上例,A公司2015年并購B公司花費2億元。因支出規模大,導致財務狀況不佳,盈利壓力比較大,并購當年并沒有計提商譽減值。三年后,公司盈利能力好轉,能夠消化2億元的新增成本,管理層就主動披露商譽出現了“減值跡象”,計提2億元的減值損失。這樣A公司利潤就實現了“平穩增長”。

3.可能造成大股東套取利益損害中小股東利益。承上例,假定B公司是A公司大股東的關聯企業,大股東操控A公司高溢價并購B公司,商譽價值5億元,并將5億元現金轉移給大股東,而投資于A公司的中小投資者并沒有獲得實質性利益,只得到賬面上的5億元“商譽”。

4.可能造成上市公司大搞資本運作,脫實向虛。當前實體經濟發展普遍存在困難,業績增長緩慢。并購能使公司迅速做大,并購帶來的泡沫可以一直以“商譽”名義掛在賬上,并不影響公司當前利潤。一些上市公司的管理層了解這一“捷徑”后,很難再安心投資于實體經濟,而是熱衷于通過并購等金融手段把公司“業績”做上去,以獲得非法收益。

(三)建議

商譽的會計處理不當會給投資者帶來傷害,給資本市場的健康發展也帶來極為不利的影響。證監會于2018年底發布《會計監管風險提示第8號——商譽減值》,對于提高商譽會計處理質量起到了積極作用。但證監會并不負責會計準則的制訂,其只能在操作層面對上市公司執行會計準則提出一些具體要求。2019年1月4日,財政部會計準則委員會在網站上發布信息表示,大部分咨詢委員認為,相較于商譽減值,商譽攤銷能夠更加及時、恰當地反映商譽的消耗過程,并且該方法成本低,便于操作,有利于投資者理解,可增強企業之間會計信息的可比性。1月8日,該委員會又發出聲明表示以上僅為專家研討意見,企業仍需按企業會計準則的現行要求做好商譽相關會計處理。應該說,相關的主管部門已經清楚地看到了商譽會計準則存在的問題及其嚴重性,或許是考慮到大量公司商譽規模巨大,將會計準則由減值測試變回攤銷,容易出現連續多年利潤無法覆蓋商譽攤銷的問題,資本市場將會產生巨大震動,相當數量的上市公司將會面臨退市風險,故而對商譽準則沒有進行修訂。對此,本文認為,現有會計準則關于商譽會計處理的規定不完善之處應引起會計準則制訂部門的高度重視,鑒于商譽準則的修訂問題比較復雜,建議積極開展研究,廣泛征求意見,形成會計準則修訂方案。從我國的現實情況看,A股上市公司已經累積一萬多億元的商譽,如果突然采用攤銷法,資本市場和企業將承擔巨大壓力。但決不能因此投鼠忌器而繼續放任商譽問題的蔓延,應盡早就商譽會計準則進行深入研究,考慮必要的過渡期,形成多種備選方案,權衡各方案之優劣勢,待經濟形勢回暖、上市公司業績較多處于上行狀態時,及時出臺新的會計準則,有效改善現行會計準則存在的不足,保護投資者利益,保障資本市場的健康發展。Z

【主要參考文獻】

[ 1 ] 李玉菊,張秋生,謝紀剛.商譽會計的困惑、思考與展望——商譽會計專題學術研討會觀點綜述[J].會計研究,2010,(08).

[ 2 ] 葉建芳,何開剛等.不可核實的商譽減值測試估計與審計費[J].審計研究,2016,(01).

[ 3 ] 許家林.商譽會計研究的八十年:掃描與思考[J].會計研究,2006,(08).

[ 4 ] 干勝道,盧中偉,韓秀明.對流通A股融資成本的實證研究[J].管理學報,2005,(12).

[ 5 ] 徐華新.關于商譽后續計量問題的探討——減值測試還是分期攤銷?[J].商業會計,2017,(07).