企業社會責任對財務績效的影響研究

——基于內部控制的作用

2019-11-22 05:36:42范祎麗

生產力研究 2019年10期

張 宏,范祎麗,葉 敏

(浙江理工大學 經濟管理學院,浙江 杭州 310018)

一、引言

隨著近幾年互聯網行業的爆發式增長,互聯網已經滲透到人類生活的方方面面,也成為了國民經濟中不可小覷的中堅力量。但是在互聯網為人類提供生活便利的同時,社會責任缺失和社會風險凸顯的問題逐漸浮出水面,如百度“競價排名黑幕”事件、滴滴順風車事件等,給社會造成了惡劣影響。社會責任缺失事件不僅體現出企業的社會責任意識淡薄,也暴露了企業在內部控制過程中的缺陷。《企業內部控制應用指引第4 號——社會責任》等文件的發布,明確了內部控制與社會責任之間的包容性和互動性,以及共同作用于企業價值的驅動力。企業社會責任活動的實施和履行受到內部控制的指導和監督(李志斌,2013)[1],這種制度規范保障著社會責任的財務績效產出。但學術界對這三者的研究仍停留在其中兩者間的關系,很少將三者納入一個框架。在此背景下,探索內部控制在社會責任影響財務績效過程中的作用具備一定的理論與實踐意義。

基于此,本文根據利益相關者理論,分析并檢驗了互聯網企業的社會責任承擔對財務績效的影響,并探析內部控制在其中的作用。研究成果深化了三者間關系的研究,也為互聯網企業的社會責任實踐和內部控制管理提供理論支撐。

二、理論基礎與研究假設

(一)企業社會責任與財務績效

企業社會責任是一個多維度概念,其對企業績效的影響是各維度在不同層面不同時點共同作用的結果。本文借鑒現有文獻對利益相關者的劃分,并結合互聯網行業的特殊性,將企業履行社會責任的維度劃分為股東、員工、消費者、供應商和政府五個群體,探討企業承擔每個群體的社會責任對財務績效的影響。

企業履行對股東的責任體現在提高股票價值,增加股東分紅,為股東謀利。企業只有承擔好對股東的社會責任,才能贏得股東信任,獲得穩健的投資,保障企業持續發展所需的經濟基礎(Lassala 等,2017)[2],同時也可以減少企業經營難度,有效提高企業經營效率。企業履行對員工的責任表現為提供培訓發展機會、打造良好工作環境等(Singh 等,2017)[3]。企業加強對員工權益的關注,可以提高員工工作效率,獲得單位時間的更多產出,同時也能提高員工忠誠度和滿意度,大大降低人才培養與儲備成本。企業履行對消費者的責任主要體現在以較低價格提供高質量產品與服務,從而獲得消費者信任,獲得輿論支持和良好口碑,提高消費者的購買欲望(張思雪和林漢川,2017)[4],互聯網企業的特性使其擁有比傳統行業更多元化的用戶群,該效應更為明顯。企業履行對供應商的責任主要體現在不過分壓低原材料進價,及時支付貨款等方面,企業通過這些信用行為可以為供應商留出更多資金改良原材料,提供更高質量的原材料(黃偉和陳釗,2015)[5],從供應鏈源頭保障產品品質與質量。另外,該責任承擔可以提升供應商的信任度,在企業面臨多變的需求時可獲得其配合,大大降低經營風險(王清剛和徐欣宇,2016)[6],從而影響財務績效。企業在稅收上的及時納稅、不偷稅漏稅是企業通過承擔政府責任為社會創造福利的表現,企業可以借此獲得政府信任與政策支持,享受更多的稅收優惠和財政補貼,其樹立的良好形象也可贏得投資者青睞,獲得資金支持(Arikan 和Capron,2010)[7]。這五個維度從各方面促進了財務績效的增長,保障企業的長遠健康發展。由此,本文提出假設:

H1a:企業履行股東責任可以提升財務績效;

H1b:企業履行員工責任可以提升財務績效;

H1c:企業履行消費者責任可以提升財務績效;

H1d:企業履行供應商責任可以提升財務績效;

H1e:企業履行政府責任可以提升財務績效。

(二)內部控制的調節作用

內部控制作為一項制度規范,在社會責任對財務績效的正向作用中起到了正向的調節作用。在股東責任方面,健全的控制體系能為企業活動提供指導、監督和保障,使社會責任投入獲得更多的有益產出,同時在企業通過承擔股東責任緩解所有者與管理者間的代理問題的過程中,內部控制可以確保企業披露財務信息的準確性,進一步增強股東與經營者間的信任,改善企業的經營效率(周美華等,2016)[8]。在員工責任方面,有效的內部控制能夠保證員工培訓有條不紊地進行,更好地提升員工專業技能,也能夠保障員工的勞有所得,確保員工貢獻與所獲薪酬之間的對等性,提高員工的工作積極性和工作滿意度,讓員工在各自的崗位上各盡其責,在整體提高企業的經營效率。在消費者責任方面,內部控制的良好實施可以更好地保證企業服務質量,通過全面細化的標準制定與監督來保障企業產品的質量安全。同時良好的內部控制可以提高會計信息的精準度,更好地緩解企業與消費者間的信息不對稱矛盾,使消費者對企業真實情況的了解更加準確化(Servaes 和Tamayo,2013)[9],幫助企業獲得消費者支持與信任,從而更好地作用于財務績效。在供應商責任方面,良好的內部控制可以優化和監督原材料采購活動,規范企業采購流程和步驟,有效降低交易時間和成本,同時提高企業的風險識別和防范能力,遇到外界需求時能及時與供應商協商應對策略,在供應商責任的績效產出過程中承擔重要作用。在政府責任方面,高質量的內部控制可以統籌優化企業與政府間信息交流的方式和路徑,提升企業與政府間的信息透明度,有利于政府了解企業履行社會責任的實際情況,增強對企業的信任,使企業更易獲得政府的政策支持,從而促進財務績效的提升。由此,本文提出假設:

H2a:內部控制在股東責任與財務績效關系之間發揮調節作用;

H2b:內部控制在員工責任與財務績效關系之間發揮調節作用;

H2c:內部控制在消費者責任與財務績效關系之間發揮調節作用;

H2d:內部控制在供應商責任與財務績效關系之間發揮調節作用;

H2e:內部控制在政府責任與財務績效關系之間發揮調節作用。

(三)內部控制與財務績效

內部控制是企業內的一項全制度安排,健全的內部控制能夠對企業活動實施提供制度指導和過程監督,提升了股東與管理者之間的信息透明度,降低代理成本,保證企業財務信息的可靠性。同時,內部控制的有效實施也可以提高資源利用效率,建立良好的企業信用,提高經濟效益。由此,本文提出假設:

H3:企業內部控制可以提升財務績效。

三、研究設計

(一)樣本選擇與數據來源

本文以2013—2017 年的滬深A 股上市互聯網企業為樣本,并進行篩選:(1)剔除數據缺失與異常的樣本;(2)剔除上市時間不足一年的企業;(3)剔除ST、ST* 的企業,獲得有效樣本927 個。社會責任數據來自和訊網,財務數據來自國泰安數據庫,內部控制數據來自迪博內部控制數據庫,采用Stata15.0 進行分析。

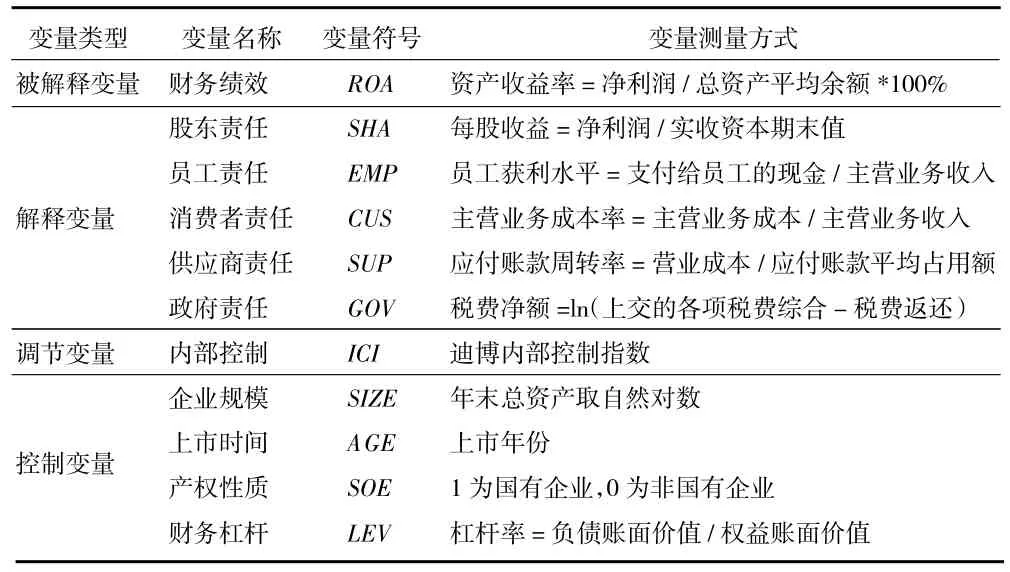

(二)變量定義和測量

1.被解釋變量。本文采用資產收益率(ROA)作為財務績效的代理指標。

2.解釋變量。參照已有研究,使用每股收益、員工獲利水平、主營業務成本率、應付賬款周轉率和稅費凈額作為股東(SHA)、員工(EMP)、消費者(CUS)、供應商(SUP)和政府(GOV)責任的代理指標。

3.調節變量。本文使用目標導向的內部控制評價模式,以企業目標實現程度為評價對象,選取迪博內部控制指數作為內部控制變量(ICI)的代理指標。

4.控制變量。引入公司治理類變量為控制變量。變量測量方式如表1 所示。

表1 變量定義與測量

(三)模型構建

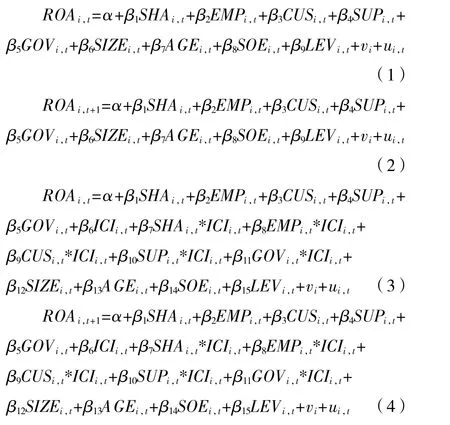

本文研究社會責任與當期和滯后一期的財務績效的影響,以及內部控制的調節效應,構建當期主效應和調節效應模型、滯后一期主效應和調節效應模型。

四、研究結果

(一)描述性統計與相關性分析

本文對樣本進行描述性統計,社會責任的股東、員工、消費者、供應商、政府五個維度的平均值 分 別 為0.222、0.230、1.073、0.153、17.128,股東、員工和供應商維度的標準差在0.1~0.7 之間,而消費者和政府維度達到2.05 和1.70,說明各互聯網企業在承擔消費者與政府的責任時,表現差距較大。內部控制最大值為8.10,最小值為2.07,各企業間的內部控制效果也存在較大差異。

對各變量進行相關性分析,除了股東責任與財務績效的相關系數為0.51 外,其他各變量的相關系數都較小,說明變量間不存在多重共線性。

(二)回歸分析

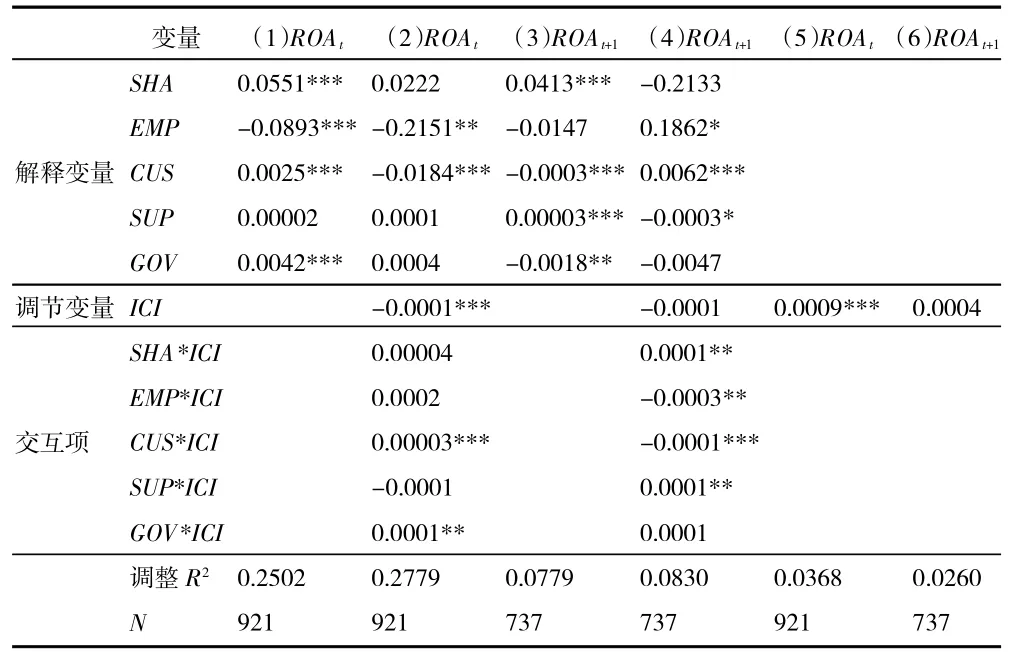

1.社會責任與財務績效的關系。本文的主效應檢驗結果如表2 所示。模型1 和模型3 檢驗社會責任與當期和滯后一期財務績效的影響效應。由模型1 可知,股東維度、消費者維度和政府維度的社會責任對當期財務績效有明顯提升作用,員工維度與財務績效顯著負相關;由模型3 可知,股東和供應商維度的社會責任承擔與滯后一期的財務績效有顯著正向關系。H1a-H1e 通過檢驗,H1b 未通過檢驗,即員工責任承擔與財務績效并無顯著正向關系,這可能是由于企業對員工的福利待遇等投入無法獲得對等的員工績效提升,收益無法彌補成本的付出。

表2 社會責任、內部控制與財務績效關系的回歸結果

2.內部控制的調節效應。在社會責任與兩期財務績效的關系中,探究內部控制的調節效應,結果如表2 的模型2 和模型4 所示。在消費者和政府責任與當期財務績效的關系中,內部控制承擔了正向的調節作用,H2c、H2e 通過檢驗。在股東和供應商維度與滯后一期財務績效的關系中,內部控制也承擔了正向的調節作用,H2a、H2d 通過檢驗。H2b 未通過檢驗,內部控制在員工維度與財務績效關系中的調節作用不顯著。

3.內部控制與財務績效的關系。表2 的模型5和模型6 列示了內部控制與財務績效間關系的回歸結果。結果表明,內部控制表現與當期財務績效存在顯著正向關系,H3 得到驗證。企業內部控制的有效運行可以提升企業當期財務績效,而對滯后一期財務績效無顯著影響。

(三)穩健性檢驗

為了確保結論的穩健性,本文選取凈資產收益率(ROE)作為財務績效的替代變量,并進行當期和滯后一期的穩健性檢驗分析,得到的結果與正文的結果保持基本一致,本文的研究結論總體上較穩健。

五、研究結論與建議

(一)研究結論

本文研究企業對各利益相關者的社會責任與財務績效間的關系,并探究內部控制對社會責任與財務績效間關系及對財務績效的影響作用。得出結論如下:

1.互聯網企業承擔對利益相關者的責任可以正向影響財務績效。其中,消費者責任與政府責任的作用較即時,供應商責任的作用存在時滯,而股東責任的作用既即時也可持續。

2.互聯網企業的內部控制有效運行在各維度社會責任與財務績效的關系中承擔重要的調節作用。內部控制可正向調節股東、消費者、供應商、政府責任與財務績效的關系,為各維度社會責任的績效產出提供良好保障。

3.互聯網企業的內部控制有助于提升企業財務績效。健全的內部控制通過對互聯網企業活動提供制度指導和過程監督,提升股東與管理者間的信息透明度,降低企業代理成本,同時提升企業資源利用效率,促進財務績效的提升。

(二)建議

1.互聯網企業應積極完善內部控制體系。企業內部控制的實施效果與財務績效以及社會責任的績效產出息息相關,因此促進企業內部控制的改進與完善,提升內部控制有效性,對企業持續經營和健康發展十分重要。

2.互聯網企業可以將社會責任納入內部控制管理中。內部控制提升了社會責任向財務績效的轉化效率,因此互聯網企業需要結合社會責任實踐與內部控制管理,將內部控制滲透于社會責任履行的各個環節中,助力企業長足發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

今日農業(2020年20期)2020-12-15 15:53:19

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

河南水利年鑒(2017年0期)2017-05-19 02:29:27