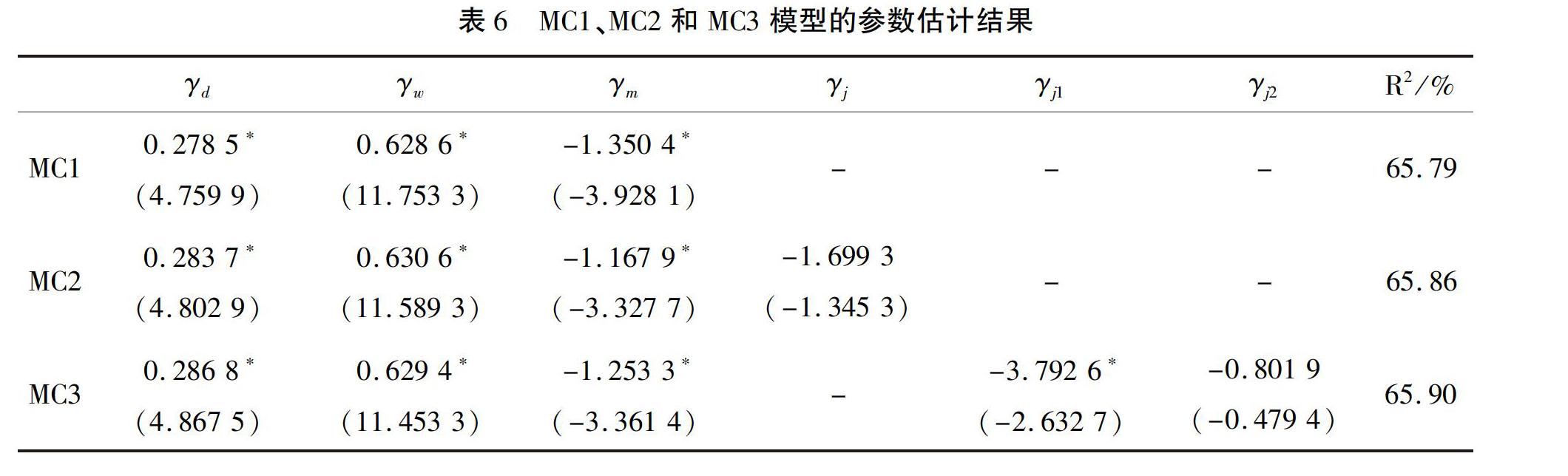

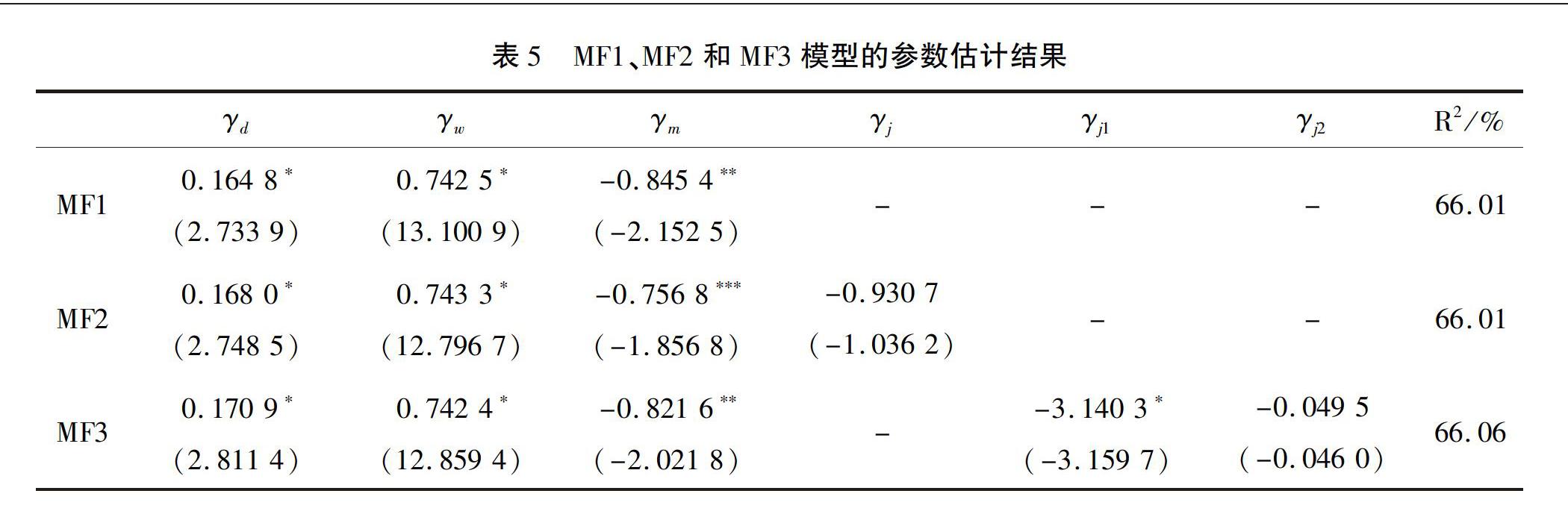

宏觀信息沖擊下股指期貨與現貨的共跳特征與金融穩定

2019-11-17 14:38:57鄧俐伶熊海芳

重慶工商大學學報(西部論壇) 2019年4期

鄧俐伶 熊海芳

摘要:宏觀經濟信息的沖擊不僅會直接影響金融市場的聯合波動,而且會通過隔夜信息影響市場的跳躍。基于高頻數據下的非參數跳躍檢驗方法,考察滬深300指數和股指期貨價格的共同跳躍和隔夜特征,研究發現:兩個市場間存在顯著的共同跳躍,不同方向的共同跳躍對波動的預測表現出顯著的非對稱性;跳躍的隔夜特征較為明顯,且隔夜共跳能夠顯著增強次日波動。股指期貨與現貨市場的共跳通常由影響整個市場的宏觀信息沖擊所致,且大多數共跳與隔夜信息的發布和積累相關。為避免市場過度震蕩,實現金融穩定,政府機構和企業應控制在非交易時段公布宏觀政策舉措或經濟信息的頻率,并降低政策導向的不確定性。

關鍵詞:隔夜共跳;非對稱性;波動預測;宏觀信息沖擊

中圖分類號:F830.91文獻標志碼:A文章編號:1674-8131(2019)04-0064-12

一、引言

金融市場的波動性是衍生品定價和風險管理要考慮的重要因素,也是國內外學者研究的熱點。資產價格的異常波動不僅直接威脅國內金融市場的穩定與經濟社會的發展,而且容易引發系統性金融風險,甚至波及全球股市和重要原材料市場等領域。Mish Kin提出金融穩定的概念,即金融體系能夠將資金有效融通給有生產性投資機會的部門。近年來的研究觀點認為資產價格波動能通過銀行信貸、銀行資本金和金融環境等因素影響金融穩定。在倡導不斷開放和提高效率的經濟形勢下,如何應對資產價格波動,對金融風險實施控制和防范,是維護我國金融體系穩定的核心問題。

根據有效市場假說,宏觀經濟信息的發布與政策的變動會迅速影響整個市場并反映到價格的聯合波動之中,宏觀信息沖擊與資產收益的方差存在顯著關系。Flannery等(2002)基于GARCH簇模型的分析表明宏觀信息公告對美國股市收益率和波動性存在顯著影響[1]。Wongswan(2006)的研究顯示宏觀信息發布的30分鐘內會引發股市的大幅波動[2]。Kim等(2004)分析了6種政府定期經濟數據發布對美國三大金融市場的影響,指出資產價格僅對未預期的宏觀信息做出反應[3]。Golosten 和Milgrom(1985)將市場消息分為引起價格平滑變化的正常消息和引發價格非連續變化(跳躍)的異常消息,認為兩者共同決定了資產收益率的分布[4]。隨著高頻交易數據獲取技術的發展,對資產價格變動尤其是跳躍信息的捕捉變得更加精確。一方面,通過跳躍的有效識別研究宏觀信息尤其是異常沖擊對市場波動的影響成為新的研究視角;另一方面,各種衍生產品的活躍和金融市場一體化的趨勢使得市場間的聯動關系和風險傳導機制受到關注,資產價格的共跳性也日益成為金融計量領域重要的前沿問題。股指期貨和現貨市場的價格共跳一般與影響整個市場的宏觀信息沖擊有關,研究兩個市場之間的共跳和波動特征不僅可以幫助金融監管者和政策制定者了解風險來源和建立預警機制,而且可以為投資者優化決策、規避風險提供指導。

信息的傳遞與擴散是金融市場產生波動的內在原因之一。由于日內交易時間的有限,股市在閉市期間積累了大量隔夜信息。一方面,為了市場穩定,政府和上市公司通常選擇在非交易時間公開宏觀政策及指標類信息,包括財政政策、貨幣政策和經濟指標數據等;另一方面,由于時差的原因,原油、黃金和股票等海外市場釋放的價格波動信息也屬于隔夜信息的范疇。這些信息通過次日開盤的集合競價機制反映到市場,引起最優投資結構發生不同于收盤時的變化,此時價格變動幅度往往較大,市場波動明顯。跳躍過程決定了隔夜收益的價格擴散部分,隔夜共跳成為系統性宏觀信息沖擊最直接的反映,分析共跳的隔夜特征對研究系統性隔夜沖擊與市場波動和金融穩定之間的關系具有重要意義。

二、文獻綜述

基于包含更多日內信息的高頻數據進行波動率建模有助于對金融資產波動率的預測。Andersen等(2001)提出了已實現方差(realized bipower variance, RV)的方法估計高頻波動率,并發現已實現方差和協方差具有較強的記憶性[5]。Corsi(2009)提出了形式更簡單、能描述長記憶性和具有樣本外預測能力的異質自回歸已實現方差模型(HAR-RV)[6]。經驗證據表明,無論是已實現方差還是異質自回歸已實現方差,跳躍成分對其預測都有重要影響。Zhou和Zhu(2012)研究發現考慮跳躍成分能夠改進投資組合波動率的樣本內和樣本外預測[7]。對于異質自回歸已實現方差,Andersen等(2007)在HAR-RV模型中引入跳躍因子并發現跳躍對波動的預測具有顯著的負向影響[8]。龔旭等(2017)將HAR-RV模型按頻率分解并加入跳躍成分,結果發現新構建的HAR-RV-EMD-J模型對未來波動的預測能力比較好[9]。

國內外學者在研究跳躍引發機制的過程中發現宏觀信息的發布能夠有效地解釋跳躍行為。Lee(2012)的研究顯示股市跳躍通常發生于宏觀經濟信息發布之后[10]。Johanned(2004)和Dungey(2009)等指出宏觀信息的未預期部分即真實值與預期值之間的差異才是跳躍發生的關鍵[1112]。Thomakos(2008)研究了美國利率期貨市場的波動性和相關性,實證顯示利率期貨市場的大多數跳躍都與宏觀經濟信息沖擊有關[13]。Cui和Zhao(2015)對中國債券市場的分析亦表明多個未預期到的宏觀信息沖擊對債券市場的跳躍概率存在顯著影響[14]。

Barndorff-Nielsen和Shephard(2004)的研究使共同跳躍成分從二次協方差中分離出來,不同資產或不同市場之間的價格共跳(Cojumps)成為研究熱點[15]。Bollerslev等(2008)基于兩兩交叉構建了共同跳躍的BLT檢驗方法,分析發現個股之間的共同跳躍導致了市場指數的跳躍[16]。Gilder等(2014)采用超限準則和BLT方法探討了個股與市場組合的共跳行為[17]。Bollerslev等(2008)研究的結果與這一結論很相似[15]。Wang等(2015)采用非參數方法分析發現,將反映共跳信息的跳躍協變差(Jump Covariance,JCOV)加入二元HAR模型中能夠明顯提高已實現協方差的預測精度[18]。瞿慧和紀萍(2016)研究發現,引入共跳強度可以提升對協方差的擬合和預測精度。由此可見,識別共跳并將其引入協方差模型對提高預測精度具有重要作用[19]。

同時,學者們還對共跳發生的原因進行了研究,大多數實證結果顯示從宏觀信息沖擊的角度出發至少能部分解釋共跳的發生。Dungey和Hvozdyk(2012)、Gilder等(2014)的研究都發現共跳的發生與宏觀經濟信息的發布關系密切[20][17]。Lahaye等(2011)采用Tobit-GARCH和Probit模型專門探討了宏觀信息發布與各類資產價格共同跳躍的關系,結果顯示美國的非農數據和美聯儲聯邦基金目標利率公告對所有資產的跳躍和共跳都有較大影響[21]。Chatrath等(2014)的研究發現了貨幣市場22%~56%的跳躍和共跳能被宏觀政策發布所解釋[22],Winkelmann等(2016)還進一步提出了新的方法來檢驗貨幣政策沖擊與共跳之間關系[23]。

資產價格波動的一個重要特征是杠桿效應,即負向波動比正向波動的影響更大。左浩苗和劉振濤(2011)在波動的非對稱性檢驗中發現,跳躍尤其是負向跳躍能更準確地反映杠桿效應并提高對波動的預測效果[24]。趙華和秦可佶(2014)研究發現,宏觀信息對股價跳躍有顯著影響,正向沖擊會降低跳躍概率,負向沖擊會增加跳躍概率[25]。但上述關于非對稱性的研究僅包含了跳躍的情況,并沒有考慮共同跳躍的方向問題。

另外,Andersen等(2011)的研究表明考慮隔夜因素的影響對波動的預測具有重要意義[26]。孫潔(2014)建立了同時考慮連續、跳躍和隔夜三個部分的HAR-CJN模型,并發現其對波動的預測優于HAR-RV模型[27]。然而,Wang等(2015)、瞿慧和紀萍(2016)在考慮共同跳躍的預測作用時不僅沒有區分跳躍的符號,也沒有考慮隔夜信息[18-19]。同時,既往研究在考慮隔夜信息對波動率建模和預測的時候,大多集中于隔夜收益和隔夜波動兩種形式,對隔夜跳躍的研究涉及很少。鑒于此,本文將進一步考察隔夜因素對共跳識別和波動預測的影響。

通過上述文獻的綜述可知,既往關于宏觀信息發布與價格波動之間關系的研究大多是直接以具體宏觀經濟指標數據為樣本,無法對經濟信息的來源及性質進行區分,方法也比較單一。本文選擇從共同跳躍的角度出發,通過跳躍和共跳的有效識別研究不同性質的宏觀經濟信息沖擊對價格波動的影響。與現有研究單獨考察跳躍、杠桿效應、共跳和隔夜信息不同,本文將在非參數檢驗方法基礎上綜合考慮共跳、杠桿效應與隔夜信息對高頻波動的預測效果進行研究。本文的創新之處在于:第一,在共跳中考慮系統性跳躍的方向。國內對多個資產高頻共跳的研究并不多,而且很少考慮其方向,本文的重要改進就在于分別考察正負方向的共跳行為。第二,考慮隔夜信息和隔夜共跳的重要影響,在估計已實現方差時將隔夜收益也計算在內,從而識別出所有的日內跳躍和隔夜跳躍。

三、共跳的非參數檢驗與模型設定

1.基于非參數方法的共跳檢驗

在金融市場不存在風險套利的前提下,股票t時刻的對數價格向量P(t)是服從以下多維連續跳躍擴散過程的特殊半鞅:

dP(t)=μ(t)dt+σ(t)dW(t)+κ(t)dQ(t)σ(t)σ(t)′=Ω(t)(1)

式中,μ(t)是N×1的漂移項,σ(t)是N×1的隨機波動項,W(t)是N維標準布朗運動,Ω(t)為N×N的正定擴散矩陣且嚴格平穩。Q(t)是統計跳躍次數的泊松計數過程,其時變強度為λ(t)且滿足P[dQ(t)=1]=λ(t)dt,用κ(t)=P(t)-P(t-)衡量各資產跳躍幅度大小。定義對數收益率向量記號r(t+δ,δ)=P(t+δ)-P(t),δ>0為時間間隔。在適當的采樣頻率下,設第t日內(從時刻t-1到時刻t)共有M次收益率:

r(t-1+i/M,1/M)=P(t-1+i/M)-P(t-1+(i-1)/M)i=1,2,...,M

資產的已實現方差具體定義為:

RVt(i,i)=∑Mj=1 ri(t-1+j/M,1/M)?2(2)

根據It定理及二次變差的性質可知:

plimM→∞RVt=Δ[r,r]t=∫?tt-1σ?2(s)ds +∑t-1 此時,波動率分解為連續波動成分和離散跳躍成分兩部分。在實際交易中真實的波動率是不可測度的,能夠獲得的只有離散數據,(3)式表明已實現方差是二次變差的有效估計。 由于RV對跳躍的穩健性較差,Barndorff-Nielsen和Shephard(2004)提出用已實現雙冪次變差(realized bipower variation, BV)來度量積分波動率(integrated volatility, IV),并證明無論是否存在跳躍BV都是積分波動率的一致估計,從而實現了連續波動成分的離散度量[15]。 BVt=μ-21MM-1∑Mj=2r(t-1+j/M,1/M)r(t-1+(j-1)/M,1/M) (4) 在此基礎上分離出跳躍成分: Jt=RVt-BVtM→∞∑t-1 本文采用Barndorff-Nielsen和Shephard(2006)[28]提出的對數形式統計量來檢驗第t日是否發生跳躍: lgZt=lgRVt-lgBVtπ2?2+π-51Mmax 1,TPVtBV?2t(6) BNS方法是實證應用最廣的檢驗跳躍存在與否的計量方法,但BNS方法只能檢驗發生跳躍的交易日,而日內有限活性的大跳躍可能是多次的,因此,Andersen等(2010)提出序列跳躍剝離(S-BNS)方法進一步識別每次跳躍發生的具體時刻點及跳躍幅度[29]。其基本思想為:首先根據BNS檢驗識別出存在跳躍的某交易日,并找出絕對值最大的收益率作為日內跳躍;剔除該跳躍后計算調整的RV等變量并重新進行BNS檢驗,重復以上步驟直至不再拒絕沒有跳躍的原假設為止,從而識別出所有跳躍。 記第t日內k時刻點發生的跳躍為: Jt,k=maxt-1 在單次跳躍識別(S-BNS)基礎上,參考Gilder等(2014)[17]提出的同步發生準則對股指期貨和現貨兩個市場同時發生的跳躍(即共跳)進行檢驗。定義第t日內k時點發生的共跳為: COJt,k=I(J?St,k∩J?Ft,k)k=1,2,...,M(8) 其中,I(·)為示性函數(取值為0或1),J?St,k與J?Ft,k分別代表股指現貨與期貨的跳躍時點。 2.跳躍協變差 根據定義,第t日內股指期貨與現貨市場的已實現協變差為: RCOVt=∑Mk=1 r?St,kr?Ft,k(9) 其中rt,k=r(t-1+k/M,1/M)。參照Wang等(2015)的研究[17],從已實現協變差中提取跳躍協變差因子,用以度量共跳對已實現協變差的貢獻,即: JCOVt=∑Mk=1 J?St,kJ?Ft,k(10) 定義正向跳躍協變差(JCOV?+)和負向跳躍協變差(JCOV?-)如下: JCOV?+t=∑Mk=1 J?St,kJ?Ft,kI(Jt,k>0)(11) JCOV?-t= ∑Mk=1 J?St,kJ?Ft,kI(Jt,k<0)(12) 由于共跳在一定程度上能夠被歷史宏觀信息的發布所解釋,因此不同方向的共跳對應不同性質的信息沖擊,其中正向跳躍協變差和負向跳躍協變差分別對應利好消息和利空消息的影響。 3. HAR—RV(RCOV)—JCOV—D預測模型 Corsi(2009)基于自相關特征提出HAR-RV和HAR-RCOV模型[6]: RVt+1=γ0+γdRVt+γwRVt-5,t+γmRVt-22,t+εt+1(13) RCOVt+1=γ0+γdRCOVt+γwRCOVt-5,t+γmRCOVt-22,t+ωt+1(14) 其中,Xt-l,t≡(Xt+Xt-1+...+Xt-l+1)/ll=1,5,22 Xt、Xt-5,t和Xt-22,t分別代表滯后一期的日、周和月累積平均已實現(協)方差。將下一期已實現(協)方差作為解釋變量進行建模和預測,從而很好地描述了RV和RCOV的長記憶特征。為研究共跳因素對預測模型的影響,Wang等(2015)[18]從已實現協方差內提取反映共同跳躍的跳躍協變差因子JCOV,并建立了HAR-RV(RCOV)-JCOV模型: RVt+1=γ0+γdRVt+γwRVt-5,t+γmRVt-22,t+γjJCOVt+εt+1(15) RCOVt+1=γ0+γdRCOVt+γwRCOVt-5,t+γmRCOVt-22,t+γjJCOVt+ωt+1(16) 為了考察共跳對波動非對稱的杠桿效應是否也具有解釋能力,對JCOV進一步分解后得到: RVt+1=γ0+γdRVt+γwRVt-5,t+γmRVt-22,t+γj1JCOV?+t+γj2JCOV?-t+εt+1(17) RCOVt+1=γ0+γdRCOVt+γwRCOVt-5,t+γmRCOVt-22,t+γj1JCOV?+t+γj2JCOV?-t+ωt+1(18) 記式(17)和(18)分別為HAR-RV-JCOV-D和HAR-RCOV-JCOV-D模型。實證分析中為了提高精確度,對于波動率的建模和預測使用更多的是對數已實現波動率形式,因此,對(13)~(18)式都采用兩邊變量取對數的對數HAR模型。 四、數據說明及描述性統計分析 大多數文獻認為選擇5分鐘的取樣頻率是最優的,因此,本文采用5分鐘高頻數據對已實現方差和協方差進行分析。本文選取滬深300指數和滬深300股指期貨當月連續合約的5分鐘高頻交易數據為研究對象,樣本覆蓋范圍從2013年2月5日到2017年11月29日,數據來源為標普永華高頻數據庫,實證工具主要包括Eviews和Matlab等應用軟件。考慮受股價漲跌幅限制的影響,日內交易的波動可能滯后到下一交易日的隔夜收益中去,在計算日內高頻收益和已實現波動指標時將隔夜收益也包含在內。因此,去掉節假日及日內數據不完整的記錄,研究對象總計覆蓋1 169 個交易日,每個交易日產生48個收益觀測記錄,數據總量達到56 112 個。高頻收益率仍選取對數形式。為了避免數據異常值的影響,本文對具有連續特征的變量在1%水平下進行縮尾處理。 表1顯示了各對數序列的描述性統計量,其中JB為Jarque-Bera統計量,Q(n)表示滯后階數為n的Ljung-Box Q統計量,ADF為單位根檢驗。由表1可知,采用對數形式的各波動指標和跳躍協變差序列相對來說更加服從正態分布,但所有序列仍存在一定程度的“右偏”和“尖峰厚尾”特征,且JB統計量顯示拒絕服從正態分布的原假設;除了JCOV?+,各已實現波動和跳躍序列在不同滯后期內均表現出顯著的自相關性,符合長記憶性時間序列模型的假定。同時,考慮到波動率的對數差分序列是其增長率的近似,對月度累積平均已實現波動序列作一階對數差分處理;根據ADF檢驗結果顯示表1各序列都是平穩的,可以進行建模和進一步實證分析。 五、實證結果 1. 跳躍和共同跳躍的特征 (1)日內跳躍 表2提供了樣本期內所有跳躍與共同跳躍的統計特征。首先,股指期貨價格發生跳躍的天數要大于現貨價格,且無論正向還是負向跳躍,期貨跳躍的均值(絕對值)和標準差均大于現貨跳躍,表明期貨市場波動更加劇烈,風險程度也更高。一方面,期貨交易實行保證金制度,這種特殊的交易機制具有杠桿放大作用,在放大收益的同時也放大了風險;另一方面,期貨合約的遠期性決定了未來不確定因素的增加,影響現貨市場的各種因素也可能導致期貨市場的波動。雖然跳躍本身發生的概率不大,但是共同跳躍在總跳躍中占據的比例即共跳概率卻不小(分別為30.394%和32.994%),在表3中共跳在隔夜跳躍中所占的比例更高(分別達到59.135%和49.200%)。這說明共同跳躍的發生不是偶然現象,它是顯著存在的,將反映共跳信息的因子作為一個單獨的影響因素加以研究具有一定的實際依據。 (2)隔夜跳躍 從表3可以看到,兩個市場隔夜跳躍的數量分別占總跳躍數量的39.024%和50.916%,且隔夜跳躍的均值(絕對值)和標準差均高于表2的整體水平,說明相比日內跳躍,隔夜跳躍不僅具有更高的跳躍頻率,而且具有更大的跳躍幅度和更強的波動特征。從表中還可以看到,大約85.417%左右的共跳(約72.289%的正向共跳和79.747%的負向共跳)發生在隔夜收益中,發生在日內的共跳數量則相對較少,且隔夜共跳的概率高于表2中的總體共跳概率,表明共同跳躍的發生具有明顯的隔夜特征。政府機構和企業通常選擇在非交易時段公布宏觀政策舉措或經濟信息,且國際市場的價格波動受時差影響也經常發生在國內股市收盤之后,因此大多數共跳與隔夜信息的發布和積累相關。 2. HAR-RV(RCOV)模型的參數估計 對現貨市場,記式(13)(15)和(17)分別為MS1、MS2和MS3模型;對期貨市場,記式(13)(15)和(17)分別為MF1、MF2和MF3模型;記式(14)(16)和(18)分別為MC1、MC2和MC3模型。表4至表6分別報告了樣本期內此三類模型的回歸結果。 考慮到共跳的隔夜特征,本文在非對稱性基礎上還考察了隔夜共跳對波動的預測作用,建立HAR—RV(RCOV)—JCOV—OD模型如下: RVt+1=γ0+γdRVt+γwRVt-5,t+γmRVt-22,t+λj1OJCOV?+t+1+λj2OJCOV?-t+1+μj1DJCOV?+t+μj2DJCOV?-t+εt+1(19) RCOVt+1=γ0+γdRCOVt+γwRCOVt-5,t+γmRCOVt-22,t+λj1OJCOV?+t+1+λj2OJCOV?-t+1+μj1DJCOV?+t+μj2DJCOV?-t+ωt+1(20) 其中OJCOV表示隔夜跳躍協變差,DJCOV表示日內跳躍協變差。對現貨市場和期貨市場,分別記式(19)為MS4和MF4模型,記式(20) 為MC4模型,表7給出了上述三個模型的估計結果。 由表4~表6可知,滯后一期的日和周累積平均已實現估計量對前一期的已實現(協)方差一致具有顯著為正的影響,而月累積平均已實現估計量的影響則顯著為負。波動在短期內表現出較強的序列依賴性和長記憶性特征,但這種波動趨勢在持續一段較長時間后會減弱甚至出現回調,表明以技術分析為特點的短期和中期交易者對波動的影響非常大,市場投機氛圍較濃,長期交易者的影響甚微。 在對模型的改進中,首先將JCOV簡單引入HAR原始模型,發現其影響不是一致顯著的,模型精度的提升也不明顯。接下來,將JCOV進一步分解,模型的擬合優度都有所提高,同時系數γj1始終顯著為負,而γj2則不具有統計顯著性,說明JCOV?+和JCOV?-兩種成分對預測具有不同的解釋效力;而MS2、MF2和MC2模型等價于對系數施加了γj1=γj2的約束,實證表明這種約束是不合理的。因此,將正向和負向共跳成分進行區分對于進一步認識共同跳躍對已實現波動指標的預測作用具有重要意義。 綜上所述,共同跳躍對前一期累積平均已實現波動指標具有顯著為負的影響,其中JCOV?+的影響遠大于JCOV?-,即存在一定的“非對稱性”。一方面,股指和股指期貨的共跳多由影響整個金融市場的重大信息沖擊所致,從市場效率的角度講,此時價格已經能夠比較充分地反映已有信息尤其是利好消息的影響,市場的有效性相對較高,價格在短時間內大幅變動的概率較低,故共跳發生之后市場波動的持續性大大降低,甚至出現驟減;另一方面,根據杠桿效應的經濟解釋,正向跳躍帶來的超額報酬使企業價值增加,財務杠桿比率降低,從而導致投資風險和未來股價的波動更大程度地減少。因此在當期發生正向共跳后,下一期平均已實現(協)方差顯著減少,且正向共跳的影響大于負向共跳,表現出明顯的杠桿效應。 同時在表7中還可以看到,日內共跳對次日波動具有抑制作用,而隔夜共跳甚至包括正向跳躍對次日波動都表現出一致為正的影響,同時模型的估計精度較原始模型也得到了非常明顯的提高。這表明隔夜信息對市場的沖擊非常顯著,人們不僅在壞消息沖擊下具有連續的“殺跌”反應,而且對好消息的“追漲”趨勢也有所上揚;影響共跳的政策公告和數據發布等雖然會通過次日開盤的集合競價過程得到一定程度的反映,但波動仍然表現出明顯的集聚性和持續性特征,成為影響市場健康和金融穩定的不利因素。 六、結語及政策建議 股指和股指期貨市場的共同跳躍大多由能夠影響整個資本市場的宏觀經濟信息引起,不同的共跳表現對應不同宏觀信息(利好或利空,隔夜或日內)沖擊。本文對基于高頻數據的已實現協方差估計量建模,考察在宏觀信息沖擊下滬深300股指和股指期貨市場的共跳特征及其對金融波動的影響,研究表明: 第一,波動的長記憶性對應著顯著的市場異質性,以投機方式為主的中、短期投資者的交易對下一期波動的貢獻高于長期投資者,市場投機氛圍較為明顯,短期震蕩較為劇烈。 第二,中國的滬深300股指和股指期貨市場的共同跳躍是顯著存在的,其中共跳發生天數占據了總樣本數的12.32%,且已知跳躍內發生共跳的概率均達到三分之一左右,說明共同跳躍的發生不是偶然的,將共跳現象單獨進行研究具有一定的實際意義。 第三,共同跳躍對未來波動的影響同樣具有顯著的非對稱效應,正向共跳對下一期已實現(協)方差和連續方差的抑制作用大于負向共跳。 第四,共同跳躍的隔夜特征明顯,且已知跳躍內發生隔夜共跳的概率超過50%,大多數共同跳躍的發生與隔夜信息的發布密切相關。對同一經濟信息公告或政策發布的相似反應使得兩個市場的價格跳躍之間具有較強的聯系和共性。隔夜共跳對次日波動具有顯著為正的解釋能力,說明隔夜信息的發布對市場形成了較強的沖擊,可能導致價格波動出現異常。 本文結論證實了宏觀經濟信息對協方差預測的貢獻,具有明確的經濟含義,對金融市場風險防范和金融穩定具有重要的借鑒意義。我國證券市場屬于發展中的新興市場,在相關立法、自律組織和自身基礎等方面都存在不完善和不成熟的地方,加上一些有違市場秩序和公平的交易行為,使得市場容易受到各類沖擊而發生劇烈動蕩,需要政府對市場進行必要干預;而政府的過度干預又導致我國股票市場成為典型的政策市。為了恢復市場原有的經濟功能,維持其正常運行秩序,政府和相關金融部門應更加優化監管制度及干預行為。 首先,金融監管部門應密切注意宏觀信息尤其是隔夜信息引發的共跳風險。由于共跳風險往往難以通過衍生品進行對沖,在建立金融風險預警機制時應考慮對宏觀信息沖擊的方向和來源進行指標分類和綜合管理,進一步完善風險預測和管理制度。同時,鑒于交易時間發布的宏觀經濟信息對次日波動具有抑制作用,而非交易時間發布的宏觀經濟信息則能顯著增加次日的市場波動,政府機構和有關部門可以結合市場行情和需要,相機調整宏觀政策和其他數據等的發布時機,并適度控制在非交易時間發布信息的頻率,以避免引起價格異常波動和市場過度震蕩,對金融穩定造成不利影響。此外,對個人投資者來說,應充分考慮市場間的聯動效應,根據不同性質的信息沖擊對波動造成的不同影響,及時調整策略以達到規避風險和提高收益的目的。 其次,要降低政策導向的不確定性。在股市大漲的時候出臺政策限制資金入市,一旦市場反應過度,跌幅大于預期,又馬上出臺降低入市門檻等救市措施,甚至對違規操作采取從輕處罰的包容態度,這樣做不僅增加了調控成本,而且容易導致異常波動,降低投資者對政府的信任,影響政策的調控效果。政策帶來的信息沖擊是由于其未被市場預期而使得價格出現大幅波動,如果在這些信息被市場消化的過程中政策方向又突然出現改變,舊的市場預期再一次打破必然導致異常波動持續增大,從而影響整個金融市場的穩定;同時,投資者對政策的信任度下降,避險情緒增加,造成后續利好政策雖然陸續出臺,市場行情卻依舊萎靡不振的局面,這將進一步影響政策的實際效果和可信度。因此,要走出政策市的困局,實現市場穩定,必須確保政策發布的連貫性和政府行為的一致性。 再次,在監管權限的變革中,必須正確界定市場自身的穩定區間。政府的職能應定位于在股市波動超過自身穩定運行的臨界值,即存在巨大風險的前提下,通過頒布相關政策、借助稅收工具及增減股市供給等手段進行干預,規范市場主體行為,使市場回復到穩定區間。這個自身穩定區間應該是證券市場能夠穩定運行的界限范圍,而不是政府為了實現其經濟目標而設置的理想邊界。在我國,存在小于股市自身穩定運行區間的政府隱性擔保區,在隱性擔保區內過度進行干預,容易誘發各種違規行為,有損市場平衡和公平原則。 最后,金融監管機構應加快與央行的整合,進一步完善宏觀調控的市場基礎,充分發揮貨幣政策對金融市場的調節作用。一方面,通過有效的信貸政策干預資金流向,抑制股市泡沫;另一方面,通過釋放的政策信號引導投資者的判斷,間接影響金融資產的價格波動。貨幣政策工具的優越性在于不僅可以降低政府直接入市的資金成本,而且可以根據不同的市場行情進行微調,從而避免對金融市場造成過度沖擊。從2013年的錢荒和2015年的股災可以看出,金融監管和貨幣政策的不同步導致市場波動未能得到有效控制,引發了金融系統的不穩定。因此,監管機構有必要與央行進行深入協調,只有充分結合央行收集的宏觀經濟信息,才能更為有效地利用微觀層面獲取的金融信息,提高政策調控的效果,從而實現資本的優化配置和國內金融市場的穩定發展。 參考文獻: [1]FLANNERY J,PROTOPAPADAKIS A. A Macroeconomic factors do influence aggregate Stock returns[J].Review of Financial Studies,2002,15(3):751-782. [2]WONSWAN J. Transmission of information across international equity markets[J]. The Review of Financial Studies,2006,19(4):1157-1189. [3]KIM J,MCKENZIE D,FAFF W. Macroeconomic news announcements and the role of expectations:evidence for US bond,stock and foreign exchange markets[J].Journal of Multinational Financial Management,2004(14):217-232. [4]GLOLSTEN R,MILGROM P. Bid,ask and transaction prices in specialist market with heterogeneously informed traders[J]. Journal of Financial Economics,1985,14(1):71-100. [5]ANDERSEN G,BOLLERSLEV T,DIEBOLD X. The distribution of realized stock return volatility[J]. Journal of Financial Economics,2001,61(1):43-76. [6]CORSI F. A simple approximate long-memory model of realized volatility[J]. Journal of Financial Econometrics,2009,7(2):174-196. [7]ZHOU H,ZHU J Q. An empirical examination of jump risk in asset pricing and volatility forecasting in Chinas equity and bond markets[J]. Pacific-Basin Finance Journal,2012,20(5):857-880. [8]ANDERSEN G,BOLLERSLEV T,DIEBOLD X. Roughing it up:Including jump components in the measurement, modeling,and forecasting of return volatility[J]. The Review of Economics and Statistics,2007,89(4):701-720. [9]龔旭,文鳳華,黃創霞. HAR-RV-EMD-J 模型及其對金融資產波動率的預測研究[J].管理評論,2017,29(1):19-32. [10]LEE S. Jumps and information flow in financial markets[J].Review of Financial Studies,2012,25(2):439-479. [11]JOHANNES M. The statistical and economic role of jumps in continuous-time interest rate models[J].The Journal of Finance,2004,59(1):227-260. [12]DUNGEY M,MCKENZIE M,MSMITH V.Empirical evidence on jumps in the term structure of the US treasury market[J].Journal of Empirical Finance,2009,16(3):430-445. [13]THOMAKOS D,WANG T,WU T. Macroeconomic announcements, intraday covariance structure and asymmetry in the interest rate futures returns[J].Journal of Futures Markets,2008,28(9):815-844. [14]CUI J,ZHAO H. Intraday jumps in Chinas treasury bond market and macro news announcements[J].Internatio-nal Review of Economics & Finance,2015,39:211-223. [15]BARNDORFF-NIELSEN E,SHEPHARD N. Power and bipower variation with stochastic volatility and jumps[J]. Journal of Financial Econometrics,2004,2(1):1-37. [16]BOLLERSLEV T,LAW H,TAUCHEN G. Risk,jumps,and diversification[J]. Journal of Econometrics,2008,144(1):234-256. [17]GILDER D,SHACKLETON B,TAYLOR J. Cojumps in stock prices:Empirical evidence[J]. Journal of Banking & Finance,2014,40:443-459. [18]WANG H,YUE M,ZHAO H. Cojumps in Chinas spot and stock index futures markets[J]. Pacific-Basin Finance Journal,2015,35:541-557. [19]瞿慧,紀萍.引入聯跳的中國股市協方差預測——基于多元HAR模型[J].管理科學,2016,29(6):28-38. [20]DUNGEY M,HVOZDYK L. Cojumping:Evidence from the US Treasury bond and futures markets[J]. Journal of Banking & Finance,2012,36(5):1563-1575. [21]LAHAYE J,LAURENT S,NEELY J. Jumps,cojumps and macro announcements[J]. Journal of Applied Econometrics,2011,26(6):893-921. [22]CHATRATH A,MIAO H,RAMCHANDER S.Currency jumps,cojumps and the role of macro news[J].Journa of International Money and Finance,2014,40(C):42-62. [23]WINKELMANN L,BIBINGER M,LINZERT T. ECB monetary policy supprises:Identification through cojumps in interest rate[J].Journal of Applied Econometrics,2016,31(4):613-629. [24]左浩苗,劉振濤. 跳躍風險度量及其在風險——收益關系檢驗中的應用[J].金融研究,2011(10):170-184. [25]趙華,秦可佶.股價跳躍與宏觀信息發布[J].統計研究,2014(4):79-89. [26]ANDERSEN G,BOLLERSLEV T,HUANG X. A reduced form framework for modeling volatility of speculative prices based on realized variation measures[J]. Journal of Econometrics,2011,160(1):176-189. [27]孫潔.考慮跳躍和隔夜波動的中國股票市場波動率建模與預測[J].中國管理科學,2014,22(6):114-124. [28]BARNDORFF-NIELSEN E,SHEPHARD N. Econometrics of testing for jumps in financial economics using bipower variation[J].Journal of Financial Econometrics,2006,4(1):1-30. [29]ANDERSEN G,BOLLERSLEV T,FREDERIKSEN P. Continuous-time models,realized volatilities,and testable distributional implications for daily stock returns[J]. Journal of Applied Econometrics,2010,25(2):233-261. Co-jumps between Stock Index Futures and Spot Markets and Financial Stability under the Impact of Macroeconomic News DENG Li-ling1,2, XIONG Hai-fang?2 (1. College of Science,Dalian University for Nationalities, Dalian 116600, Liaoning, China; 2. School of Finance, Northeast University of Finance and Economics, Dalian 116600, Liaoning, China) Abstract: The macroeconomic news announcements, especially overnight information, not only affect the joint volatility but also the jumps of financial markets. Based on the high frequency data of the CSI 300 index and the stock index futures monthly contracts, the co-jumps between the two markets as well as their overnight feature have been detected through the method of nonparametric jump test. The empirical results show that co-jumps with asymmetry in volatility forecast occur significantly between two markets, whose overnight occurrence can obviously increase the volatility of the next day. The co-jumps between stock index futures and spot markets are usually closely associated with the macroeconomic news announcements that could affect the whole market, most of which are related to accumulation of overnight information. In order to avoid excessive market volatility and achieve financial stability, government agencies and enterprises should control the frequency of macroeconomic news announcements during non-trading hours and reduce uncertainty in policy direction. Key words: overnight co-jump; asymmetry; volatility forecast; macroeconomic news announcement