基于產業(yè)鏈視角的中國電氣機械制造業(yè)優(yōu)化升級研究`

2019-11-15 13:36:58李春梅奚貞子譚詞

重慶工商大學學報(西部論壇) 2019年3期

李春梅 奚貞子 譚詞

摘?要:本文基于2002-2015年全國投入產出表和延長表,以及2000-2012年日本投入產出表測算的產業(yè)關聯(lián)和波及效應,從產業(yè)鏈角度對電氣機械制造業(yè)的優(yōu)化升級進行了動態(tài)分析和比較分析。研究表明:中國電氣機械制造業(yè)關聯(lián)產業(yè)廣泛,產業(yè)內關聯(lián)增強,對國民經濟的需求拉動作用強于供給推動作用。但研發(fā)投入不足,技術進步遲滯,行業(yè)附加值率下降,對需求變化的供給適應能力不足,產值結構、技術結構和市場適應能力有待調整和優(yōu)化。針對存在的突出問題,提出如下建議:以產業(yè)鏈協(xié)同發(fā)展為抓手,促進產學研合作,加大研發(fā)投入,調整產出的技術結構;以關聯(lián)產業(yè)需求為指向,挖掘內需,調整產出的市場結構;提高產業(yè)服務化水平,延長產業(yè)鏈,協(xié)調產業(yè)鏈整體發(fā)展。

關鍵詞:產業(yè)結構優(yōu)化;產業(yè)關聯(lián);產業(yè)波及;電氣機械制造業(yè)

中圖分類號:F426文獻標志碼:A文章編號:1674-8131(2019)03-0059-11

一、引言

中國經濟已由高速增長階段轉向高質量發(fā)展階段,正處在轉變發(fā)展方式、優(yōu)化經濟結構、轉換增長動力的攻堅期。以供給側結構性改革為主線,加快建設實體經濟、科技創(chuàng)新、現(xiàn)代金融、人力資源協(xié)同發(fā)展的產業(yè)體系,推動產業(yè)結構調整,支持傳統(tǒng)產業(yè)優(yōu)化升級,至關重要。產業(yè)升級作為產業(yè)從低水平向高水平演變的一個過程,不僅包括技術水平的提升,還包括產業(yè)鏈合理化。從全球價值鏈的視角看,產業(yè)升級有四種方式:一是工藝升級、二是產品升級、三是功能升級、四是鏈條升級[1],即上、下游產業(yè)通過信息傳遞、知識共享在工藝、價格和策略方面實現(xiàn)縱向協(xié)同,更好地滿足市場需求,實現(xiàn)產業(yè)鏈協(xié)同發(fā)展。在當今新型國際分工體系下,通過組建產業(yè)網絡、協(xié)調產業(yè)鏈整體發(fā)展、提高產業(yè)附加值才能實現(xiàn)真正的產業(yè)升級[1-2]。黨的十九大報告也指出,在深化供給側結構性改革的過程中,要推動互聯(lián)網、大數(shù)據(jù)、人工智能和實體經濟深度融合,在中高端消費、創(chuàng)新引領、綠色低碳、共享經濟、現(xiàn)代供應鏈、人力資本服務等領域培育新增長點,形成新動能。

產業(yè)關聯(lián)分析作為一種能夠深刻揭示產業(yè)結構變動內在機理的重要方法,可以從“量”的角度分析產業(yè)鏈中上、下游產業(yè)間的各種經濟關系,被學界廣泛關注和使用。已有眾多學者研究產業(yè)關聯(lián)對產業(yè)結構的影響,并提出優(yōu)化產業(yè)關聯(lián)是產業(yè)轉型升級的根本[3-7]。其中李善同和鐘思斌通過對1987年和1992年中國投入產出表中主要產業(yè)的測算,對比分析了在中國經濟快速增長時期,中國產業(yè)關聯(lián)和產業(yè)結構變化的特點,得到當時中國產業(yè)結構向高度化發(fā)展的結論,并為依據(jù)關聯(lián)關系選擇支柱產業(yè)提供了有益參考[3];余典范等人通過2002年、2007年中國投入產出表對中國51個產業(yè)的乘數(shù)效應、反饋效應和溢出效應進行分析,認為經濟增長最為關鍵的就是產業(yè)結構的關聯(lián)作用,在中國產業(yè)轉型和拉動內需的過程中,提升產業(yè)關聯(lián)效應是加快產業(yè)轉型升級的一條重要途徑[5]。由于各行業(yè)具有顯著異質性,關聯(lián)特征差異較大,各行業(yè)對最終需求增長的貢獻也存在較大差距,故選擇細分行業(yè)研究其產業(yè)關聯(lián)效應,分析其關聯(lián)產業(yè)間相互作用是十分必要的。如Surugiu M、Surugiu C和吳三忙分別對羅馬尼亞和中國的旅游業(yè)進行了產業(yè)關聯(lián)和產業(yè)波及分析[8-9];何東偉和胡曉鵬利用2007年中國投入產出表對房地產業(yè)與其他產業(yè)的關聯(lián)關系以及在國民經濟中的地位進行分析[10];李曉超等人對浙江省郵政業(yè)的關聯(lián)產業(yè)及郵政業(yè)在當?shù)亟洕Y構中的作用進行研究[11];李博等人針對大連地區(qū)生產性服務業(yè)的產業(yè)關聯(lián)情況進行分析,發(fā)現(xiàn)生產性服務業(yè)和制造業(yè)的互動對生產性服務的發(fā)展有重大意義[12]。現(xiàn)有研究一方面集中在從宏觀的角度分析不同產業(yè)在國民經濟中的地位,重點在通過選擇合適的主導產業(yè)促進中國產業(yè)結構的高度化發(fā)展;另一方面集中在選取特定細分行業(yè)識別其關聯(lián)產業(yè),分析該產業(yè)特點以及在當?shù)亟洕Y構中的地位。但是這些研究并沒從產業(yè)鏈的角度綜合分析上、下游產業(yè)間的協(xié)調性對產業(yè)優(yōu)化升級產生的影響,而且這類研究選擇的行業(yè)多為第三產業(yè)中的細分產業(yè)或者裝備制造業(yè),對制造業(yè)二位數(shù)細分行業(yè)的研究并不多見。因此,在新舊動能轉換,大力推進傳統(tǒng)制造業(yè)轉型升級的檔口選擇一個合適的制造業(yè)細分行業(yè)從產業(yè)鏈視角切入去研究關聯(lián)產業(yè)間的互動關系對產業(yè)結構優(yōu)化升級的影響十分有必要。

“中國制造2025”和黨的十九大報告都強調了加快建設制造強國、加快發(fā)展先進制造業(yè)的重要性。電氣機械制造業(yè)

電氣機械及器材制造業(yè)在本文簡稱為電氣機械制造業(yè)。作為中國重要的基礎產業(yè),把握其產業(yè)關聯(lián)和波及關系,對實現(xiàn)產業(yè)升級、達到工程機械行業(yè)“雙目標”、推動制造業(yè)“由大變強”有深遠意義。因此,本文基于2002年、2005年、2007年、2010年、2012年、2015年六年的中國投入產出表及延長表對電氣機械制造業(yè)的產業(yè)關聯(lián)和波及效應做動態(tài)分析,從上、下游產業(yè)入手分析電氣機械制造業(yè)產業(yè)鏈的特點,力求從關聯(lián)產業(yè)協(xié)調發(fā)展角度尋找產業(yè)升級方向。同時在經濟全球化推進過程中,中國與日本在電氣機械制造業(yè)產業(yè)內分工快速發(fā)展。由于電氣機械制造業(yè)是中日貿易具有代表的產業(yè),國內學者在研究電氣機械制造業(yè)等類似裝備制造業(yè)時常選取日本作對照,分析中國電氣機械制造業(yè)垂直分工中的地位,得到提升加工品增值含量是促使中國貿易結構升級的關鍵的結論[13-14]。產業(yè)結構升級演化往往具有規(guī)律性,考慮到日本電氣機械行業(yè)的先進性及中日貿易往來頻繁,本文選取日本相關產業(yè)作比較分析,從產業(yè)關聯(lián)視角探討分析中國電氣機械制造業(yè)產業(yè)鏈及產業(yè)結構優(yōu)化的動態(tài)變化,以期為產業(yè)優(yōu)化升級和政策制定提供有益參考。

二、電氣機械制造業(yè)的產業(yè)關聯(lián)分析

由于在國民經濟體系中從事社會再生產的各個產業(yè)部門都不可避免地參與到其他各部門的經濟生產活動中,所以不能將產業(yè)視為一個單獨的經濟體,而要從產業(yè)鏈的角度系統(tǒng)的分析各產業(yè)的關聯(lián)效應。投入產出法是產業(yè)關聯(lián)分析的基本方法,可以從“量”的角度研究產業(yè)間投入與產出的比例關系。通過投入產出法的計算能夠有效識別關聯(lián)產業(yè),厘清產業(yè)鏈。

1.前向關聯(lián)分析

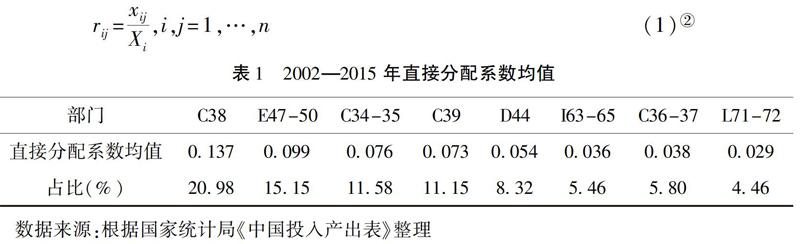

根據(jù)六年的中國投入產出表及延長表的數(shù)據(jù),通過公式(1)計算得到直接分配系數(shù),進而對中國電氣機械制造業(yè)的前向關聯(lián)情況進行分析,詳見表1、圖1(受篇幅限制,僅列出排名前八產業(yè))

本文根據(jù)國民經濟行業(yè)分類標準GB/T-4754-2017將文中涉及的投入產出表中產業(yè)與二位數(shù)行業(yè)代碼對應制表,詳見附表1。。

表1列舉了與中國電氣機械制造業(yè)前向關聯(lián)最緊密的部分產業(yè),其中自身產業(yè)內的生產活動關聯(lián)最緊密。總的來說,超過60%的產品投入到機械工業(yè)和建筑業(yè)的生產中,其余較多的投向生產性服務業(yè),如租賃和商務服務業(yè)與信息傳輸、計算機服務和軟件業(yè)。機械工業(yè)和建筑業(yè)作為中國國民經濟中舉足輕重的基礎產業(yè),電氣機械制造業(yè)的發(fā)展對其的供給推動作用至關重要,特別是一些后向關聯(lián)產業(yè)對科技創(chuàng)新水平的需求也不斷對電氣機械制造業(yè)的技術水平提出新的要求。為了解中國電氣機械制造業(yè)在全球價值鏈的現(xiàn)狀,選取日本該行業(yè)

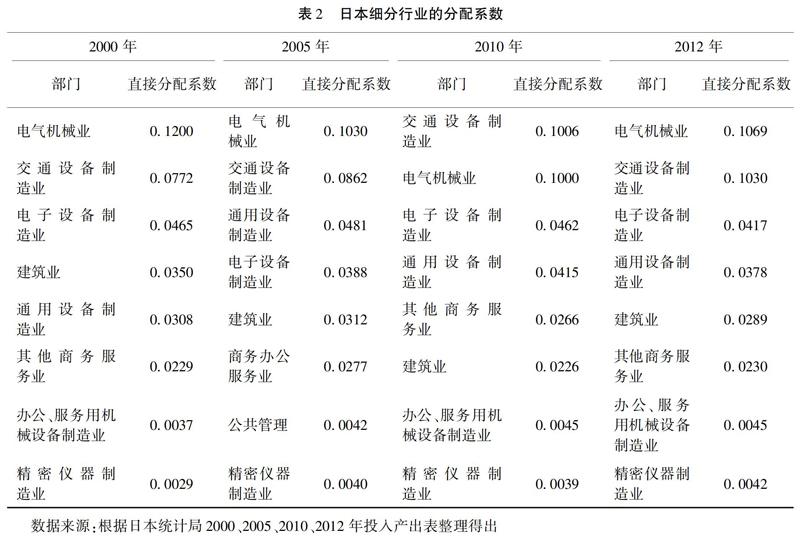

由于日本投入產出表部門分類和中國投入產出表不一致,故按照中國投入產出表部門以及中國、日本投入產出表行業(yè)劃分標準對2000、2005、2010、2012年日本投入產出表進行整理。作產業(yè)鏈對比分析(表2)。

日本電氣機械制造業(yè)前向關聯(lián)情況大體和中國相似,大部分電氣機械制造業(yè)作為中間品流入了機械工業(yè)和建筑業(yè);不同的是日本電氣機械制造業(yè)的前向關系更為集中,約80%的產品流入上述第二產業(yè),特別是日本電氣機械制造業(yè)排名前三的前向產業(yè)都是對科技研發(fā)要求較高的產業(yè),由于投入產出結構類似的產業(yè)更易發(fā)生知識溢出,這樣的鏈條式布局更有利于協(xié)調發(fā)展。同時其前向關聯(lián)系數(shù)普遍偏低,較中國的電氣機械制造業(yè)更多的產品流向了投資、消費和出口這些最終需求部門。

動態(tài)分析中國電氣機械制造業(yè)前向關聯(lián)產業(yè)的變動(圖1)發(fā)現(xiàn),電氣機械制造業(yè)與通信設備、計算機及其他電子設備制造業(yè)以及信息傳輸、計算機服務和軟件業(yè)的直接分配系數(shù)有明顯下降;與其自身和建筑業(yè)的前向關聯(lián)關系則越來越緊密。說明在前向關聯(lián)中,中國電氣機械制造業(yè)產業(yè)內關聯(lián)較緊密,并且呈增長態(tài)勢,其下游產業(yè)主要為機械工業(yè)和建筑業(yè)。反觀日本該產業(yè)與其下游產業(yè)的關聯(lián)關系變動幅度較小,說明日本電氣機械制造業(yè)與下游產業(yè)的產業(yè)鏈結構趨于穩(wěn)定,前向產業(yè)關聯(lián)關系成熟。同時與交通設備制造業(yè)的前向關聯(lián)持續(xù)密切。這說明投入產出類似的產業(yè)協(xié)同發(fā)展,可以相互促進,在產業(yè)發(fā)展過程中應注意從產業(yè)鏈角度協(xié)調關聯(lián)產業(yè)間的關系,力圖促進產業(yè)長足的發(fā)展。

2.后向關聯(lián)分析

根據(jù)六年的中國投入產出表及延長表的數(shù)據(jù),通過公式(2)的計算得到直接消耗系數(shù),進而識別中國電氣機械制造業(yè)的后向關聯(lián)產業(yè)(見表3、圖2),從產業(yè)鏈的角度對其后向關聯(lián)情況進行分析;根據(jù)四年的日本投入產出表的數(shù)據(jù)計算得到日本相關行業(yè)直接消耗系數(shù)(見表4)。

根據(jù)表3發(fā)現(xiàn),電氣機械制造業(yè)的后向產業(yè)多為資源密集型和技術密集型產業(yè),如金屬冶煉及壓延加工業(yè)、金屬制品業(yè)和通用、專用設備制造業(yè)等。對這類產業(yè)的消耗約占其上游產業(yè)的75%,其中僅對金屬冶煉及壓延加工業(yè)的消耗約占總消耗的30%,對自身的消耗約為17%,說明電氣機械制造業(yè)的后向關聯(lián)主要集中在產業(yè)內細分行業(yè)和重化工業(yè),其中金屬冶煉及壓延加工業(yè)為最主要的上游產業(yè)。

對比表4發(fā)現(xiàn),日本電氣機械制造業(yè)對資源依賴型產業(yè)如有色金屬制品、鋼鐵制品及化學制品的消耗也較多,但相對排名靠后。特別是其對電子設備制造業(yè)及教育和研究事業(yè)有較強的依賴性,以2012為例,其對電子設備制造業(yè)的消耗占總體投入的11.89%,對教育和研究事業(yè)的消耗占總體投入的11.79%。總體來看,雖然行業(yè)特性使得資源類產業(yè)不可避免地參與到電氣機械制造業(yè)的后向關聯(lián)中,但像電子設備制造業(yè)這類的高技術產業(yè)和教育科研的充分參與使日本電氣機械制造業(yè)的產品技術含量較高,故與高新技術產業(yè)進行良性協(xié)同發(fā)展,對電氣機械制造業(yè)的科技進步、增加產業(yè)附加值有深刻意義。

從圖2的變化趨勢可以看出,中國電氣機械制造業(yè)對金屬冶煉及壓延加工業(yè)、化學工業(yè)的需求拉動作用較強,說明中國電氣機械制造業(yè)對基礎型產業(yè)有較強的拉動作用,產業(yè)的快速發(fā)展對國民經濟有強有力的拉動作用。其中,與金屬冶煉及壓延工業(yè)的消耗系數(shù)在2007年前快速增長,后呈下降趨勢,但一直保持在高位;對自身的消耗14年來一直保持增長趨勢,2005年后其消耗系數(shù)遠遠大于后面的產業(yè);與化學工業(yè)的消耗系數(shù)在2005年大幅下降,保持穩(wěn)中有升態(tài)勢;2005年后通信設備、計算機及其他電子設備制造業(yè)的消耗系數(shù)有明顯的躍升,此后幾近平穩(wěn)。說明中國電氣機械制造業(yè)對重化工業(yè)的消耗有減弱趨勢,產業(yè)內關聯(lián)逐漸加強,分工更加細化。而日本的電氣機械制造業(yè)不僅和電子設備制造業(yè)、教育和研究事業(yè)保持較高的后向關聯(lián)度,且對教育和研究事業(yè)的消耗呈增長趨勢,說明,日本電氣機械制造業(yè)消耗更多的高技術零配件,中國的消耗多為原材料型中間投入品,且日本產業(yè)比較注重產學研結合,增長的教育和研究事業(yè)投入有助于日本該產業(yè)技術創(chuàng)新水平不斷提高。

3.中間需求率與中間投入率

電氣機械制造業(yè)的中間需求率和中間投入率計算結果見表5。

中間投入率反映了生產單位產值的產品需要從其他部門購進的原料在總投入中的比例,從各產業(yè)部門生產活動的技術特性的角度反映了它對整個國民經濟發(fā)展的誘導。中國電氣機械制造業(yè)的中間投入率和中間需求率都大于50%,說明其對后向關聯(lián)產業(yè)的依賴性較強,對經濟有較大的推動作用;同時較多的作為中間產品參與到其前向關聯(lián)產業(yè)的生產中,對國民經濟的敏感程度較大。但中間需求率較小,呈先下降后上升趨勢,14年間中間需求率下降7.64%;中間投入率大,變化趨勢與中間需求率相反,14年間中間投入率上升5.31%。日本電氣機械制造業(yè)的中間投入率總體趨勢和中國相同,但同期均比中國低10%,說明日本每生產單位產品所需要其他產業(yè)的產品所占比重較小,產業(yè)附加值率大;從產業(yè)鏈的角度看,其中間需求率遠遠小于中國,說明日本電氣機械制造業(yè)的產品流入下游產業(yè)的比例很小,大部分的產品都流向了最終部門。同時日本在較小的中間投入率中,電子設備制造業(yè)及教育和研究事業(yè)的比重相對較大,即日本電氣機械制造業(yè)整體對科技、創(chuàng)新較為重視,在科技成果轉化方面表現(xiàn)較好。就變化趨勢看,14年間產業(yè)附加值率持續(xù)下降,表明產業(yè)經濟效益下滑。中間需求率下降,表明中國電氣機械制造業(yè)由生產資料供給產業(yè)逐步轉變?yōu)闈M足最終需求的產業(yè),和日本電氣機械制造業(yè)發(fā)展趨勢一致。

三、電氣機械制造業(yè)的產業(yè)波及分析

1.影響力系數(shù)與感應度系數(shù)變化

根據(jù)六年的中國投入產出表和四年的日本投入產出表的數(shù)據(jù),對公式(3)(4)進行計算,得到電氣機械制造業(yè)的影響力系數(shù)和感應度系數(shù)(見表6),進而分析電氣機械制造業(yè)在國民經濟中的地位。

影響力系數(shù)反應電氣機械制造業(yè)增加單位最終需求時,對關聯(lián)產業(yè)的波及水平,其值大于1,表示該業(yè)對其他部門產生的波及效應大于社會平均水平,說明不論是中國還是日本電氣機械制造業(yè)對經濟的需求拉動作用明顯;感應度系數(shù)反應關聯(lián)產業(yè)都增加單位最終需求時,電氣機械制造業(yè)受到的感應程度,其值大于1,說明中國的電氣機械制造業(yè)對經濟的供給推動作用明顯;而日本該產業(yè)感應度系數(shù)小于1,說明日本電氣機械制造業(yè)對經濟的供給推動作用有限,結合對中間需求率的分析發(fā)現(xiàn),日本該產業(yè)產品多流向最終部門,對下游產業(yè)的影響有限。總體來說中國電氣機械制造業(yè)對經濟發(fā)展表現(xiàn)較敏感,適合作為支柱產業(yè)。其影響力系數(shù)大且呈上升趨勢,感應度系數(shù)小且呈下降態(tài)勢。這與表5的中間投入率高于中間需求率結論相互印證,說明中國電氣機械制造業(yè)對其他產業(yè)的影響大于其受其他產業(yè)影響的程度,其產品慢慢由參與下游產業(yè)生產的中間投入品向流向最終需求部門轉變,在有力帶動其他產業(yè)發(fā)展的同時也面臨著國內市場自身需求動力不足的困境。

2.生產誘發(fā)系數(shù)與最終依賴度系數(shù)變化

根據(jù)六年的中國投入產出表和四年的日本投入產出表的數(shù)據(jù),對公式(5)(6)進行計算,得到電氣機械制造業(yè)生產誘發(fā)系數(shù)和最終依賴度系數(shù)(見表7、表8),進而從價值鏈的角度分析產業(yè)的產出結構。

各部門產品不是滿足中間需求就是滿足最終需求,但歸根到底生產力水平是由最終需求決定[4],生產誘發(fā)系數(shù)和最終依賴度是厘清最終需求對電氣機械制造業(yè)的影響的重要指標。生產誘發(fā)系數(shù)是對影響力系數(shù)的進一步補充,表示最終部門對某產業(yè)的波及程度;最終依賴度反應了各類最終需求對某產業(yè)的需求貢獻率。

中國電氣機械制造業(yè)由出口需求誘發(fā)的產值最大,其次是投資,最后是消費。日本該產業(yè)產出的市場結構和中國類似,同樣是由出口誘發(fā)的產值最大。結合表5中的數(shù)據(jù)發(fā)現(xiàn)日本電氣機械制造業(yè)與下游產業(yè)互動較小,其產品大多用于出口;從價值鏈的角度分析發(fā)現(xiàn),日本在融入全球價值鏈上表現(xiàn)較好。不論是中國還是日本,電氣機械制造業(yè)的產出對國際市場和投資需求的依賴程度較大,對消費依賴程度最小;從發(fā)展趨勢看,中國電氣機械制造業(yè)對國際市場的依賴度呈下降趨勢,對國內投資的依賴呈上升趨勢,2002~2005年對國際市場的依賴最大,2007年對投資的依賴度大幅上升且超過了出口,對國內消費的依賴則一直處于較低水平;此外,相對于出口和消費,盡管對投資的依賴度系數(shù)大幅上升,但由投資需求誘發(fā)的產值份額增長并沒有達到相當程度。日本電氣機械制造業(yè)對出口的依賴比較穩(wěn)定,對投資的依賴呈上升趨勢,而對國內消費市場的依賴在減小,說明日本該產業(yè)的產出不依賴國內消費,主要依賴國際市場,結合其上游產業(yè)較多的科技消耗以及較小的中間分配系數(shù),不難發(fā)現(xiàn)日本電氣機械制造業(yè)產業(yè)附加值高,處在全球價值鏈的高端位置。

四、電氣機械制造業(yè)優(yōu)化升級存在的突出問題

通過以上從產業(yè)鏈條升級視角對電氣機械制造業(yè)優(yōu)化升級的動態(tài)分析,本文發(fā)現(xiàn)中國電氣機械制造業(yè)關聯(lián)產業(yè)廣泛,具有較長的產業(yè)鏈,對國民經濟的需求拉動和供給推動作用都十分顯著。同時,2002~2015年間,中國電氣機械制造業(yè)產業(yè)內部的分配系數(shù)和消耗系數(shù)呈持續(xù)上升趨勢,產業(yè)內子行業(yè)的關聯(lián)度增強,產業(yè)內分工逐步細化。但其對科技研發(fā)產業(yè)消耗較小,附加值率持續(xù)降低;在與最終需求項目的關系中,消費對其的誘發(fā)一直處于低水平,產品主要依賴出口。說明中國電氣機械制造業(yè)在優(yōu)化升級進程中仍存在一些突出問題。

1.中國電氣機械制造業(yè)研發(fā)投入不足,仍屬于資源消耗依賴型產業(yè)

通過前文分析發(fā)現(xiàn)金屬冶煉及壓延業(yè)、化學工業(yè)、金屬采礦業(yè)、金屬制品業(yè)等資源密集型產業(yè)是中國電氣機械制造業(yè)最主要的后向關聯(lián)產業(yè)。但在日本,電子設備制造業(yè)作為技術含量較高的產業(yè),在電氣機械制造業(yè)的總需求中占比靠前,對其的消耗更是和對電氣機械制造業(yè)自身的消耗不相上下;教育和研究事業(yè)作為日本電氣機械制造業(yè)主要的后向關聯(lián)產業(yè),直接消耗系數(shù)的均值為7.53%,而在中國其消耗系數(shù)均值僅為0.65%。說明,盡管14年間,中國該產業(yè)影響力系數(shù)持續(xù)上升,對國民經濟的需求拉動作用在增強,但與日本相比,中國生產中智力和研發(fā)要素投入不足,對技術和研發(fā)要素密集的后向產業(yè)的需求拉動乏力;同時自身產出技術含量不高,難以滿足前向技術和信息要素密集行業(yè)對高技術中間產品的需求,總體產業(yè)技術進步水平較低、創(chuàng)新能力不足,產業(yè)發(fā)展后勁乏力,產業(yè)結構升級缺乏技術推進力。

2.中國電氣機械制造業(yè)附加值率持續(xù)降低,產值結構有待優(yōu)化

日本電氣機械制造業(yè)的中間投入率基本保持穩(wěn)定,而中國產業(yè)附加值率持續(xù)下降,經濟效益呈下滑趨勢。2002年至2015年間,中國電氣機械制造業(yè)中間投入率由75.84%上升至81.15%,產業(yè)附加值率持續(xù)下降,行業(yè)利潤持續(xù)縮減,產業(yè)可持續(xù)發(fā)展面臨挑戰(zhàn)。此外,中國該產業(yè)中間需求率較日本偏高,雖14年間中間需求率持續(xù)下降,單從數(shù)據(jù)來看,似乎可以得出電氣機械制造業(yè)正由提供中間產品的產業(yè)逐步向滿足最終需求的產業(yè)發(fā)展,抵抗其他產業(yè)需求波動的能力在增強。但是綜合考察感應度系數(shù)的變化趨勢、主要細分關聯(lián)行業(yè)變化的特征,很難得出產值結構升級的結論。

3.中國電氣機械制造業(yè)需求變化的適應能力有待提高

通過對生產誘發(fā)系數(shù)和最終依賴度的測算和分析發(fā)現(xiàn),盡管中國電氣器材制造業(yè)在2007年對投資的最終依賴度大幅上升,超過了對出口的依賴,但考慮到2008年以來國家宏觀經濟調控及對基礎設施建設投資支持力度的加大,產出對投資依賴度增加的行業(yè)應不在少數(shù),因而國際市場需求仍然是影響中國電氣機械制造業(yè)產出的最主要因素。反觀日本,產出主要流向國際市場,在國際上地位較高,處于價值鏈的上端。此外,不論是中國還是日本,由消費需求誘發(fā)的產值一直處于較低水平。但由于日本和中國國情不同,中國國內市場廣闊,潛力大,不能一概而論。近年來,相對于國際市場的不景氣,中國宏觀經濟保持了6.5%以上的增長率,工業(yè)增加值持續(xù)高于經濟增長率,而在國家擴大內需及振興裝備制造業(yè)等相關政策措施的影響下,裝備制造業(yè)增速持續(xù)跑贏工業(yè)增速,人均可支配收入也保持了7.3%的增長率,由此可見,電氣機械制造業(yè)產出的市場結構并不能適應和反映近年來國際市場相對國內市場需求疲軟這一基本經濟現(xiàn)實。

此外,電氣機械制造業(yè)創(chuàng)新研發(fā)投入不足,不能很好適應科學技術日新月異、高新技術產品市場需求高漲、產品升級換代頻率持續(xù)加快等市場需求變化對技術進步的要求,這一點從產業(yè)鏈中與技術和信息密集的關聯(lián)行業(yè)分配系數(shù)值持續(xù)下降中可見一斑。

五、對策建議

產業(yè)結構的優(yōu)化不僅是指產業(yè)向高級化演進,還要求產業(yè)自身發(fā)展能力提升,從產業(yè)鏈角度切入,優(yōu)化產業(yè)關聯(lián)是實現(xiàn)產業(yè)升級的根本。根據(jù)以上結論和存在的突出問題,提出如下建議。

第一,以產業(yè)鏈協(xié)同發(fā)展為抓手,促進關聯(lián)產業(yè)產學研合作,提高產業(yè)技術進步水平,調整產出的技術結構。結合國家倡導建立以市場為導向、產學研深度融合的技術創(chuàng)新體系的政策,針對電氣機械制造業(yè)目前后向關聯(lián)中教育和研究業(yè)關聯(lián)度不高的現(xiàn)狀,加大產業(yè)研發(fā)和教育投入,促進科技成果轉化,提高產業(yè)技術水平才是謀求產業(yè)發(fā)展和結構升級的根本途徑。同時電氣機械制造業(yè)作為通信技術、計算機及其他電子設備制造業(yè)和交通設備制造業(yè)的上游產業(yè),積極適應前向關聯(lián)產業(yè)對技術進步的要求,挖掘和開拓高技術產品市場,才可以在產業(yè)鏈中形成良性互動,促進產業(yè)鏈條式協(xié)調發(fā)展。

第二,以關聯(lián)產業(yè)需求為指向,深度挖掘國內市場需求,尤其是消費需求,調整產出的市場結構。對出口需求的依賴是中國電氣機械制造業(yè)深入全球化生產的表現(xiàn),同時也易受國際市場波動的沖擊。不論是國際市場相對不景氣、貿易摩擦頻繁還是中國對實體經濟的重視都要求電氣機械制造業(yè)將關注點重新放回國內市場。在中國產業(yè)轉型和拉動內需的過程中,延長產業(yè)鏈是加快產業(yè)轉型升級的一條重要途徑[5]。陳愛貞和劉志彪認為,裝備制造業(yè)產品具有復雜性,與中間品供應商、終端用戶保持緊密互動關系尤為重要,國內市場需求是基礎[17]。作為裝備制造業(yè)的重要組成部分,電氣機械制造業(yè)應積極適應國內外市場需求變化,開拓高端國際市場的同時充分挖掘和開拓國內市場。

第三,促進與生產性服務業(yè)的融合,延長產業(yè)鏈,提高產業(yè)附加值。一方面從產業(yè)鏈角度看,促進電氣機械制造業(yè)與生產性服務業(yè)的融合,培育先進產業(yè)集群是符合中國現(xiàn)階段發(fā)展需求的。另一方面從提升全球價值鏈節(jié)點地位入手,提高產業(yè)附加值,才是提高中國電氣機械制造業(yè)國際競爭力的切入口[15-16]。同時提高產業(yè)服務化水平是發(fā)展中國家工業(yè)化進程的一個重要階段,日本作為發(fā)達的工業(yè)化國家,在電氣機械制造業(yè)的投入、產出環(huán)節(jié)中服務業(yè)比重都比較可觀;此外,向海外出口高價值中間品,進口相對低價值中間品,是日本制造業(yè)長期以來位于全球價值鏈高端的原因之一。中國電氣機械制造業(yè)作為“出口依賴型”產業(yè),長期以來,以進口高價值零部件、出口低價值零部件為特征參與國際分工[18],2006年電氣機械產品進出口貿易條件僅為0.6[17],2011年中國裝備制造業(yè)GVC地位指數(shù)僅為0.66[18]。這樣的貿易模式和參與國際分工的方式,必將造成產業(yè)利潤縮減,貿易利得殆盡,產業(yè)發(fā)展和結構升級步步維艱。因此,企業(yè)應扎根于技術進步,延長產業(yè)鏈,政府適當產業(yè)政策引導,助力企業(yè)開拓新市場,提高產出效率,推動不同層次產業(yè)結構優(yōu)化升級。

參考文獻:

[1] 蔡旺春,李光明.中國制造業(yè)升級路徑的新視角:文化產業(yè)與制造業(yè)融合[J].商業(yè)經濟與管理,2011(2):58-63.

[2]?劉明宇,芮明杰.價值網絡重構、分工演進與產業(yè)結構優(yōu)化[J].中國工業(yè)經濟,2012(5):148-160.

[3]?李善同,鐘思斌.我國產業(yè)關聯(lián)和產業(yè)結構變化的特點分析[J].管理世界,1998(3): 61-68.

[4]?王岳平.我國產業(yè)結構的投入產出關聯(lián)分析[J].管理世界,2000(4):59-65.

[5]?余典范,干春暉,鄭若谷 中國產業(yè)結構的關聯(lián)特征分析——基于投入產出結構分解技術的實證研究[J].中國工業(yè)經濟,2011(11):5-15.

[6]?鄧洲.房地產市場調整對產業(yè)結構優(yōu)化的作用及建議[J].西部論壇,2017(3).

[7]?趙炳新,肖雯雯,佟仁城,張江華,王莉莉.產業(yè)網絡視角的藍色經濟內涵及其關聯(lián)結構效應研究——以山東省為例[J].中國軟科學,2015(8):135-147.

[8]?SURUGIU M,SURUGIU C. Tourism and economic development in Romania:Input-output analysis perspective[J]. Revista Romana De Economie,2010,31(2):13–26.

[9]?吳三忙.產業(yè)關聯(lián)與產業(yè)波及效應研究——以中國旅游業(yè)為例[J].產業(yè)經濟研究,2012(1):78-86.

[10]何東偉,胡曉鵬.中國房地產業(yè)關聯(lián)效應及波及效應研究——基于投入產出表的實證分析[J].產業(yè)經濟評論,2015(2):17-27.

[11]李曉超,倪玲霖,林國龍.浙江省郵政業(yè)的產業(yè)關聯(lián)與波及分析[J].運籌與管理,2016(4):195-202.

[12]李博,韓增林. 基于投入產出法的大連市生產性服務業(yè)產業(yè)關聯(lián)研究[J].中國人口資源與環(huán)境,2014,24(S1): 397-400.

[13]劉興坤,張文勝.中日電氣機械產業(yè)內貿易及競爭優(yōu)勢結構分析[J].經濟問題,2012(3):63-68.

[14]張乃麗,劉興坤,李紅燕.中日電氣及電子類產品內貿易指數(shù)分析[J].現(xiàn)代日本經濟,2010(3):29-36.

[15]ARNOLD J M,JAVORCIK B,LIPSCOMB M,MATTOO A. Services reform and manufacturing performance: Evidence from India[R].World Bank Policy,Working Paper No. 5948,2012.

[16]SHEPHERD B. Productivity linkages between services and manufacturing:Firm-level evidence from developing countries[R]. MPRA Paper,2012.

[17]陳愛貞,劉志彪.決定我國裝備制造業(yè)在全球價值鏈中地位的因素——基于各細分行業(yè)投入產出實證分析[J].國際貿易問題,2011(4):115-125.

[18]林桂軍,何武.中國裝備制造業(yè)在全球價值鏈的地位及升級趨勢[J].國際貿易問題,2015(4):3-15.