阿聯(lián)酋和新加坡的稅制及稅務(wù)籌劃作用比較

2019-11-13 15:55:12王素榮

國際商務(wù)財(cái)會 2019年4期

關(guān)鍵詞:國家

王素榮

一、引言

新加坡不僅是世界上最大的轉(zhuǎn)口貿(mào)易港之一,而且,由于其稅收制度優(yōu)勢而成為跨國公司稅務(wù)籌劃平臺,成為來華投資的跨國公司和進(jìn)行海外投資中國公司的控股公司所在地。近年來,中國企業(yè)對新加坡的投資流量迅猛增長,由2009年的14.1億美元,到2017年的63.2億美元,9年間,投資流量增長4.48倍。圖1反映的是2010~2017年各年中國企業(yè)投資新加坡的流量和存量情況以及投資阿聯(lián)酋的存量情況。

阿聯(lián)酋的稅制比新加坡稅制還具有優(yōu)勢,但中國企業(yè)還沒有充分認(rèn)識到阿聯(lián)酋在國際稅務(wù)籌劃中的作用。從圖1可知,歷年對阿聯(lián)酋的投資額累計(jì)(即投資存量)有些年份還沒有當(dāng)年投資新加坡的流量多。

新加坡的稅種較少,主要有公司所得稅、商品和服務(wù)稅、關(guān)稅、個(gè)人所得稅、社會保障稅、房地產(chǎn)稅和勞工稅。新加坡不僅實(shí)行較低的所得稅和增值稅,而且對股利不征收預(yù)提稅。

阿聯(lián)酋是一個(gè)以產(chǎn)油著稱的西亞沙漠國家,不僅稅種少,而且稅制簡單,主要有公司所得稅、增值稅、消費(fèi)稅、關(guān)稅、市政稅或財(cái)產(chǎn)稅、注冊稅、旅店住宿稅、旅游稅和社會保障稅。阿聯(lián)酋不僅對境外所得不征收所得稅,而且對外支付股利、利息和特許權(quán)使用費(fèi)等一切所得均不征收預(yù)提稅。

二、阿聯(lián)酋與新加坡的國內(nèi)稅收制度比較

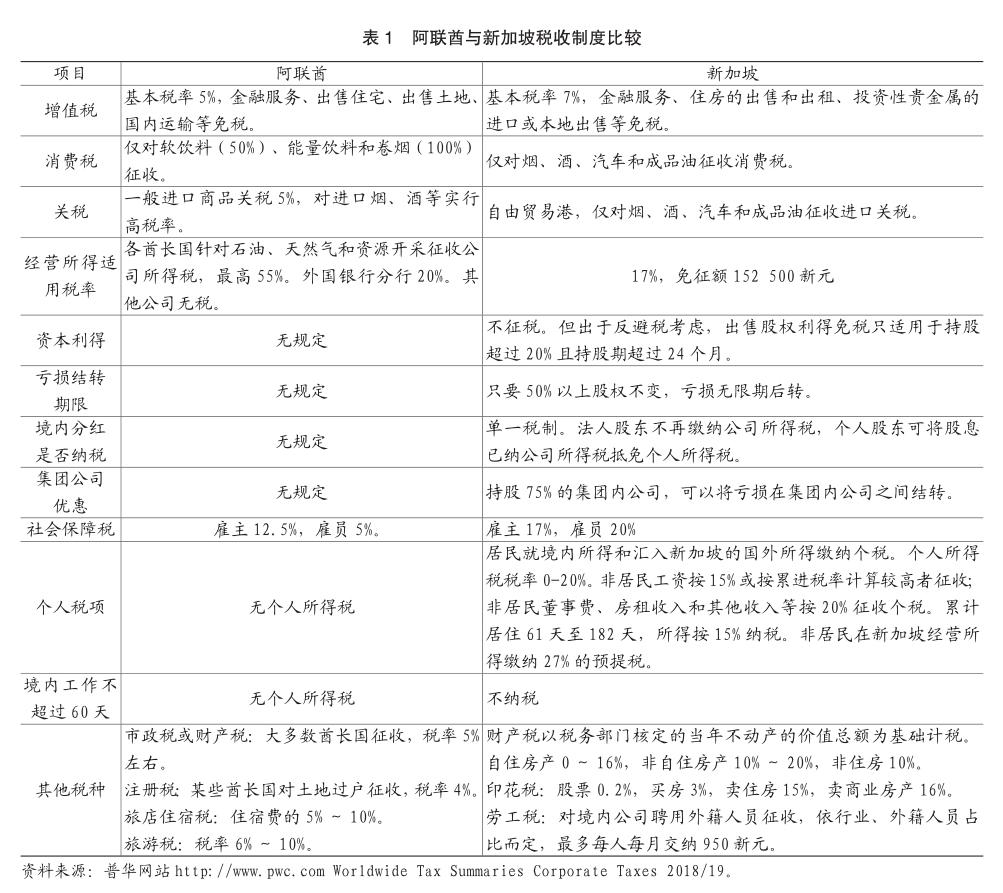

為了說明阿聯(lián)酋和新加坡的稅收制度優(yōu)勢,現(xiàn)就阿聯(lián)酋與新加坡稅收制度進(jìn)行比較,如表1所示。

由表1可知,從流轉(zhuǎn)稅來看,阿聯(lián)酋的增值稅稅率比新加坡低2個(gè)百分點(diǎn),消費(fèi)稅項(xiàng)目差不多。從關(guān)稅來看,新加坡對一般商品免征關(guān)稅,阿聯(lián)酋征收5%的關(guān)稅,新加坡具有優(yōu)勢。從公司所得稅來看,對于非資源類和非銀行的一般行業(yè),阿聯(lián)酋不征稅,新加坡征收17%的公司所得稅,阿聯(lián)酋具有明顯優(yōu)勢。在阿聯(lián)酋開辦公司,社會保障稅低于新加坡,且阿聯(lián)酋無個(gè)人所得稅。總體來看,在阿聯(lián)酋的非資源類公司,稅負(fù)很輕。

三、阿聯(lián)酋與新加坡的稅收優(yōu)惠政策

阿聯(lián)酋有45個(gè)自貿(mào)區(qū),每個(gè)自貿(mào)區(qū)有各自不同的規(guī)則和制度,一般享受15~50年的稅收假期,有些自貿(mào)區(qū)還免除關(guān)稅。

新加坡為了吸引外資,制定了一系列的稅收優(yōu)惠政策,現(xiàn)行主要政策有:

(一)基本優(yōu)惠:居民企業(yè)所得稅起征點(diǎn)為152 500新幣;新辦企業(yè)(除房地產(chǎn)開發(fā)公司和投資控股公司外)經(jīng)營前三年,年收入不超過100 000新幣全額免稅,100 000~200 000新幣部分免稅;虧損公司股份變化小于50%時(shí),其年度虧損可無限期后轉(zhuǎn);符合條件捐款可按250%稅前扣除;

(二)鼓勵(lì)投資:2022年5月31日前處置股份(持股超過20%且持股期超過24個(gè)月)利得免稅;投資基礎(chǔ)設(shè)施項(xiàng)目利息所得免稅;提供基礎(chǔ)設(shè)施項(xiàng)目咨詢服務(wù)收入,稅率為5%或12%;提供信托基金管理服務(wù)收入,稅率為10%;

(三)支持創(chuàng)新:研發(fā)費(fèi)用加計(jì)150%稅前扣除;分期(3年內(nèi))付款方式購入設(shè)備可加速折舊;高新技術(shù)項(xiàng)目免稅5~15年,擴(kuò)張升級高增值項(xiàng)目10年內(nèi)降低稅率5%,項(xiàng)目總減免期不超過40年;投資特定項(xiàng)目或境外生產(chǎn)設(shè)備的資本性支出,可全額作為投資免稅補(bǔ)貼用于投資1 000萬新幣以下的自動(dòng)化項(xiàng)目,稅收優(yōu)惠期為5年(購入資產(chǎn)為8年);

(四)金融優(yōu)惠:金融激勵(lì)計(jì)劃活動(dòng)適用5%或12%低稅率;債券市場參與者享受一攬子稅收優(yōu)惠;境外企業(yè)投資新加坡房地產(chǎn)信托基金收益所得稅減免10%;保險(xiǎn)公司從事海上保險(xiǎn)和再保險(xiǎn)業(yè)務(wù)稅率10%;境內(nèi)主權(quán)財(cái)富基金收益免稅;

(五)鼓勵(lì)國際化:國際投資方案5年內(nèi)所得稅減免10%;跨國公司(總部在新加坡)海外收入稅率15%;

(六)特定優(yōu)惠:2020年3月31日前居民公司間并購收入25%且不高于1 000萬新幣允許在5年內(nèi)予以注銷;海事部門稅收優(yōu)惠,包括航運(yùn)公司免稅、國際貨運(yùn)公司享受10%的優(yōu)惠稅率等;非營利組織、國際仲裁、石油貿(mào)易商、國際貿(mào)易商、信托公司等提供國際法律服務(wù)取得收入可免稅或稅率10%。

四、阿聯(lián)酋與新加坡的涉外稅務(wù)規(guī)定優(yōu)勢比較

某一國家或地區(qū)是否適合于國際稅務(wù)籌劃,主要看三個(gè)方面:一是該國家或地區(qū)是否對境外收入征收公司所得稅,二是該國家或地區(qū)對外支付款項(xiàng)是否征收預(yù)提稅,三是該國家或地區(qū)簽訂的稅收協(xié)定中向該國支付款項(xiàng)適用0稅率或低稅率是否多。為了進(jìn)一步比較阿聯(lián)酋與新加坡在國際稅務(wù)籌劃中的優(yōu)勢,現(xiàn)將阿聯(lián)酋和新加坡稅制中涉外規(guī)定進(jìn)行比較,如表2所示。

由表2可知,如果在阿聯(lián)酋設(shè)立控股公司,從阿聯(lián)酋向中國支付各種款項(xiàng)均無預(yù)提稅,但從新加坡向中國支付款項(xiàng),只有股利不征收預(yù)提稅。因此,中國企業(yè)海外投資,在阿聯(lián)酋設(shè)立控股公司優(yōu)勢明顯。另一方面,從中國向阿聯(lián)酋支付利息比向新加坡支付利息具有優(yōu)勢,從中國向新加坡支付股利比向阿聯(lián)酋支付股利有優(yōu)勢。故跨國公司投資中國,控股公司選擇在新加坡較好,借款來源選擇阿聯(lián)酋公司較好。但跨國公司投資中國內(nèi)地,通過新加坡和阿聯(lián)酋進(jìn)行稅務(wù)籌劃,都沒有通過中國香港進(jìn)行稅務(wù)籌劃更有利。

五、阿聯(lián)酋與新加坡作為海外投資稅務(wù)籌劃平臺優(yōu)勢比較

在各國簽訂的稅收協(xié)定中,一般來說,預(yù)提稅遵循對等原則。中國對外支付款項(xiàng)征收5%~10%左右的預(yù)提稅,除某些國家自愿放棄預(yù)提稅征稅權(quán)外,協(xié)定國向中國支付款項(xiàng)也都征收預(yù)提稅。阿聯(lián)酋對外支付款項(xiàng)不征收預(yù)提稅,新加坡對外支付股利不征收預(yù)提稅,所以,這兩個(gè)國家簽訂的稅收協(xié)定中,很多協(xié)定國向阿聯(lián)酋支付款項(xiàng)不征稅或低稅,某些國家向新加坡支付股利實(shí)行低稅。中國企業(yè)海外投資時(shí),通過在阿聯(lián)酋或新加坡注冊法人公司,就可以享受阿聯(lián)酋或新加坡與各國簽訂的優(yōu)惠稅率。

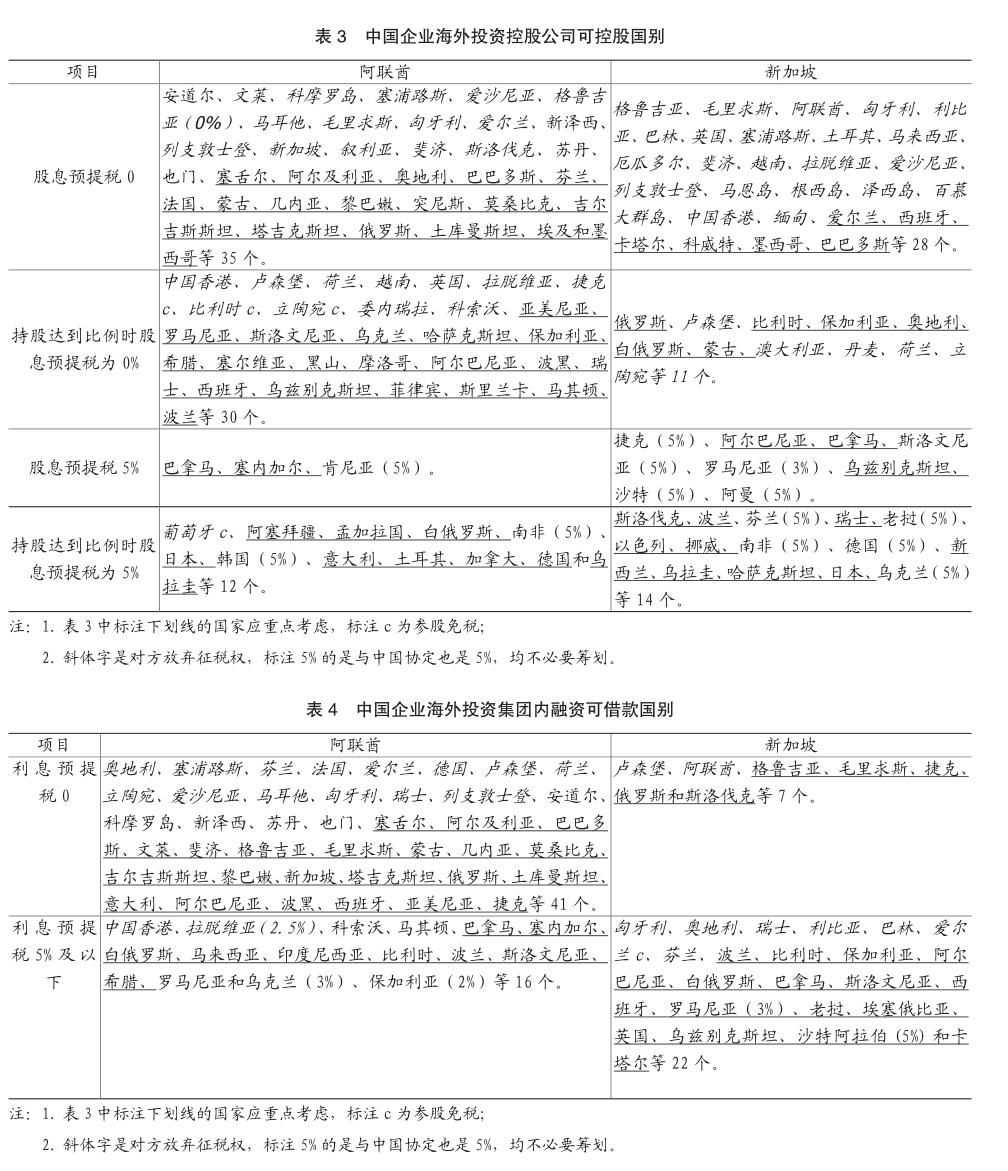

阿聯(lián)酋已經(jīng)簽訂了88個(gè)稅收協(xié)定,新加坡已經(jīng)簽訂了89個(gè)稅收協(xié)定。根據(jù)阿聯(lián)酋和新加坡簽訂的稅收協(xié)定,在阿聯(lián)酋或新加坡設(shè)立控股公司,中國企業(yè)海外投資控股公司可控股國別,如表3所示。

從表3可知,除對方放棄股息征稅權(quán)的28個(gè)國家外,中國企業(yè)海外投資,若在阿聯(lián)酋設(shè)立控股公司控股海外項(xiàng)目,股息預(yù)提稅可以降至0的有36個(gè)國家,股息預(yù)提稅可以降至5%的有11個(gè)國家。中國企業(yè)海外投資,若在新加坡設(shè)立控股公司控股海外項(xiàng)目,除對方放棄股息征稅權(quán)的27個(gè)國家或地區(qū)外,股息預(yù)提稅可以降至0的有12個(gè)國家,股息預(yù)提稅可以降至5%的也有12個(gè)國家。由此可知,通過阿聯(lián)酋控股海外項(xiàng)目,具有明顯優(yōu)勢。

為了進(jìn)一步說明阿聯(lián)酋和新加坡作為融資來源降低利息預(yù)提稅的情況,現(xiàn)將這兩個(gè)國家簽訂的稅收協(xié)定中利息預(yù)提稅情況,列示于表4中。

由表4可知,除對方放棄利息征稅權(quán)的16個(gè)國家或地區(qū)外,通過阿聯(lián)酋公司借款,可以將利息預(yù)提稅降至0的有22個(gè)國家,將利息預(yù)提稅降至5%的有9個(gè)國家。通過新加坡借款,利息預(yù)提稅可以降至0的有5個(gè)國家,將利息預(yù)提稅降至5%的有14個(gè)。很明顯,阿聯(lián)酋在利息預(yù)提稅方面也有明顯優(yōu)勢。

我國已經(jīng)簽訂了107個(gè)稅收協(xié)定,在已經(jīng)簽訂的稅收協(xié)定中,利息預(yù)提稅絕大多數(shù)均為10%,只有從科威特、俄羅斯和老撾向中國支付利息為5%,從委內(nèi)瑞拉向中國金融機(jī)構(gòu)支付利息為5%,從智利向中國金融機(jī)構(gòu)支付利息為4%。中國企業(yè)投資其他國家,借款來源均需要籌劃,以降低利息預(yù)提稅。

另外,由于阿聯(lián)酋不僅對境外收入不征稅,而且向阿聯(lián)酋支付利息,預(yù)提稅為0或5%的國家有57個(gè),故可以通過阿聯(lián)酋設(shè)立控股公司轉(zhuǎn)貸,也可以通過阿聯(lián)酋財(cái)務(wù)公司進(jìn)行集團(tuán)內(nèi)融資。而新加坡對中國支付利息征收預(yù)提稅,支付股息不征收預(yù)提稅,故新加坡只適合設(shè)立財(cái)務(wù)公司進(jìn)行集團(tuán)內(nèi)融資,此時(shí),該財(cái)務(wù)公司收取境外利息還要征收新加坡公司所得稅17%,所以,其在中國境外的稅負(fù)明顯高于阿聯(lián)酋的控股公司轉(zhuǎn)貸。所以,特別提醒在海外長期經(jīng)營的中國企業(yè),盡早在阿聯(lián)酋設(shè)立控股公司,以便后期進(jìn)行股權(quán)架構(gòu)設(shè)計(jì)和借款來源選擇,為降低集團(tuán)整體稅負(fù)做好準(zhǔn)備。

猜你喜歡

環(huán)球時(shí)報(bào)(2022-12-14)2022-12-14 16:46:27

加油站服務(wù)指南(2021年8期)2021-11-04 08:19:06

學(xué)生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當(dāng)代水產(chǎn)(2019年4期)2019-05-16 03:04:56

小天使·一年級語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

華人時(shí)刊(2017年23期)2017-04-18 11:56:38

中國現(xiàn)當(dāng)代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學(xué)閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33