中小企業在互聯網金融背景下的融資分析

2019-11-12 09:08:59宋小艷

財訊 2019年3期

宋小艷

摘要:本文主要研究了中小企業融資的現狀,分析了互聯網金融對中小企業融資的影響,并進一步探討了我國在利用互聯網金融解決中小企業融資問題過程中存在的問題,最后針對存在的問題提出了相關的建議。

關鍵詞:互聯網金融;中小企業;融資

一、引言

我國中小企業具有“五六七八九”的典型特征。截至到今年3月末,全國企業數量中99%以上是中小微企業。但是融資難問題一直是制約中小企業發展的瓶頸,而互聯網金融將成為解決中小企業融資困境的一個新途徑。本文收集和整理了最新的數據和圖表進一步分析了當下社會中小企業融資的情況,針對當今形勢的發展及出現的問題提出了建議。

二、文獻綜述

Sato and Hawkins(2001)認為互聯網企業有可能打破銀行對客戶信息的壟斷。茹莉(2014)指出中小型企業已經成為我們國家經濟發展的重要力量。曹鳳岐(2015)認為互聯網金融對傳統金融帶來了挑戰,商業銀行需要轉型。

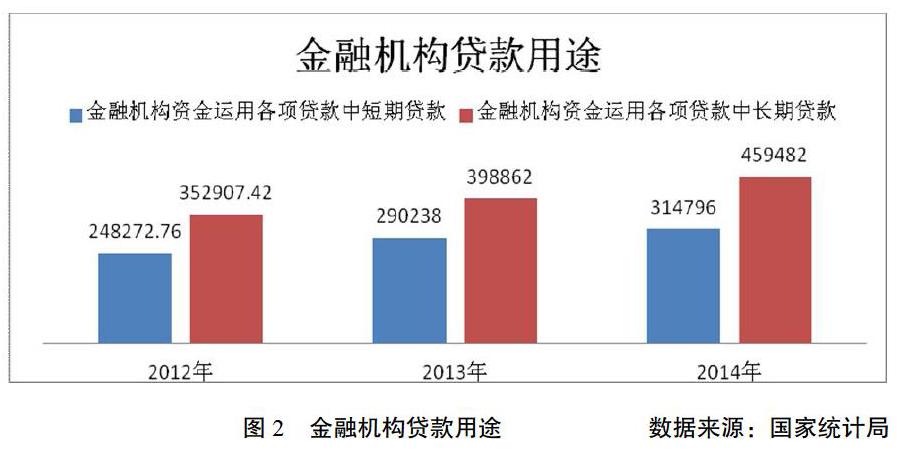

由上圖2我們發現,傳統金融機構更傾向于長期貸款給大型企業,而很少將貸款給中小企業。

2.中小企業的融資成本高

為了得到足夠的資金,中小企業不得不選擇民間借貸。但是高利息的民間借貸又會給中小企業帶來沉重的財物負擔和巨大的金融風險,導致中小企業融資成本居高不下。

四、互聯網金融對中小企業融資的影響

(1)中小企業在互聯網金融下融資的優勢

1.互聯網金融擴大了中小企業的貸款規模

互聯網金融的發展打破了傳統金融機構的壟斷,商業銀行不得不面對互聯網帶來的競爭,拓寬業務的服務對象以滿足中小企業的融資需求,因而中小企業融資難的狀況將會得到緩解。

2.互聯網金融降低了中小企業的融資成本

在互聯網金融模式下,互聯網通過大數據、云計算和社交網絡等方式對客戶和市場的信息進行全面的分析,降低了獲得信息和處理信息的成本。

(2)中小企業在互聯網金融下融資存在的問題

1.網絡安全風險大

由于進入互聯網金融的門檻較低,違約的成本也不高,因而混進了不少詐騙團伙,而且互聯網金融的參與者眾多,一旦發生較大的風險,那么危害將不僅在金融市場產生,它會對整個社會都帶來危害。

2.有關互聯網金融的監管制度不完善

互聯網金融的行業規范和準入門檻都不完善健全,這就難免會出現網貸平臺內部人員挪用平臺資金等的操作風險和不懷好意者的混入。

三、中小企業融資的現狀分析

(1)中小企業的規模與發展

本文分析了2012年-2018年中國中小企業發展指數SMEDI運行圖,如下圖1所示,2018年二季度中小企業發展指數為93.1,在連續三個季度上升后,本季度微降0.1點。從運行圖走勢來看,本文預計中小企業生存發展的環境依然還很嚴峻,生產經營壓力依然較大,成本和資金狀況依然不佳。

(2)中小企業的融資問題

1.中小企業獲得的融資規模比較小

本文收集了2012年-2014年金融機構貸款的流向,如下圖2所示:

3.中小企業的信用缺失

據調查,在我國中小企業的數量不斷地上升,而且大多數中小企業為了能從互聯網金融平臺獲取資金,往往隱瞞不利于貸款的負面信息,放大有利于貸款的正面信息,這對互聯網金融的發展也帶來了巨大的挑戰。

五、相關的政策建議

(1)提高網絡的安全度

必須加強對互聯網金融企業和消費者的教育,進而提高他們的規范操作意識、防風險意識等。

(2)加強監管力度,健全法律法規

政府應該相繼制定一系列的法律法規來規范互聯網金融的發展。加強對于互聯網金融的監管機制,明確監管主體,建立協同監管和混合監管機制。

(3)增強對于中小企業的信用教育,建立完善的征信體系

增強對于中小企業的信用教育,規范他們的貸款方式和途徑。另外建立完善的中小企業的征信系統,實現征信信息的有效共享。

參考文獻

[1]Sato,S.and J.Hawkins.“Electronic Finance:An Overviewof the Issues”[J]2001.

[2]茹莉.互聯網金融背景下小微企業融資渠道的新選擇[J]經濟縱橫,2014(10):88-91.

[3]曹鳳岐.互聯網金融對傳統金融的挑戰[J]金融論壇,2015(1):3-6.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年9期)2016-10-11 16:55:17

大眾理財顧問(2016年8期)2016-09-28 14:02:50