我國保險股“孿生股票”現象的認知偏差行為解釋

2019-11-11 10:58:48方建武方珍妮

金融理論探索 2019年5期

方建武 方珍妮

摘 ? 要:以我國的“A+H”股在內地和香港兩個資本市場上“同股不同價”的表現為切入點,以中國擁有“A+H”股條件的主要保險公司為研究對象,從行為金融學的理論出發,從時間和空間等多維度數據挖掘分析,對其“同股不同價”的原因進行剖析。分析發現,保險股“A+H”股“同股不同價”的深層次原因在于投資者在認知上存在偏差,而造成這種偏差的原因是多方面的。

關 ?鍵 ?詞:“A+H”股;保險股;孿生股票;行為金融學;認知偏差

中圖分類號:F84 ? ? ? 文獻標識碼:A ? ? ? ?文章編號:2096-2517(2019)05-0065-07

DOI:10.16620/j.cnki.jrjy.2019.05.009

一、引言

隨著經濟的飛速發展以及金融全球化進程的加速,我國上市公司規模和數量與日俱增。上市公司在自我發展壯大過程中,對融資和管理的各方面需求進一步增加。在單一資本市場不能滿足上市公司發展需求的情況下,諸多上市公司選擇在滬(深)證券交易所和香港聯合交易所上市,“A+H”股應運而生。 我國第一家雙重上市的公司——青島啤酒于1993年7月15日登陸香港證券交易所,同年8月回歸A股市場, 成為國內第一支在兩個資本市場同時上市的“A+H”股。截至2018年6月,我國一共有84家企業在上海證券交易所和香港證券交易所同時上市。在多個市場同時上市融資的方式不僅為上市公司提供了多元化的資金支持,同時為企業的未來發展提供了更大的空間和更廣闊的平臺,為促進上市公司健康成長發揮了積極、重要的作用。

作為在不同資本市場上市的同一家公司,其股票的內在價值是相同的。然而,值得關注的是,資本市場上“同股不同價”的現象一直存在,即同一家上市公司在兩個資本市場的股票價格完全不同,這一現象違背了“MM定律”,在學術界被稱為“孿生股票”現象。國際上對于國外市場上“同股不同價”現象的關注和研究起始于20世紀70年代。 近年來,國內學者在國際相關研究的基礎上,從“信息不對稱假說”“流動性差異假說”“風險差異假說” 等角度對這一現象進行了多角度的分析論證,但缺少以投資者投資行為及投資心理層面為側重點的研究。本文將以行為金融學的相關理論為基礎, 以在A股市場和港股市場同時上市的保險公司“A+H股”為研究對象,通過數據分析和理論推演,探索出“A+H股”出現“孿生股票”現象的深層次原因。

二、相關理論簡述及文獻綜述

縱觀國際資本市場,“同股不同價”的現象不僅發生在“A+H”股,早在數十年前,雙重上市甚至多重上市的國際企業就出現了類似的情況。國際學者對于“同股不同價”現象的研究已有多年歷史,并形成了幾類主流的理論觀點, 包括信息不對稱假說、流動性差異假說、風險差異假說以及認知偏差理論假說等。

(一)信息不對稱假說

該理論認為,投資者在不同資本市場獲取同一家上市公司信息的成本以及難易程度的差別是造成同股不同價的主要原因。Merton(1987)指出,投資者更愿意持有他們熟悉的股票,在信息不對稱的條件下,不同資本市場的投資者獲取信息的成本以及難易程度不同,造成了他們更愿意投資那些信息獲取更為容易的股票[1]。Bailey等(1994)指出,相對于規模較小的企業,國外投資者更傾向于投資規模較大、信息披露更為完善的大型上市公司。其原因在于獲取這些大型上市公司的信息更為容易,且成本更低[2]。

(二)流動性差異假說

該理論認為不同資本市場的資本替換或者變現的難易程度是不同的, 即存在著流動性的差異。Amilhud等(1986)認為,流動性較差的市場其股票交易的成本較高,則必須要通過降低股票價格作為降低流動性的補償[3]。Kadlec等(1994)利用數理統計的方法,分析了1980—1989年之間由美國納斯達克市場轉移到紐約證券交易所的股票其價格的變動情況發現, 由于流動性增強的原因,導致在岸和離岸市場的投資者的投資需求彈性不同,而這種差異最終會反映在股價的差別上[4]。

(三)風險差異假說

該理論指出,不同的資本市場都存在著各自的系統性和非系統性的風險,且不同資本市場的投資者風險偏好不同,故其所要求的風險補償也不盡相同,從而造成“同股不同價”的現象產生。相較于H股市場,A股市場表現出更強的投機性質, 市場內的投資者大多屬于風險偏好型,因此需要更高的股票價格作為其風險補償; 而H股市場由于發展起步較早,資本市場的成熟度更高,因此投資者對待風險的態度表現得更為理性。

(四)認知偏差理論假說

認知偏差理論是行為金融學的核心,起源于認知心理學。它是指由于投資者在收集分辨信息以及信息加工處理的能力存在著局限性,即使是心理健康、健全的投資者也會因為個體的判斷失誤使其決策行為產生一定程度的偏差[5]。認知心理學認為:投資者對股票認知的過程可以看成是人腦信息處理的過程,因此認知偏差可以按照認知進行的四個環節的順序進行分類, 即信息識別——信息編輯——信息輸出——信息反饋。其中信息識別以及信息編輯起著至關重要的作用,信息輸出以及信息反饋則是在前兩者對信息識別處理的結果[6]。由于不同投資者對股票識別和編輯的能力不同,導致其對股票價值的判斷上存在認知偏差,這種偏差最終通過信息的輸出及反饋,表現為不同投資者愿意支付不同價格持有同一只股票。根據該理論,投資者在信息識別以及信息編輯過程中往往習慣將易獲取的信息或已知的事件作為投資決策的參考。例如投資者通常會通過自身的感觸、所見所聞或者某一特定經歷來判斷一只股票或一個行業的投資價值。故由于同一行業在不同地區的發展情況以及不同地域投資者的價值觀等方面存在差異,使得兩個資本市場的投資者在認知結果上存在差異, 從而導致兩地投資者對同一股票或同一行業的估值產生錯位的現象。這是產生“同股不同價”現象的重要原因。

(五)我國“同股不同價”的研究現狀

由于“A+H”股在我國出現的時間較晚,因此近年來才出現一些學者結合我國當前實際情況的研究。胡章宏等(2008)從實驗分析的角度出發,研究“A+H”股上市后價差變化的趨勢,得出“流動性差異假說”和“信息不對稱假說”理論,對“A+H”股同股不同價現象具有較強的解釋力度[7]。巴曙松等(2008)基于面板數據對完成股權分置改革的“A+H”股溢價數據進行分析,得出信息不對稱、需求彈性差異、流動性差異和投資理念差異是造成“A+H股”同股不同價的原因,同時也指出低溢價率的股票與理論假說相一致,但高溢價率的股票與假說有一定程度上的背離[8]。張振成等(2010)認為在現有分紅水平和估值水平下,流動性差異、風險偏好差異、投資需求彈性差異、信息不對稱以及投資偏好差異是造成“A+H“股股價差異的重要原因[9]。吳航等(2010)基于T分布的GARCH(1,1)-VAR模型以2005—2009年相關數據測度出匯率風險值,得出匯率風險對“A+H”股價格差異有顯著為正的影響等結論[10]。周先平等(2017)認為內地和香港的股價關聯性在緩慢上升[11]。

傳統金融學理論對“A+H”股“同股不同價”的研究雖有一定的論證力度,但在維度上具有一定的局限性。其原因在于傳統金融學僅從宏觀層面出發對“同股不同價”的現象進行分析研究,卻忽略了投資者及投資者心理本身在其中所觸發的不容小覷的影響及作用。本文認為,傳統金融學的幾種假說理論對“孿生股票”現象的理論解釋屬于這種現象形成的外因,而站在認知偏差理論視角進行分析解讀,才能找到“A+H”股“同股不同價”的內因。

以上述理論學說為基礎,本文將著眼于我國的上市保險公司,以三家在內地和香港資本市場均上市的保險公司中國人壽保險(集團)公司、中國太平洋保險(集團)股份有限公司、中國平安保險(集團)股份有限公司為例進行分析,以驗證“認知偏差”是造成“A+H股”同股不同價主要原因的結論。

三、案例分析

目前我國的保險上市公司共9家,其中有5家為“A+H股”上市公司,分別是中國人壽保險股份有限公司(以下簡稱中國人壽)、中國太平洋保險(集團)股份有限公司(以下簡稱中國太保)、中國平安保險(集團)股份有限公司(以下簡稱中國平安)和新華人壽保險股份有限公司(以下簡稱新華保險),以及2018年11月在A股上市的中國人民保險(集團)股份有限公司。

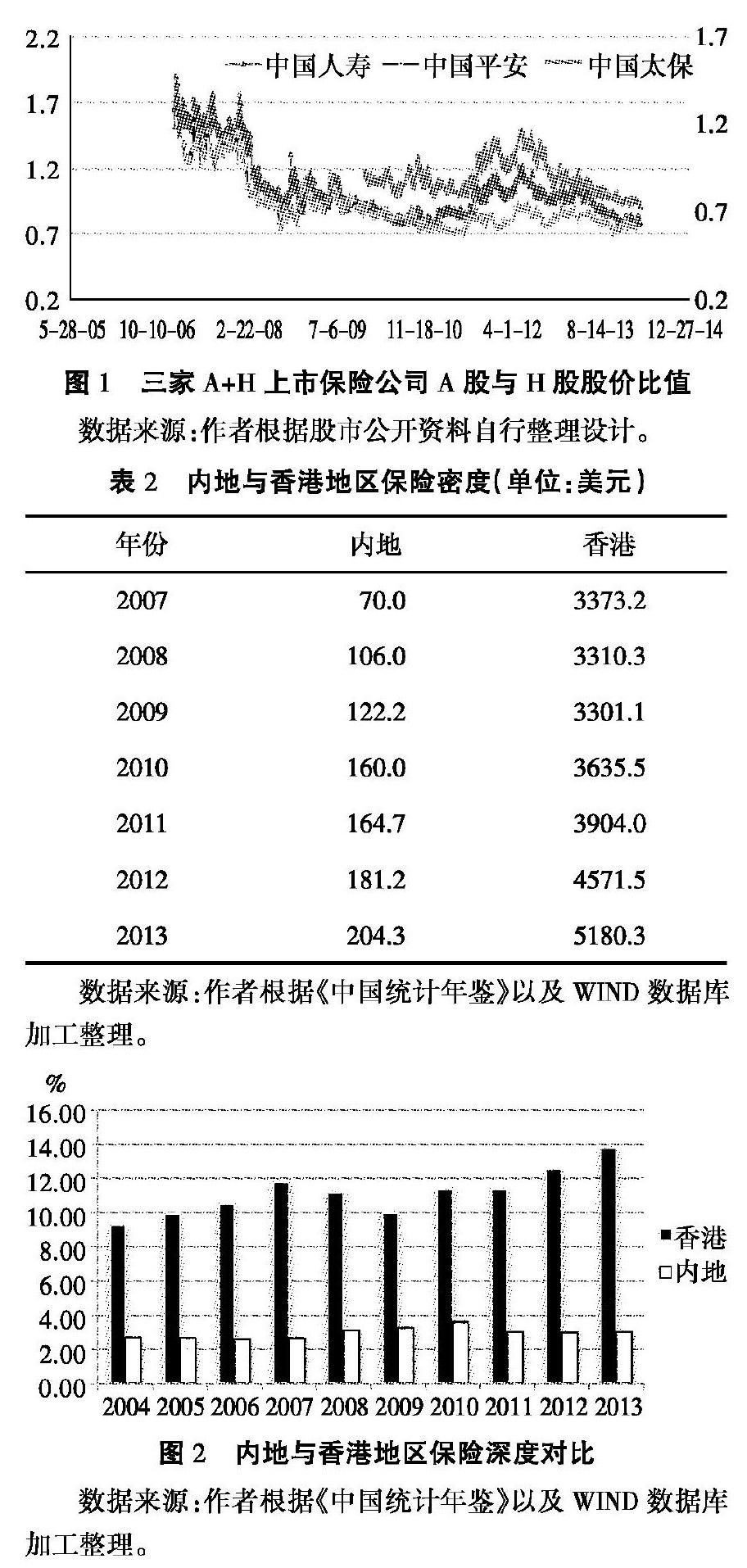

由于新華保險的流通股本和流通市值要遠小于其他幾家公司,在股價上容易被操控,不具有可參考性。為了確保案例分析的客觀性,本文的分析對象僅包括中國人壽、中國平安以及中國太保三家保險公司。見表1。

根據以上的價格比公式, 以日為單位,收集三家保險公司每日收盤價格以及每日的匯率值,以每家保險公司較晚登陸的那個資本市場的上市時間為該公司數據時間的起點, 截止統計日期為2014年3月31日①,最終整理得到圖1。

從圖1可觀察到, 在2009年上半年之前中國人壽和中國平安“A+H”股D值大部分時間大于1,即A股股價溢價于H股。 造成該情況的原因主要有兩點:第一,中國人壽和中國平安登陸A股市場的時間恰逢2007年中國A股市場牛市大行情的重要時刻,市場投資的熱情高漲,帶動兩家保險公司股價節節攀升,遠離其合理的價位;第二,2008年正值美國次貸危機爆發節點, 由于香港資本市場的投資者主要來源于香港本地和西方國家,這些地區和國家受美國次貸危機影響的波及程度要遠大于內地資本市場, 使得H股股價下跌的幅度要大于A股。從2009年下半年開始,A股市場投機熱情消退,美國次貸危機的影響也逐漸減弱,A+H股價格回歸理性范圍。此時,中國太保剛完成在A股市場上市, 其A+H股D值恰為不受外界影響下的合理大小。 回顧2009年下半年之后三家保險公司“A+H”股的D值,其中中國平安D值一直小于1,即中國平安H股股價長期溢價于A股股價。 中國太保在2011年10月到次年10月間“A+H”股D值大于1,A股股價溢價于H股, 其余時間D值均小于1。 中國人壽在2011年10月到2012年10月份之間“A+H”股D值大于1,除在2013年1月到2013年5月份期間,D值在1周圍上下波動,其余時間D值均小于1。

總體而言,在“A+H”股價格回歸合理估值的情況下,三家保險公司在絕大部分時間內“A+H”股的D值小于1, 即H股股價長期溢價于A股股價。那么造成我國保險業H股長期溢價于A股的原因是什么?如何用認知偏差理論進行進一步解釋?

四、“孿生股票”現象的“認知偏差”行為解釋

根據認知偏差理論的分析范式,要了解兩地投資者對保險股認知偏差產生的根源,需要從投資者信息處理的過程入手。投資者信息處理過程被視為認知心理學中舉足輕重的一個部分,其基本觀點就是把投資者看成信息傳遞器和信息加工系統,從而研究高級心理過程, 主要是認知過程, 如注意、感覺、知覺、表象、記憶、思維和語言等。認知心理學將投資者對于股票的認知過程, 看作是信息識別、信息編輯、信息輸出、信息反饋這些階段共同組成的一個信息加工系統。據此,認知過程可分解為一系列的階段,每個階段是一個對輸入信息進行特定操作的單元, 而反應則是這一系列階段操作的產物。每一階段信息輸入的差異,都會導致該階段不同的反應,進而影響后續階段,最終造成信息反饋的差異。因此,投資者對股票認知偏差的形成也就是在對該股票以及股票所屬行業信息的輸入以及信息的處理過程中產生的。根據上述理論,投資者對于股票品種的認知過程首先起源于其對相關信息的識別,在這一階段投資者會通過注意、感覺等一系列方式進一步了解股票的詳細信息。對于保險類股票的信息識別,投資者獲取有效信息的途徑主要來源于兩個方面:一是自身對本地區保險業發展的情況和保險業務開展狀況的總體印象進行感知;二是投資者記憶中串聯的與保險公司相關的信息,這些信息可能來自于投資者在現實生活中經歷或所見所聞等一系列方式形成的直觀感觸,亦可能來源于新聞上對某一保險賠付案例的報道,亦或日常生活中對保險從業人員的印象,自己曾經參保的經歷等一系列微小的事件組成。本文認為,對保險行業不同的印象認知和與保險有關的微小事件正是造成兩地投資者對保險股認知偏差的重要原因之一。

我國內地商業保險起步較晚,20世紀80年代才逐漸興起保險市場,并且前期發展步伐緩慢,在進入21世紀后發展速度才逐步提升。 香港地區在1997年回歸之前一直受英國管理, 其保險業的發展水平則與國際保持同步。從保險密度和保險深度兩項指標對比兩地保險業的發展程度如表2所示。

保險密度代表了一個地方人均保費金額,反映了國民參加保險的程度。 從表2數據可以看到,內地與香港地區保險密度差距較大, 在2007年香港地區的人均保費已達3373.2美元/人, 而同期的內地人均保費只有70美元/人。 經過數年的發展, 到2013年內地的人均保費增加到204.3美元/人,但是依舊不及同期香港的二十分之一,雖然在增長速度上趕超了香港地區,但數量上還是存在著不小的差距。

保險深度是指某地保費收入占該地國內生產總值(GDP)的比重,反映該地保險業在整個國民經濟中的地位。從圖2中可以看出,香港地區在2004—2013年十年中,除了2004、2005、2009年三個年份保險深度略低于10%, 其余年份保費收入占GDP比重均保持在10%以上;2012年和2013年的保險深度甚至高于12%。 同期內地市場的保險深度相對香港市場要遜色許多, 最高年份數值不高于4%, 總體數值在3%水平上下波動。 因此, 從保險深度指標來看內地保險業在國民經濟中的地位要遠低于香港地區保險業在國民經濟中的地位。根據兩地保險密度和保險深度的分析,可以明顯得出內地保險業的發展及普及推廣程度要遠低于香港地區。然而,這種差距不僅體現在整個保險業滲透和接受層面,也表現在內地保險公司參差不齊的發展水平上。據統計, 截至2017年末, 內地共有保險機構203家, 其中既有資產總額高達2.8萬億的平安集團, 也有小到資產規模幾個億的小型保險機構。這種局面造成諸多小型保險公司只能在保險市場的夾縫中生存。為了謀求利潤最大化的目標,部分保險公司選擇違規操作的方法,譬如將保險理財產品假冒銀行理財產品銷售和保險拒賠等, 殊不知這種行為不但對保險客戶造成損失,違反了相關法律法規, 也是對保險業形象的極大損壞,在民眾中落下不良的口碑。

在保險從業人員這一方面,內地保險行業在從業人員數量和從業人員素質上與香港地區保險業也存在著一定的差距。從數量上來看,據中國銀保監會披露的數據,2009—2014年保險營銷員數量一直徘徊在300萬人左右。 據悉,2013年內地每1637人中只有1人從事保險相關工作,相比10年前的4958人已有了很大提升, 而同期的香港地區每171人便有1人從事保險相關工作, 到2013年這一人數更是達到137人。

近年來, 我國保險行業的從業人數不斷創新高,但其從業人員素質和質量卻魚龍混雜、良莠不齊。從歷史原因來看,由于內地保險行業在進入21世紀之后主要采取粗放式的發展模式,過分看重保單數量的增長和銷售業績的擴張,對質量上的要求相對松懈。 大部分保險公司為了提高公司業績,招收大量文化素質高低不齊的營銷人員,他們其中大部分人并沒有受過系統正規的金融和保險知識教育,對于保險服務內容和保險理念的理解難免出現較大偏差。 部分保險營銷人員對保險產品的銷售,呈現出“售前夸大其萬能功能,售后對客戶置之不理”的態度;在產品出險后,則采取盡量減少賠償金數量或不賠償現金的處理方式。這樣的經營模式和行業現狀使得保險業在金融行業中地位弱化,在民眾眼里也難改“不誠信”“不負責”的社會形象。

從內地保險企業經營的本質分析,內地保險公司主要依靠“高投保、低賠付”的模式作為主要盈利點。 這種模仿傳統銀行利用存貸差盈利的模式,恰恰抹滅了保險行業的基本特征,與其初衷和基本功能相背離。與之形成鮮明對比的是香港地區的保險業,保險從業人員素質普遍較高,服務意識強;保險公司嚴格遵守行業發展準則,能夠在不喪失保險行業風險補償功能的前提下,擁有一套完善、先進的盈利模式,鮮有出現“保單拒賠”“違規套取費用”等亂象,真正為民眾謀得便利,從而維護了自身行業良好的社會形象,在該地區民眾和投資者中也享有較高的社會聲譽和口碑。

此外,兩地保險意識的差異也是不可忽略的方面。 香港地區民眾由于長期接觸西方文化的洗禮,對待風險防范和處置方面更加主動和理智,普遍愿意接受保險產品,將保險作為有效的工具來分散和化解生產生活中的風險。我國內地民眾受中國傳統文化的熏陶,行事更為保守和謹慎,在面對風險預防和風險救助時, 一方面依靠自身財力和能力,一方面依靠國家進行風險兜底,不習慣用保險的方式來處置風險。保險意識的改變與完善需絕非一朝一夕之事,因此,這些差異的存在也是造成內地投資者和香港投資者在認知上呈現分化區別的重要因素。

綜合以上分析發現,內陸和香港兩地民眾對保險業認知差異的根本原因在于兩地保險業發展的成熟程度以及民眾持有的保險意識不盡相同。這種區域金融發展水平的差異,進而轉化成對于保險行業認知的偏差,使得香港投資者對保險行業的認可程度普遍高于內地投資者。因此對于同一保險公司的股票,由于香港的投資者對于股票價格更高的價格心理預期, 同時對該行業的較高估值的認可,便形成了“A+H股”同股不同價的現象。

五、反思

自1980年國內保險業務恢復經營以來, 經過30多年的發展,我國保險業已經站在新的高度,也即將邁入新的歷史發展階段。瑞士再保險中國總裁陳東輝認為,中國已從開始的新興市場階段,經過高增長市場階段,走向了“世界重要戰略市場”的位置。 根據中國銀保監會2018年保險統計數據報告顯示,2018年保險業實現原保險保費收入38 ?016.62億元,同比增長3.92%。其中,產險公司原保險保費收入11 ?755.69億元,同比增長11.52%;人身險公司原保險保費收入26 ?260.87億元,同比增長0.85%;截至2018年底,保險業總資產183 ?308.92億元, 較2018年年初增長9.45%。中國的保險深度為全球平均水平的66%,保險密度為全球平均水平的53%, 依然還有很廣闊的發展空間。

預計在未來的十年到十五年內,中國或將成為全球最大的保險市場。保險行業在服務我國經濟發展和推動社會進步中扮演著越來越重要的角色。

雖然中國的保險業邁入新的發展階段,依舊可以切身感受到內地保險行業與香港甚至國際保險行業存在著較大差距。因此,我國保險業當前的首要任務在于借鑒其先進發展經驗,逐步規范現有保險行業的運營模式和盈利模式,提高保險業在國民經濟中的比重,創新設計出適合符合國情的多元化保險產品, 擴大保險在居民生活中的普及程度,加快實現由“粗放型”發展模式向“集約型”發展模式轉變。尤其在保險盈利模式上,我國保險公司要徹底摒棄固有的“高投保,低賠付”的盈利模式,以實現我國保險行業全方位產業升級的目標。

六、小結

在資本市場的運行過程中,投資者往往發揮著主導性的作用。“認知偏差理論”正是建立在以投資者為核心的基礎上,研究投資者在“A+H”股“同股不同價”現象中所扮演的角色和產生的影響。因此,該理論同樣可延伸適用于包括保險股在內的其他行業“A+H”股的分析及研究。根據“認知偏差理論”假說,不同投資者對行業存在認知上的差異是導致“同股不同價” 現象的重要原因。 從另一個角度來說,“同股不同價”的根源在于同一行業在不同地區的發展程度不同,最終也會通過投資者認知偏差的方式表現反映出其市場價值的差別。預計隨著未來我國保險行業產業升級的逐步完善和承保能力的提升,兩地保險行業發展程度日趨接近,我國保險公司“A+H”股之間的合理價差會逐步縮小。證券投資的核心在于投資者及投資者行為,從“認知偏差理論”的角度分析兩地投資者在同一行業或個股上的認知差異,剖析其內在的本質原因,在一定程度上亦可以指導和預測滬港通、深港通及海外其他市場股票價格的走勢,提高投資者投資的收益回報率,避免盲目投資。

參考文獻:

[1]MERTON R.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,1987(9):483-510.

[2]BAILEY W,JAGTIANI J.Foreign Ownership Restrictions and Stock Price in the Thai Capital Market[J].Journal of Financial Economics,1994(34):57-89.

[3]AMILHUD Y,MENDELSON H.Asset Pricing and the Bid-ask Spread[J].Journal of Financial Economics,1986(17):223-249.

[4]KADLEC G B,MCMONNELL J.J.The Effect of Market Segmentation and Illiquidity on Asset Prices:Evidence from Exchange Listings[J].Journal of Finance,1994,49:611-636.

[5]王冀寧,干甜.投資者認知偏差研究評述[J].經濟學動態,2008(12):112-117.

[6]潘楓.投資者認知偏差研究綜述[J].技術與市場,2010(5):72-73.

[7]胡章宏,王曉坤.中國上市公司A股和H股價差的實證研究[J].經濟研究,2008(4):119-131.

[8]巴曙松,朱元倩,顧媞.股權分置改革后A+H股價差的實證研究[J].當代財經,2008(5):51-56.

[9]張振成,曾祥展.中國A股與H股溢價的分析[J].2010(10):1-4.

[10]吳航,張會燕.匯率風險對A-H股價格差異影響實證分析[J].現代商貿工業,2010(24):208-209.

[11]石善沖,齊安甜.行為金融學與證券投資博弈[M].北京:清華大學出版社,2006.

[11]周先平,沈國旭,許夢杰.互聯互通背景下內地、香港股票市場聯動關系分析[J].金融理論探索,2017(1):52-59.

Abstract: This paper take China's "A+H"shares as the breakthrough point for the "same share with different prices" in two capital markets of the mainland and Hong Kong of China, and choose main insurance companies keeping "A+H" shares as the research object. Based on the basic theory of the Behavioral Finance, we anatomize the reason of "same share with different prices" through the sufficient multidimensional data mining analysis including time and space. It is found that the underlying reason of the "same share with different prices" of "A+H" insurance stocks lies in the cognitive deviation of investors, which is caused by various reasons.

Key words:“A+H”share; insurance stock; twin stock; behaviroal finance; cognitive behavior bias

(責任編輯、校對:盧艷茹)

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中華手工(2017年2期)2017-06-06 23:00:31

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46

中外會展(2014年4期)2014-11-27 07:46:46

山東女子學院學報(2014年6期)2014-03-01 02:24:55

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32