如何挑選一款優秀的百萬醫療險?

2019-11-11 10:37:52張凡

金融經濟 2019年10期

關鍵詞:被保險人

張凡

百萬醫療險是保險業的寵兒,自其“誕生”以來,便受到市場的極力追捧,各家保險公司紛紛推出一系列極具競爭力的產品,從而吸引大量的客戶投保。

其中,有相當一部分公司直接將百萬醫療險作為“噱頭”,消費者要想購買百萬醫療險,必須同時購買一份重疾險或年金險。

那么百萬醫療險真的有那么好嗎?在購買它之前我們需要了解清楚什么?又該怎樣挑選一款優秀的百萬醫療險呢?

百萬醫療險為什么受歡迎?

從生活經驗來看,一樣東西又好又便宜,那么這樣東西必然受歡迎。

而百萬醫療險恰恰具備了這樣的特征,其保費便宜,保額高,且報銷范圍不限社保,每年往往幾百元保費便可以擁有幾百萬的保障額度,性價比非常高。

在醫療費用高昂的今天,百萬醫療險精準的切中了消費者“看病貴”的痛點。而相對于每年保費少則幾千,多則上萬的重疾險來說,百萬醫療險每年幾百元的保費又幾乎在所有人的經濟能力承受范圍之內。因此,百萬醫療險大受歡迎。

購買百萬醫療險之前需要了解清楚什么?

其一,連續投保≠保證續保。百萬醫療險的本質就是一年期的短期醫療險,交一年保費,保障一年。

和長期險不同,短期醫療險有可能因為產品停售而無法繼續投保,或者因為被保險人上一年度身體健康狀況發生變化或申請過疾病理賠等原因而拒絕續保。

但由于很多百萬醫療險的宣傳頁面會寫著可“連續投保”至100周歲,并在合同條款中明確表示不因被保險人身體狀況發生變化或申請過理賠而拒絕續保或單獨調整個人保費,導致很多人誤以為購買后就能夠一直續保至100歲。

殊不知,連續投保不等于保證續保,一旦產品停售,被保險人依然無法繼續投保該產品。此時,如果被保險人轉投其它產品,則有可能因為健康、年齡等問題被拒絕承保。

目前市面上并無終身保證續保的百萬醫療險,最長保證續保期限為6年,即使是附加在保障終身的重疾險身上,依然會因為停售而無法續保。

其二,短期險保費采用自然費率。短期險保費繳納采用的均是自然費率,而長期險則采用的是均衡費率。

自然費率,保費根據每一年齡段的風險發生概率來確定,風險越大,保費就越高。均衡費率,保費依據所有年齡段的風險發生概率均衡后確定,每期繳納保費相同。

而隨著年齡的增長,人體發生疾病風險的概率會逐步增加,百萬醫療險的費率也會隨之增長,尤其是60歲以后,增長的幅度更加明顯。

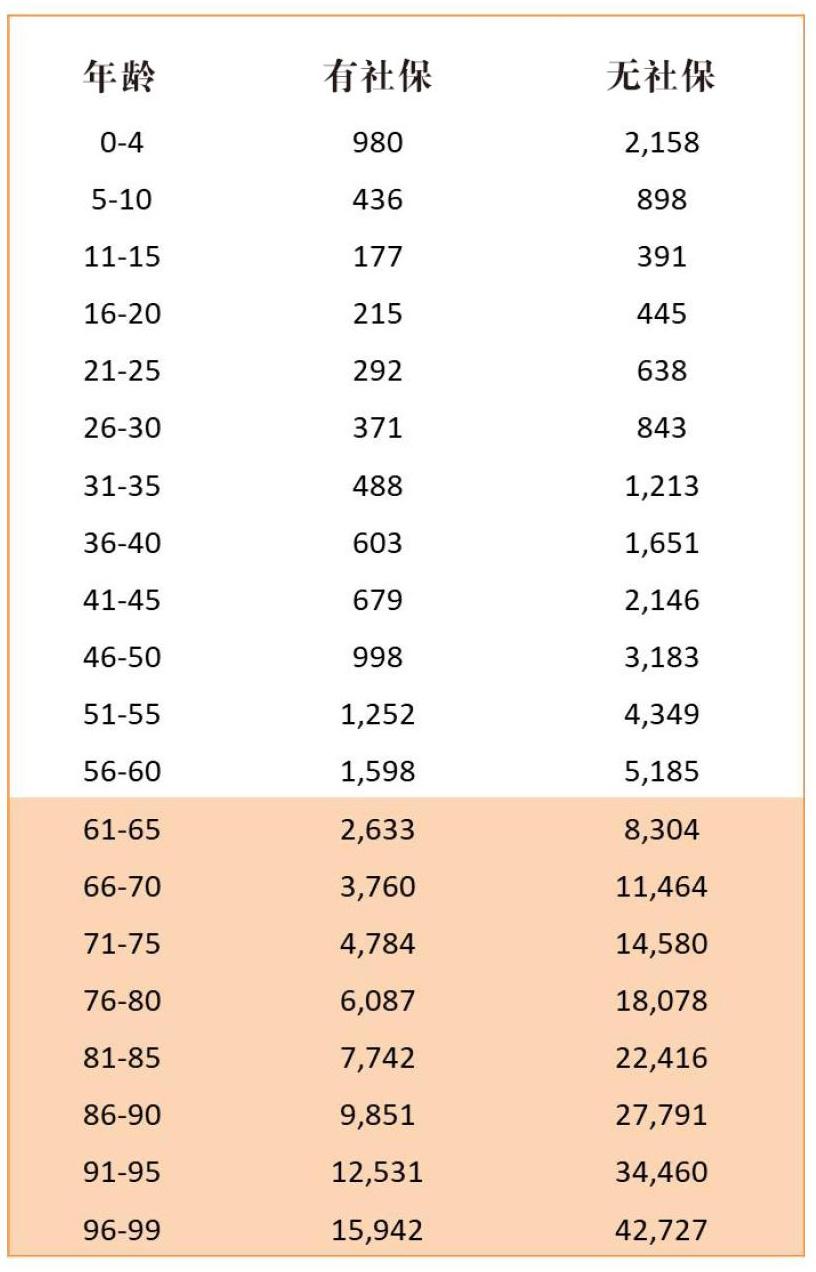

以下是某百萬醫療險各年齡段所需繳納的保費,如圖:

可見百萬醫療險即使在不停售的情況下,想要終身保障就要一直繳費,且60歲后,每年保費并不便宜。而長期險則可以在年輕時選擇20或30年繳費從而保障終身,在年老時無繳費壓力,也不用擔心停售風險。

其三,百萬醫療險為報銷型保險產品。一場重疾,花費少則幾萬,多則幾十甚至上百萬,面對巨額的醫療費用,百萬醫療險幾百萬的保障額度確實能夠很好的解決治療費用的問題。但一場重疾往往還意味著后續長期的康復治療費用支出,需要有人專門照料,幾年不能參加工作而帶來的收入損失等。而醫療險僅僅只能起到報銷醫療費的作用,也就是報銷費用最高不能超過治療費用。

其四,免賠額度高,社保報銷不可抵扣免賠額。百萬醫療險為什么保費低,這是因為其存在較高的免賠額度。

目前來看,大多數產品都存在每年1萬元的免賠額度,也就是1萬元以下的住院治療費用并不能報銷,且社保報銷部分不能用來抵扣免賠額。但社保個人賬戶支出部分可以抵扣免賠額,屬于個人自費部分。

計算公式如下:

報銷額度=住院醫療費用支出-免賠額-社保報銷部分-報銷范圍外費用。而根據國家衛健委公布的2018年人均住院費用為9291.9元來看,大多數人住院其實用不到百萬醫療險。

如何挑選一款優秀的百萬醫療險?

通過以上分析,我們知道,百萬醫療險雖有部分缺點,但它也有自己的獨特優勢,保費低,保額高,可以解決生活中的大額醫療費用支出。那么我們應該怎樣挑選一款優秀的百萬醫療險呢?

其一,選擇保障內容廣的。目前市面上百萬醫療險價格差別并不大,而且保障額度都足夠,我們購買時需要重點關注其保障內容,一般需要包括一般住院治療、重疾住院治療、住院前后門急診、特殊門診、門診手術這5項保障內容,另外需要特別留意其報銷范圍是否不限社保,是否支持外購藥物等,至于就醫綠通、質子重離子治療、保費豁免、重疾住院津貼、費用墊付等可以作為額外考慮的部分,如果包括這些服務內容,顯然更好、

其二,選擇續保條件好的。百萬醫療險的缺點之一就是它是短期險,不能保證終身續保,存在停售風險。因此挑選一款續保條件好或短期內能夠保證續保的產品更加靠譜。續保條件至少要求“不因被保險人身體狀況發生變化或申請過理賠而拒絕續保或單獨調整個人保費”,而目前最長保證續保時間為6年。

其三,選擇免賠額度低的。百萬醫療險免賠額度高,一般住院治療基本用不到。因此,挑選一款百萬醫療險,免賠額度越低越好。

其四,選擇健康告知寬松的。由于部分人身體健康狀況有異常,此時可以選擇健康告知寬松或支持智能核保的百萬醫療險,以便能夠順利獲得保障。

總結下來,挑選一款優秀的百萬醫療險能夠幫我們用少量的保費得到最大的保障,但一款產品并不能解決我們生活中面臨的所有風險,我們需要在預算范圍內做好其它保險配置,用意外險轉移意外風險,用重疾險轉移收入損失風險,用壽險轉移家庭負債風險……這樣才能保證我們在風險來臨時能夠坦然面對。

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

浙江大學學報(人文社會科學版)預印本(2019年7期)2019-01-03 17:33:07

伴侶(2018年11期)2018-11-22 03:18:50

百姓生活(2018年11期)2018-11-19 08:45:22

時代金融(2018年8期)2018-05-02 05:35:26

山西青年(2017年17期)2017-01-30 06:42:57

法制博覽(2015年31期)2015-02-07 00:52:57

長春大學學報(2014年5期)2014-03-25 04:08:22

湖北工業大學學報(2013年3期)2013-04-06 08:39:42

——兼評《機動車交通事故責任強制保險條例》第42條第1款

湖北警官學院學報(2012年7期)2012-04-13 09:57:33