房地產公司擬開發項目投資測算應用分析

2019-11-07 05:08:38倪淵

經營者 2019年17期

倪淵

摘 要 擬開發項目投資測算從原理上就是財務三大報表編制過程的具象化,其主要是結合地塊規劃指標和產品概念設計,模擬項目開發全流程的經濟測算,以驗證其在經濟上的可行性。本文從房地產公司擬開發項目的經濟可行性出發,運用投資分析方法,對收入、成本、稅費、期間費用、資金安排、靜動態利潤諸多方面進行計量分析,以篩選出最有利的方案,供投資決策使用。

關鍵詞 房地產公司 擬開發項目 投資測算 經濟可行性

房地產項目開發是一項建設周期長、投入金額大、專業跨度廣的綜合性經濟活動,擬開發項目投資測算工作的開展,不僅是房地產公司投資決策的有力支撐,而且是項目開發整體計劃的運營排布,也是反映資金余缺、制訂融資方案的重要參考,更是項目開發全流程的控制標準。因此,做好擬開項目的投資測算工作具有非常重要的現實意義。

一、擬開發項目投資測算的應用

(一)主要測算假設

1.經濟技術指標。經濟技術指標主要包括各期用地面積、建筑面積、可售面積、車位面積等,由設計部、前期部共同規劃。

2.開發計劃。開發計劃主要由工程部、前期部、營銷部共同制訂。

3.成本測算與支付。除土地成本外的項目開發成本,由成本部根據單位工程量指標和工程量進行測算,并編制成本支付計劃。

4.銷售與回款計劃。銷售與回款計劃由營銷部明確各期開發產品、售價、銷售計劃、回款方式及比例、回款時間等。

5.資金安排。根據擬開發項目總投、資金余缺與擬合作資金方政策,由財務部擬定自有資金比例、銷售轉投比例、融資額度、融資成本、放款時點等。

6.資本化率。資本化率即資本折現率,一般體現為房地產公司要求的最低報酬率。

(二)收入測算

1.開發計劃。明確擬開發項目各期開發產品、供應節點及數量,即開發計劃。

2.銷售計劃。首先,根據開發計劃擬定各期推盤的開發產品及銷量、比例;其次,銷量乘以售價得出各期不同開發產品的貨值;最后,匯總計算出擬開發項目的總貨值。

3.產品定價。可采用以下兩種方法:一是周邊樓盤定價法。選擇與擬開發項目類似地段、相同開發產品的樓盤作為基準,經過對交易日期、規模等因素的修正,得出開發產品售價的方法。二是成本加成定價法。指在擬開發項目開發產品單位成本的基礎上加上一定比例的目標利潤作為開發產品售價的方法。

(三)成本測算

項目開發成本分為以下6項:土地征用及拆遷補償費、前期工程費、建筑安裝工程費、基礎設施費、公共配套設施費、開發間接費。

1.土地征用及拆遷補償費。(1)土地價格的確定。第一,公開市場取得土地,根據土地出讓、轉讓合同或拆遷、投資協議等注明的價格直接確定。第二,非公開市場取得土地,可采用以下兩種方法:一是市場比較法。依據開發項目土地與最近時期、類似地段土地交易的價格,對相關因素作出調整,得出擬開發項目土地在測算日價值的方法。二是倒扣測算法。參照類似地段、相同開發產品的市價,計算出擬開發項目的總貨值減去擬開發項目達到竣工狀態預計還需投入除土地外的成本、稅費、目標利潤來測算擬開發項目土地價值的方法。(2)土地成本的分攤。目前認可度較高的3種方法:一是按照樓棟的基底面積比例進行分攤;二是按照樓棟的垂直投影面積比例進行分攤;三是按照開發產品的可售面積比例進行分攤。

2.前期工程費。根據發改、國土、規劃等行政事業單位取費文件中的標準確定。前期工程費的分攤,能直接確定地塊分期、開發產品的應直接計入;不能直接確定的應按照各期開發產品的可售面積進行分攤。

3.房屋開發費。(1)房屋開發費的構成。房屋開發費包括建筑安裝工程費、基礎設施費和公共配套設施費。(2)房屋開發費的測算。房屋開發費的測算方法很多,最常用的就是指標類測算法。首先,將擬開發項目按地塊分期、開發產品進行縱向劃分,并按工序、工藝進行橫向劃分;其次,根據各種單位工程量指標乘以工程量得到單項工程的測算金額;最后,在合理考慮開發周期內人工、材料、設備等的價格波動因素后,匯總成擬開發項目的測算金額。

4.開發間接費。開發間接費的分攤,目前采用較多的兩種方法:一是按照各期不含土地的開發成本累計發生額占全部不含土地的開發成本累計發生額的比例進行分攤;二是按照各期累計開工面積占總累計開工面積的比例進行分攤。

(四)稅費測算

項目開發涉及的稅費主要包括增值稅及附加、土地增值稅、企業所得稅、房產稅、土地使用稅等稅費。根據稅法規定的稅基、稅率計算得出各項稅費,以各期開發產品的稅基占擬開發項目總稅基的比例進行分攤。

(五)期間費用測算

期間費用指在開發經營活動中所發生的銷售費用、管理費用、財務費用。一般根據擬開發項目總貨值的一定比例預計,以各期開發產品的貨值占擬開發項目總貨值的比例進行分攤。

(六)資金安排

根據上述(二)至(五)項的測算數據,以年、季或月為計算期單位,編制資金來源與運用表,用于平衡擬開發項目全周期的現金流量。

一是將回款計劃、成本支付計劃等項目直接產生的現金流量計入其中;二是根據總投、現金流量回正前累計資金缺口、擬合作資金方對自有資金與銷售轉投的比例要求,擬定融資額度;三是根據融資額度、各計算期的資金缺口,擬定融資放款時點及金額;四是根據各計算期的資金結余情況,結合擬合作資金方的還款計劃,確定融資周期,計算融資成本;五是平衡擬開發項目現金流,保證各計算期均為資金結余。

(七)利潤計算

利潤計算分為靜態利潤和動態利潤兩種計算口徑。一是按照權責發生制計算得出的靜態利潤,即項目凈利潤;二是按照收付實現制計算得出的動態利潤,即項目凈現金流量。從擬開發項目的全周期時段來看,項目凈利潤與項目凈現金流量是相等的,兩者均可作為評價投資凈收益的指標。

兩種口徑利潤的計算公式如下:

靜態利潤=收入-成本-稅費-期間費用

動態利潤=銷售收到的現金-購買支付的現金-支付的各項稅費-支付其他

二、擬開發項目投資測算分析

(一)核心評價指標

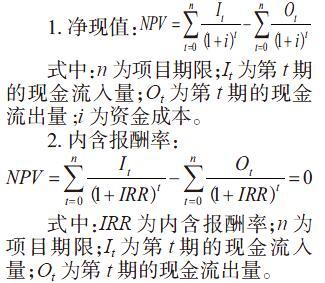

目前,大多數房地產公司最常用的核心評價指標包括凈現值、內含報酬率、動態回收期,3種指標的計算公式如下:

1.凈現值:

式中:n為項目期限;It為第t期的現金流入量;Ot為第t期的現金流出量;i為資金成本。

2.內含報酬率:

式中:IRR為內含報酬率;n為項目期限;It為第t期的現金流入量;Ot為第t期的現金流出量。

3.動態回收期:

(二)投資方案比選

在實踐工作中,房地產公司擬開發項目投資決策一般情況下屬于互斥項目投資決策,往往會有多個方案。這些方案或有不同的體量和區位,或采用不同的材料和工藝等。此時,應選擇適當的經濟評價指標,對各方案的經濟效益進行比選,以篩選出最有利的投資方案,供投資決策使用。

1.相同項目周期方案。相同項目周期的各方案比選比較簡單。第一步,根據上述公式計算出各方案的凈現值、內含報酬率、動態回收期;第二步,比較各方案的凈現值、內含報酬率、動態回收期,如果從單一指標的角度來評價,應選擇凈現值最大、內含報酬率最高或動態回收期最短的方案;第三步,各方案因總投不同引起指標相互矛盾時,應選擇凈現值最大的方案。

2.不同項目周期方案。如果各方案不僅總投不同,項目周期也不同,則其凈現值沒有可比性。例如,一個項目投資4年創造了較少的凈現值,另一個項目投資8年創造了較多的凈現值,后者的盈利水平不一定比前者好。為了解決不同項目周期方案比選的問題,通常采用以下兩種方法:一是共同年限法。首先,將一個或多個方案重置若干次,直至各方案的項目周期按最小公倍期限相等為止;其次,各方案的現金流量按照重置次數相同增加;再次,按相同的折現率計算調整后各方案的凈現值;最后,比較各方案的凈現值,最大者為最優方案。二是等額年金法。首先,按相同的折現率計算出各方案的凈現值;其次,除以不同項目周期方案的年金現值系數得出各方案凈現值的等額年金額;最后,比較各方案的等額年金額,最大者為最優方案。

三、結語

房地產公司擬開發項目投資測算是建立在基本假設上的對項目開發流程的模擬。一個能給房地產公司投資決策帶來積極影響的測算成果的呈現,需要合理清晰的基本假設、切實可行的開發計劃、合乎需求的產品定價、全面精準的成本標準以及多方案比選、多指標評價的決策體系。如此才能為房地產公司擬開發項目投資決策提供科學合理的參考依據,實現企業價值最大化。

(作者單位為武漢竹葉山集團股份有限公司)

參考文獻

[1] 譚曉鵬.綠地集團某住宅地產項目投資分析[D].山東大學,2016.

[2] 岳蕾.房地產企業投資決策財務應用分析[J].住宅與房地產,2018(13):26.