中國大陸鞋業的轉型研究

2019-11-07 05:08:38崔永濤

經營者 2019年17期

關鍵詞:轉型

崔永濤

摘 要 當前中國大陸的鞋業規模因勞動力成本原因出現縮小,許多人喪失發展信心。筆者從鞋業發展條件的角度對大陸鞋業進行了分析,認為勞動力成本只是條件之一,中國鞋業無論是從內銷市場規模還是從品質升級空間的角度而言,都有很好的發展前景。

關鍵詞 中國鞋業 轉型 內銷 升級

在2003年加入世界貿易組織之后,中國大陸鞋業進入發展的黃金時代,制鞋業曾以平均每年23%的速度增長,增速大大高于GDP的增長速度。隨著鞋產量和出口不斷增長,中國成為世界上最大的鞋類生產和出口國。在2014年,年產量達到155億雙的頂峰,占全球總產量的66%。中國大陸的鞋產量已經走過了最高峰,有些人認為其原因是大陸許多地區的勞動力成本已經逼近臺灣地區,制鞋產業的條件正在消失,企業只能通過產地轉移來應對。曾經的世界主要鞋業生產基地韓國因采用這種方法,轉型失敗,如今在世界制鞋行業中已經毫無分量。中國鞋業最高時就業人口曾超500萬,如若處理不好,不僅會對鞋業產生不良影響,而且不利于社會穩定。那么,中國鞋企應如何應對現在的市場條件呢?

世界制鞋中心轉移到亞太之前是在歐洲,當時的世界制鞋中心是意大利、西班牙、葡萄牙等國,這幾個國家的人均GDP已超過2萬美元,是目前中國大陸的2~3倍,如果從勞動力成本角度考慮,這幾個國家的制鞋業應該已經崩潰,可事實卻與之相反。這三個全球老牌制鞋大國仍然在全球制鞋業占據舉足輕重的位置,目前鞋年產量分別超過2億、1億、1億雙,有人會說總產量并不高,但作為勞動密集型產業,對照其國家人口數量,產鞋量分別是人口的4倍、3倍、9倍。在中國大陸,2018年的鞋產量是人口數量的8倍,這說明勞動力成本問題不是鞋業成功的充分或必要條件,這種意識希望高層決策者建立起來。

鞋業發展的影響因素是很多的,首先影響最大的是它的市場規模,現在出現的“南遷”現象,其主要目標是將加工企業向東盟國家遷移。東盟人口不到大陸人口的一半,人均GDP也不到大陸的一半,其勞動力成本雖較中國大陸偏低,但它的經濟規模還不到大陸的1/4,目前全球排名前三的鞋類市場分別是:中國(44億雙)、印度(23億雙)、美國(21億雙)。盡管中國鞋產品人均消費已超過3雙,但得益于大陸全民消費升級及中產階層數量的迅速增長,現階段中國鞋產品市場規模仍年均增長4%(是全球增長率的2倍),這令許多國家的鞋業同行羨慕不已。從中國本身是一個具有14億人口的龐大消費市場而言,對內銷市場的忽視是戰略性錯誤。

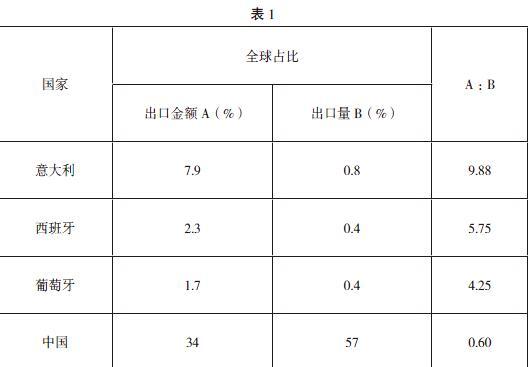

其次,對鞋業發展的另一個重要影響是它的規格、檔次。20世紀歐洲三個原始鞋業基地意大利、西班牙、葡萄牙在勞動力成本提高后,在轉型過程中徹底改變了商業策略,放棄中低端市場,將產品定位轉向高檔產品,崇尚自我設計、創建自有品牌,目前其制鞋業成為全球高端鞋業中心。下表為2017年4個國家的出口量及出口收益的關系。

此表顯示:意、西、葡三個歐洲傳統鞋業生產強國的鞋企業每生產一雙鞋的收益是中國鞋企業的7~17倍。由此可見,中國鞋業還有很廣闊的升級空間和發展前景,但大陸的眾多鞋企卻對此缺乏認知。具體表現為缺乏國內品牌,多以外國品牌為主,例如,國外運動鞋品牌的市場占有率大幅領先于國內品牌,李寧、匹克等知名本土品牌市場占有率均出現下滑,國外品牌阿迪達斯、耐克等卻逐漸上升。中國鞋業雖已在國際市場占有重要的市場份額,但檔次、品牌卻不是中國企業的優勢,絕大部分是OEM(加工貼牌)的。中國鞋業應居安思危,在成本優勢喪失之前樹立知名化品牌,這是歷史賦予中國鞋業的重任。中國制鞋業應實施引進消化、吸收再創新的機制,實現由OEM向ODM(原始設計制造)的轉型。

綜上所述,促進鞋業發展的條件很多,勞動力成本只是其中之一,鞋企業的外遷以中低端產品為主,不可忽視中國本土的市場內銷,應走產業升級換代的轉型之路,中國大陸的鞋企應加快在國際市場創立自己的品牌和行銷管道,獲取更大的利潤空間。總體應表現出:數量上中國鞋業的生產量和出口量今后將有所下降,但品質卻在提升,促進產品價格和出口總值的增長,創造鞋產品檔次的產業優勢。

(作者單位為福建農業職業技術學院)

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2021年17期)2021-11-06 03:21:30

航天工業管理(2020年4期)2020-06-16 03:17:20

汽車觀察(2018年10期)2018-11-06 07:05:30

房地產導刊(2018年7期)2018-08-21 01:49:24

人大建設(2018年5期)2018-08-16 07:09:06

商周刊(2018年15期)2018-07-27 01:41:18

童話世界(2018年13期)2018-05-10 10:29:31

商周刊(2017年8期)2017-08-22 12:10:07

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41