保兌倉融資:農產品供應鏈金融系統動力學分析

2019-11-06 09:14:28趙靜

綏化學院學報 2019年11期

趙 靜

(滁州學院經濟與管理學院 安徽滁州 239000)

為落實鄉村振興戰略,對農業進行深耕,同時開展供給側金融改革,優化業態演化過程,全國各地進行了大量的農業產業化和金融服務專向性實踐。農產品供應鏈金融成為緩解農業信貸約束的重要工具。研究農產品供應鏈金融是否能夠發揮金融市場的功能,使各類風險和社會需要得到有效安排,進而解放生產力具有現實意義。

一、相關研究

供應鏈金融本質上是一種解決企業融資問題的系統性架構。Allen N.Berger首先提出針對工業中小企業融資的技術思路。[1]以自償性貿易融資為創新基礎,Erik Hofmann從理論層面定義了供應鏈金融。[2]

而農產品供應鏈金融本質上是一種為農產品供應鏈提供集中授信的系統性融資方案。[3-4]雖然,國內外學者主要從本質、功能、模式、風險管理等視角對農產品供應鏈金融進行了系統性探討。然而,關于供應鏈金融如何應用于區域性農業產業化升級具體場景的尚缺乏有效理論支撐。為此,以農產品供應鏈為核心,基于系統動力學方法,構建分段授信的融資模型,為實現產業金融協同發展提供針對性的理論支持具有現實意義。

二、系統動力學方法

系統動力學分析(SD 分析)是一種基于系統理論、信息論和計算機仿真技術的系統分析方法,其核心是:通過對復雜社會系統的模擬,尋找供應鏈全局下的動態最優。基于供應鏈管理與傳統管理模式在集成、合作、協調與激勵等方面存在的重要區別,系統動力學方法能夠較好地反映供應鏈的經濟特征,適合對供應鏈金融這一基于動態信用的系統性融資方案進行動態分析,能夠為分析農產品供應鏈金融產品的運行狀況提供方法與工具。

借助系統動力學工具(Vensim PLE),對農產品供應鏈金融具體產品進行建模和仿真研究,觀察其物流、信息流和資金流的相關動態,并通過改變模型中關鍵變量的參數值,定量分析農產品供應鏈金融的運行效果。

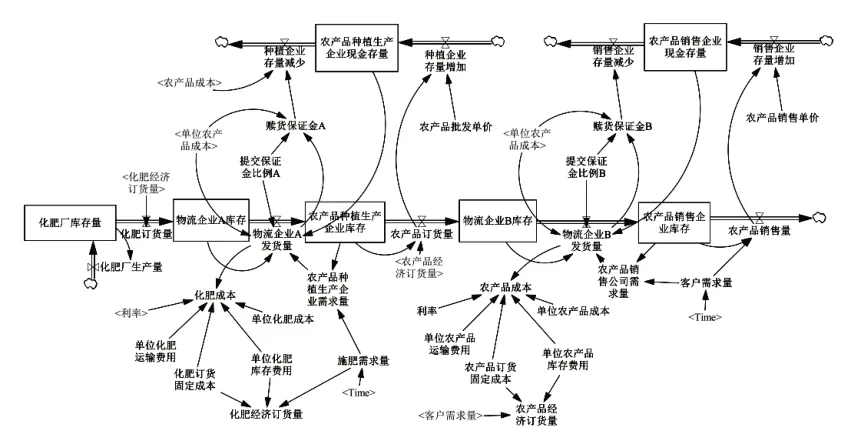

三、保兌倉融資框架下的SD分析

(一)保兌倉融資框架。在金融實踐中,供應鏈金融基于網絡特質、面向中小企業,逐漸發展出多種模式。[5]主要的供應鏈融資模式包括三種,即分別基于預付賬款、應收賬款和存貨質押的保兌倉融資模式、應收賬款融資模式以及融通倉融資模式。[6]

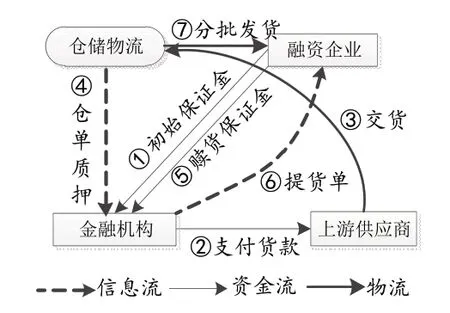

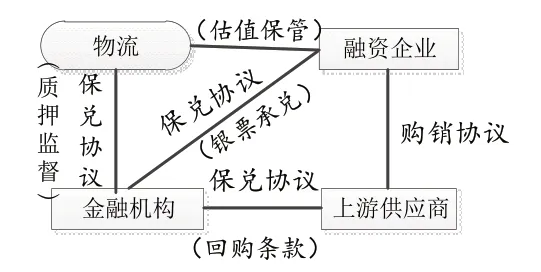

其中,保兌倉融資是一種為緩解供應鏈下游主體(生產銷售)資金約束狀況,基于真實產品交易,以核心企業信用為基礎的融資方案。按照是否引入倉儲物流企業可被劃分為兩種具體模式,即三方保兌和四方保兌。以四方保兌為例,保兌倉融資模式的業務流程和參與方之間的主要關系如圖1、圖2所示。

圖1 四方保兌融資模式的業務流程

圖2 四方保兌倉融資模式的參與方關系

根據保兌倉融資模式的適用條件,將農產品供應鏈各重要節點均納入融資服務設計。該融資設計面向供應鏈上、下游分階段展開,實施分段授信。

(二)SD模型構建與仿真。

1.模型構建。

(1)參與主體:化肥廠、物流企業A、農產品生產企業、物流企業B、農產品銷售企業、金融機構。

(2)融資流程:授信過程分為兩個階段,上游階段四方保兌參與者為化肥廠、企業A、農產品生產企業和金融機構;下游階段四方保兌參與者為農產品生產企業、企業B、農產品銷售企業、金融機構。

(3)變量關系及重要參數:起始時間為0周,結束時間為100周;仿真周期為1周。各參與主體的核心變量設置如下:

化肥廠生產量為IF THEN ELSE(化肥廠庫存量>=1000,0,20);施肥需求量為IF THEN ELSE(SIN(2*3.14*Time/8)>=0,0,20);化肥訂貨固定成本為200(元/批)。

農產品種植生產企業現金存量為INTEG(種植企業存量增加-種植企業存量減少)+30000;贖貨保證金A為單位農產品成本*物流企業A發貨量*提交保證金比例A;物流企業A發貨量為MIN(物流企業A庫存,農產品種植生產企業現金存量>=0,農產品種植生產企業現金存量*提交保證金比例A/單位農產品成本;0,農產品種植生產企業需求量);農產品批發單價為10(元/單位);農產品訂貨固定成本為500(元/批)。

農產品銷售企業現金存量為INTEG(銷售企業存量增加-銷售企業存量減少)+10000;贖貨保證金B為單位農產品成本*物流企業B發貨量*提交保證金比例B;物流企業B發貨量為MIN(物流企業B庫存,農產品銷售企業現金存量>=0,農產品銷售企業現金存量*提交保證金比例B/單位農產品成本;0,農產品銷售公司需求量);農產品銷售單價為15(元/單位)。

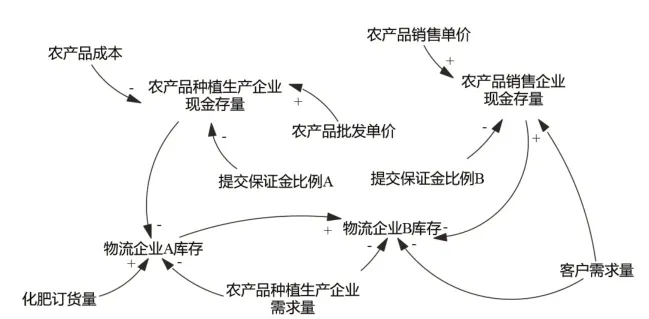

2.模型仿真。根據既定假設與情境構建SD模型,其因果關系及因果流圖如圖3和圖4所示。

圖3 保兌倉融資模式下的系統因果關系圖

圖4 保兌倉融資模式下的系統因果流圖

(三)動力學仿真結果分析。

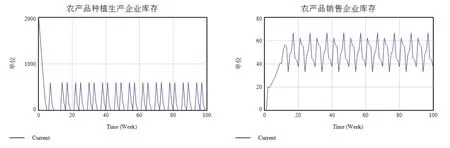

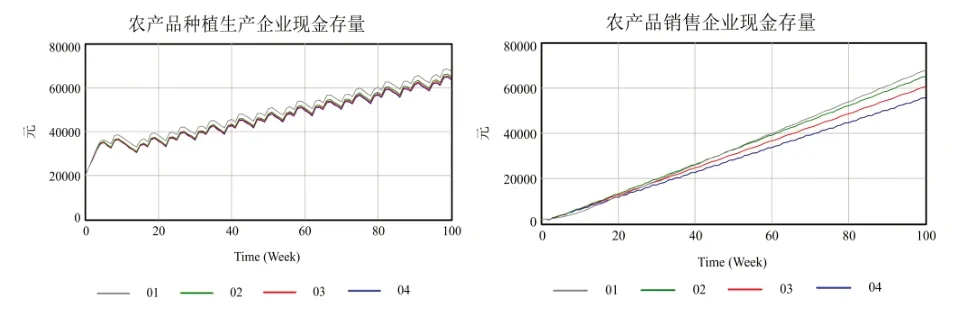

1.靜態分析。在兩階段保證金比例均設定為0.1的情況下,農產品種植與銷售企業的現金存量及庫存狀況見圖5和圖6。

圖5 農產品種植與銷售企業的現金存量情況

首先,現金存量方面:在最初階段,由于初始保證金的繳納,兩企業的現金存量分別接近20000 和0 單位,均低于30000 和10000 單位的變量初始值。在后續階段,由于系統性融資使得兩企業實現了杠桿采購和批量生產銷售,并帶來穩定的現金流,兩企業的現金存量均表現出穩定且持續增長的趨勢,緩解了產銷環節的資金約束狀況。

圖6 農產品種植與銷售企業的庫存情況

其次,企業庫存方面:在最初階段,由于種植企業庫存率變化滯后于物流企業A,種植企業庫存迅速減少,由初始值2000單位迅速下降;由于銷售企業庫存率變化滯后于物流企業B,伴隨贖貨保證金的繳納,銷售企業的庫存逐步增加,由初始值0迅速上升。在后續階段,由于設定每8周為一個施肥種植周期,種植企業庫存呈現周期性變動趨勢;由于農產品銷售的進行和物流企業B分批發貨,銷售企業庫存也呈現周期性變動趨勢。

2.動態分析。調整模型中提交保證金的比例參數,分別為0.1、0.2、0.3和0.4,可得到兩企業相應4種現金存量狀態,見圖7。

圖7 不同保證金比例下農產品種植與銷售企業的現金存量

通過對比發現:首先,對種植企業(生產環節)來講,保證金比例的變化對其影響不明顯,影響該企業現金存量的主要因素是“農產品成本”和“農產品批發單價”。其次,對銷售企業(銷售環節)來講,降低保證金比例有利于改善其資金狀況。針對企業特性和融資方案的具體設計,金融機構在授信過程中,應針對不同節點上有融資需求的農業企業合理設置保證金比例,提高各參與方收益和供應鏈融資效率。

結論

在保兌倉融資框架下,通過模擬農產品供應鏈融資過程,得出以下結論:第一,四方保兌模式下的農產品供應鏈融資方案能夠有效改善企業資金約束狀況;第二,保證金比例是融資效率的重要影響因素,但不同節點企業反應彈性不同,在金融實踐活動中應針對金融產品實施可操作的優化設計。

構建面向農產品供應鏈的分段授信過程,模型兩階段均采用了保兌倉融資模式。為拓展此項研究,可進一步考慮構建多元化融資框架下的分段授信模型,以尋找提高融資效率的合理方案。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學啟蒙(2011年9期)2011-09-22 07:15:14

中國化妝品(2003年6期)2003-04-29 00:00:00