系統性金融風險測度與預警模型

2019-11-01 02:01:45章和杰施楚凡金輝章鑫

現代管理科學 2019年9期

章和杰 施楚凡 金輝 章鑫

摘要:系統性風險的測度與預警是擺在全世界監管當局面前的一項重大課題,文章對現有系統性金融風險測度與預警模型進行了系統回顧,對相關模型的概念、實踐以及不足做出詳細介紹,并對未來研究趨勢進行了總結分析。這對推動構建適于我國國情的系統性金融風險測度與預警體系,進而維護金融穩定、防范化解重大風險具有重要意義。

關鍵詞:系統性風險;風險測度;期望損失

一、 前言

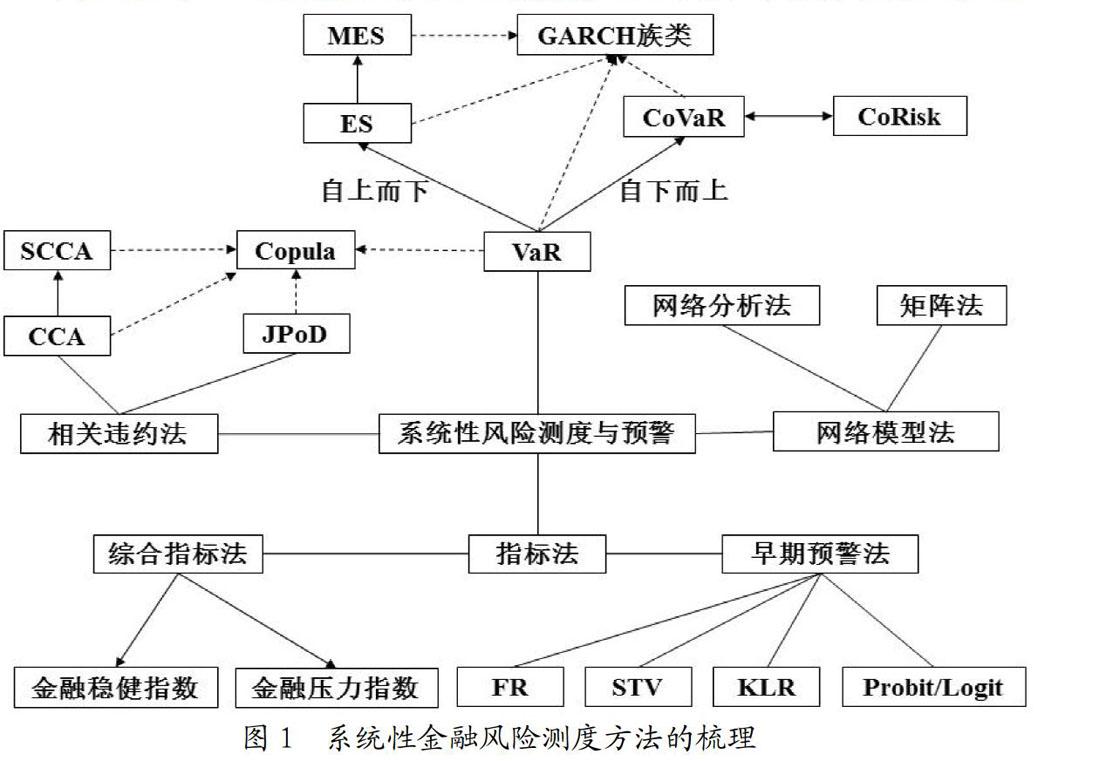

系統性風險的概念目前并未有普遍接受的定義,從現有文獻來看,學者們主要從風險積累與傳染、危及程度與范圍、后續防范及治理等幾方面對系統性風險進行抽象或具體概括。但無論從哪個角度出發,這些定義都存在一定的共性,即都認為系統性風險的爆發是金融風險不斷積累的結果,會對經濟造成負面影響,既有對金融機構造成損失的影響,又包括引發金融市場層面動蕩的影響。由于系統性風險的爆發存在一個逐漸積聚的過程,使得對系統性風險的防范成為可能,并且這種防范在2008年金融危機后受到了重點關注,其主要包括:第一,基于歷史上發生的系統性風險進行經驗總結與提煉,試圖從中找到規律性或必然性的東西;第二,對當前經濟的風險狀況及未來可能遭受的風險沖擊進行分析,試圖測算出系統性風險發生的可能性(翟金林,2001)。在當前我國防范化解重大風險的關鍵時期,如何對風險發生的概率進行有效的估計,對于維護金融穩定具有重要意義。因此,本文梳理了國內外系統性風險測度與預警模型的發展脈絡(如圖1),并對相關模型的概念、實踐以及不足做出詳細介紹,為構建適合我國國情的系統性金融風險測度與預警體系提供參考。

二、 國內外系統性風險測度與預警模型

1. 指標法。

(1)綜合指標法。即通過構建子系統指標,綜合衡量當前金融體系風險綜合狀況的方法,主要包括兩個步驟,一是選取對系統性風險影響較大的指標,二是采取一定的統計方法對指標進行綜合,從而得到能夠衡量當前系統性風險整體狀況的指數。從預警應用角度來看,綜合指數法基于歷史數據設定閾值或劃定風險等級,當指數高于閾值或在風險等級中處于高位時,可做出預警。

由于綜合指數結構法明了清晰,并且運用較為靈活、可簡可繁,因此在實踐中被廣泛運用。Caprio和Klingebiel(1996)選取國內生產總值、貨幣供給、通貨膨脹水平、財政及貿易收支平衡情況等指標對銀行領域內的金融風險進行了衡量。Hakkio和Keeton(2009)為識別1990年~2009年美國金融風險水平,基于主成分分析法選取11個表征金融壓力的指標綜合計算出相應指數。綜合指數法的發展在亞洲金融風暴后進入了“快車道”。IMF(2003)、亞洲開發銀行(2004)和歐洲央行(2005)先后建立相關指標體系。前者建立了金融穩健性指標體系(FSI,Financial Soundness Indicators),該體系由核心和鼓勵兩層指標集組合而成,可對銀行等金融市場風險進行評估;后者在此基礎上發展出了宏觀審慎指標體系(MPI,Macro-prudential Indicators),該體系由反映宏觀經濟風險狀況與衡量個體風險狀況的微觀指標組成,可對相關領域的穩健性進行測度。然而無論是FSI還是MPI都是基于相對靜態、低頻率和缺乏預見性的宏觀經濟數據,存在一定不足。為此,學者們開始逐步嘗試在指標體系中引入高頻、動態的市場數據。Illing和Liu(2003)便是其中的代表性學者,他們構建了包含銀行、債券、股票和外匯市場指標在內的金融壓力指數(FSI,Financial Stress Indicators),較為準確地測度了加拿大近年來的金融困境事件。

2008年全球金融危機不僅反映出金融危機爆發的錯綜復雜性,也揭示了金融風險的傳染效應是構建系統性風險測度與預警指標體系的重要一環。劉春航和朱元倩(2011)通過分析系統性風險的沖擊與傳導路徑,提出了衡量銀行體系系統性風險的三維框架:第一維采用宏觀風險指數(MRI,Macro-economic Risk Index)表征宏觀經濟沖擊程度;第二維采用銀行經營風險指數(ORI,Operational Risk Index)表征銀行自身經營狀態;第三維采用銀行傳染指數(BCI,Bank Contagion Index)表征傳染和擴散效應。王春麗和胡玲(2014)為測度近年來我國金融風險,在Illing和Liu(2003)指標的基礎上利用馬爾科夫區制轉移模型對國際金融危機傳染進行模擬,模擬結果顯示我國金融風險主要來源于應對危機時信貸的較快增長、股票市場及其監管體系的不完善。

綜上,早期關于綜合指標法的應用主要是通過宏觀、微觀和市場三個層面構建子系統指標,并指出銀行業是中國金融系統性風險的癥結,其數據主要來源于銀行業。之后學者們在綜合指標法中逐漸引入金融市場數據,完善了系統性風險測度和預警的指標體系。由于傳統的綜合指數法無法體現金融機構間的風險傳染效應,近期的研究在預警體系中加入金融風險傳染指標以解決這一弊病。將金融風險傳染的相關理論引入綜合指標法將是大勢所趨。

(2)早期預警法。即選取能夠反映金融危機的因變量以及與該因變量存在一定相關性的自變量,通過建立擬合方程得出由自變量的變化所引起的風險變化,由此對危機的發生進行預測。

1977年爆發的墨西哥金融危機是早期預警法研究的時間起點,而Bilson(1979)則是最早提出早期預警(EWS,Early Warning System)理論的學者,他提出基礎貨幣、影子匯率以及國際儲備可作為預警指標,這為早期預警法在風險預警中的應用提供理論基礎。此后,Sachs等(1995)和Kaminsky等(1998)分別提出STV模型和KLR信號法,前者通過對新興市場國家的實證檢驗表明若一國國內貸款擴張而經濟體系脆弱、匯率高估而國際儲備較低時,金融危機爆發的可能性較高,后者成為當前使用最為廣泛的預警模型之一。

國內關于早期預警法的研究并不多,主要是基于國外模型進行本國實踐。唐旭和張偉(2002)基于Pattillo和Berg(1998)的工作,深入比較FR概率模型、STV模型和KLR信號分析法的優劣,從貨幣危機、銀行危機和股市危機構建了中國金融系統性風險的指標體系。徐道宣和石璋銘(2007)引進KLR預警模型研究我國金融風險預警體系,結合鄭振龍(1998)、劉志強(1999)等所選定的預警指標,對KLR做出了適合中國國情的改進。

上述模型在使用過程中都需將連續變量轉換成離散的0~1變量,這不可避免的造成信息損失,且以上模型均為靜態。為克服上述缺陷,Fratzscher(1999)、Jeanne和Masson(2000)在預警模型中引入馬爾科夫區制轉移變量,以此表征金融風險的動態效應,增加預警的有效性。Knedlik和Scheufele(2007)針對2006年南非貨幣危機分別運用Probit/Logit模型、KLR信號模型以及馬爾科夫模型進行模擬比較,結果顯示馬爾科夫模型的預測能力在三類模型中最強,在危機爆發前兩個月發出了明顯的預警信號。

如上所述,早期預警法的應用主要集中在國外,對中國而言適用性不強,這是由該法的前提條件所決定的。早期預警法應用的前提是目標經濟體在歷史上存在金融危機或對系統性風險預警事件有準確的定義。對于歷史上未曾從嚴格意義上發生過金融危機的國家而言,如中國,早期預警法的應用會受到極大的限制。盡管有學者通過設定金融指標數據的臨界值(張元萍、孫剛,2003)或通過構建危機指標并對危機指標設置閾值(陳守東等,2006;安輝等,2013)的方式對風險預警事件做出定義。但是,當實際金融數據超過金融危機時的相應臨界值或閾值時就一定會發生金融危機么?學界對此并無定論。

2. 網絡模型法。矩陣法和網絡分析法是網絡模型法中具有代表性的測度方法,這類方法通過測度單個銀行網絡中所累計的風險確認危機狀況,其主要路徑是通過利用銀行間相互敞口和交易數據建立網絡,對各類網絡形狀模擬風險傳染情況(IMF,2009)。

Muller(2003)運用網絡分析法結合神經網絡模擬法,根據不同銀行類型不同的網絡形狀,識別系統性風險。由于網絡分析法能使監管者超越初始問題,獲取多輪外溢效應,因此該方法被認為是度量系統性關聯度風險的重要方法(Allen & Babus,2008)。但同時該方法也存在明顯的缺陷:一是數據難以獲取;二是對于金融機構間的網絡只能依靠統計方法間接得到網絡中各單位的雙邊關系,且間接估計所得的各單位間的雙邊敞口矩陣極易造成偏差(Upper,2011)。

國內外大部分學者將網絡模型法用于分析風險在金融機構間的傳導以及各金融機構的系統性風險貢獻度(Degryse & Nguyen,2007;Drehmann & Tarashev,2013;宮小琳、卞江,2010;范小云等,2012),鮮有學者將其應用于金融體系的系統性風險測度。

3. VaR及其變形和發展。

(1)VaR。在險價值(VaR,Value at Risk)由Baumol(1963)第一次提出,在給定置信水平和持有期下,基于股票市場數據估計單個頭寸或投資組合在常態市場環境中可能面臨的最大損失。該方法在巴塞爾協議Ⅰ得到首次官方運用,主要用以評估資產、利率和匯率等金融風險。此后,VaR方法因其操作簡便、易于推廣和標準化,在風險測度中得到了廣泛的運用。

學界從“自下而上”和“自上而下”兩個視角對VaR做出改進。前者首先要對資產的共同風險因子進行鑒別,后者則無須鑒別,直接根據綜合數據建立各類資產的控制方程和依賴關系,形成風險的綜合度量。CoVaR、CoRisk屬于對VaR“自下而上”的改進,ES及其發展方法則是對VaR“自上而下”的改進。

(2)CoVaR和CoRisk。條件風險價值(CoVaR,Conditional VaR)由Adrian等(2008)提出,一經提出便受到廣泛關注,其主要用于度量投資組合在危機或高風險情況下面臨的損失。Girardi和Tolga-Ergun(2013)對CoVaR作了幾個方面的改進,主要包括重新定義金融困境、更改正常基準狀態(從機構收益率等于其中位數,變為收益率在均值的正負一個標準差以內)以及重新度量系統性風險溢出。共同風險模型(CoRisk)可以看作是對CoVaR的一種運用。CoRisk利用機構之間的CDS數據,既可用作度量某一機構由于與另外一家機構相聯系而導致的信用風險,也可以用于捕捉彼此的風險溢出程度(IMF,2009)。

在國內,CoVaR屬于系統性風險測度的主流方法。李志輝和樊莉(2011)運用此方法對我國國有商業銀行與股份制商業銀行的系統性風險溢出進行測度,同時將VaR與CoVaR作了對比分析,結果顯示:第一,國有商業銀行有著更大的系統性風險溢出;第二,傳統VaR與CoVaR之間沒有必然的相關性;第三,基于VaR開展微觀審慎監管對于防范系統性風險效果并不顯著。

CoVaR并非完美,存在兩個關鍵的缺陷:其一,整個金融體系的系統性風險并不能直接與運用該方法度量的單個機構風險溢出之和劃等號;其二,由于此方法基于高頻數據,易造成尾部損失的總體嚴重性信息缺失,從而使得尾端風險度量失準。

(3)ES及其發展。由Artzner等(1999)提出的期望損失(ES,Expected Shortfall)是對VaR的進一步改進,改進之處在于當損失超出估計值時,VaR方法失效,而此時ES可明確給出VaR無法度量的條件期望。因此,許多學者指出與VaR相比,ES測度更具理論優勢,在該方法下度量的風險精度更高,更具價值(Robert & Hong,2009;Hoogerheide & Dijk,2010)。

Acharya等(2010)提出邊際期望損失(MES,Marginal Expected Shortfall),即單個金融機構在市場期望收益出現下跌時產生的期望損失,以此反映單個機構對系統性風險的貢獻程度。由于MES只對機構單位資產的系統性風險貢獻程度進行測度,未將規模等因素納入測度范圍,因此實際上難以真實反映單個金融機構對金融風險的整體貢獻程度。成分預期損失(CES,Component Expected Shortfall)在此背景下孕育而生,該方法以資產規模與MES的乘積衡量單個機構對風險整體貢獻程度。

在國內,許多學者運用ES方法測度系統性風險,代表性學者有:王旭和史道濟(2001)、陳守東等(2007)。前者率先提出基于極值分布理論(EVT)的ES估計操作方法,后者在此基礎上對尾部金融收益序列進行估計,并指出ES能夠測度不利情況發生時風險的可能情況。

MES、CoRisk以及CoVaR都較好地解決了VaR的缺陷,在國內外得到了廣泛的應用。但這三種方法依然存在不足:Benoit等(2013)基于美國金融機構數據對比分析上述三種方法,結果發現這三種系統性風險度量本質上仍是市場風險beta系數的某種變形,無論是MES、CoRisk還是CoVaR都沒有捕捉到系統性風險的多面性。

4. 相關違約法。相關違約法的主要思想是基于Copula函數通過對單個機構違約概率的分析估計總體違約概率。CCA和JPoD是其中運用最為普遍的兩個方法。

(1)CCA。未定權益分析(Contingent Claims Approach,CCA)模型由Lehar(2005)提出。該方法假設單個機構的期望損失服從廣義極值分布,采用一種非參的依賴性度量方法演繹出聯合期望損失,以此考查系統性風險。經由Gray、Jobst等人的改進,CCA得到了巨大的發展和廣泛的運用。Gray等(2008,2010,2011)將CCA的運用領域從微觀擴展至宏觀,可用于計算包括主權債務風險在內的宏觀系統性金融風險。Jobst和Gray(2014)提出了Systemic CCA(SCCA),即將整個金融系統看作單個機構未定權益的組合,通過多元極值理論將CCA方法向多元擴展。

在國內,孫潔和魏來(2009)以及范小云等(2013)運用CCA方法對銀行機構進行了風險測度,前者對我國上市商業銀行的風險狀況進行了整體評估,后者則對系統性風險的動態變化進行了考察。

(2)JPoD。Segoviano和Goodhart(2009)提出銀行業穩定指標(BSMs,Banking Stability Measures)。該方法將銀行系統看成單個銀行的組合,基于單個銀行陷入危機的概率PoD采用一致信息的多元密度優化-Copula方法(CIMDO-Copula,Consistent Information Multivariate Density Optimizing)來估計BSMD。與傳統風險模型相比,JPoD具有顯著的優勢:該方法不僅體現了銀行間的線性和非線性危機依賴度,而且考慮到了這些依賴度的動態變化。罕見有國內學者運用該方法進行金融風險度量。

三、 系統性風險度量方法的總結與評價

目前對于系統性風險的測度與預警方法仍不夠成熟和完善。從兩個方面得以體現,第一,學界對風險測度、預警方法沒有達成一致,即沒有得出最適合目標經濟體的系統性風險測度、預警模型和實踐辦法。學界內部的不一致性,是由于每種方法本身存在一定的片面性,可能會帶來巨大的模型風險。學界存在不一致性,就無法給與監管機構統一的理論指導;理論指導無法統一,將導致各監管機構間的不一致性,這會使各機構無法用統一的標準對風險進行度量,進而使風險監管措施難以執行。

第二,學界和監管機構之間也沒有達成一致性。學界對于風險測度與預警模型更注重其理論和科學性,而監管機構則更關心模型的可操作和可行性。學界和監管機構之間沒有達成一致,猶如頭腦和手足無法協調,金融體系要正常、安全地運轉該從何談起?協調學界和監管機構的關鍵在于風險預警體系的構建既要滿足科學性和理論性,也不能忽略可行性和可操作性。

這兩種不一致性是金融風險預警體系失效的關鍵因素。美國和歐盟號稱擁有世界最先進的金融、經濟理論和全球頂尖的金融監管體制,卻仍然爆發危機。管中窺豹可見一斑,學者們不斷攀登學術理論的高峰,對于最合適的金融監管理論和風險預警體系卻莫衷一是。理論如果難以服務于實踐,忽視了可行性和可操作性,就會導致金融監管機構無所適從,方法即使再先進也難以發揮實際作用。

對于經濟發展新常態下的中國而言,要想在推進金融開放的視域下抵御全球金融風險、維護國家金融安全,解決這兩種不一致性,構建最適的金融風險預警體系迫在眉睫。風險預警體系的構建要遵從一定原則,既不能盲目追求先進理論、方法,不考慮中國的金融環境,也不能置理論的發展于不顧,不對新型風險進行理論研究。這樣才能有效協調兩種不一致性,有利于國家金融風險防控體系的構建。

參考文獻:

[1] 翟金林.銀行系統性風險的成因及防范研究[J].南開學報,2001,(4):83-89.

[2] 陳守東,孔繁利,胡錚洋.基于極值分布理論的VaR與ES度量[J].數量經濟技術經濟研究,2007,(3):118-124,133.

[3] 王春麗,胡玲.基于馬爾科夫區制轉移模型的中國金融風險預警研究[J].金融研究,2014,(9):99-114.

[4] 唐旭,張偉.論建立中國金融危機預警系統[J].經濟學動態,2002,(6):7-12.

[5] 劉春航,朱元倩.銀行業系統性風險度量框架的研究[J].金融研究,2011,(12):85-99.

[6] 徐道宣,石璋銘.一種改進的KLR信號分析法應用研究[J].數量經濟技術經濟研究,2007,(11):124-132.

基金項目:國家自然科學基金(項目號:71073145);浙江省大學生科技創新活動計劃暨新苗人才計劃(項目號:2018R403071)。

作者簡介:章和杰(1958-),男,漢族,山東省陵縣人,浙江工業大學經濟學院教授、博士生導師,研究方向:金融創新與可持續發展;施楚凡(1994-),男,漢族,浙江省湖州市人,浙江工業大學經濟學院碩士生,研究方向:金融理論與實踐;金輝(1992-),男,漢族,浙江省桐廬縣人,浙江工業大學經濟學院博士生,研究方向:金融創新;章鑫(1996-),男,漢族,浙江省杭州市人,浙江工業大學經濟學院碩士生,研究方向:國際金融。

收稿日期:2019-06-25。