征收環境保護稅的經濟效應研究

——以安徽省為例

2019-11-01 07:46:08

新營銷 2019年3期

(1.安徽財經大學管理科學與工程學院 安徽 蚌埠 233000;2.安徽財經大學經濟學院 安徽 蚌埠 233000)

一、引言

隨著我國現代化進程的加速,隨之帶來的社會問題也愈發突出,尤其是經濟發展與生態保護之間的矛盾成為制約社會發展的主要阻礙。隨著“金山銀山就是綠水青山”口號的提出,我國越發重視經濟發展不能以破壞生態環境為代價,生態環境也有其特殊的經濟價值。在這個大背景下,針對生產導致環境污染的治理被納入了國家稅收體系中,環境保護稅應運而生。環境保護稅是獨立于傳統企業稅收的新型稅收方向,對企業額外征收該項稅額勢必會加重企業的賦稅負擔,對企業的再生產造成一定的影響。[1]本文以安徽省為例,對實行環境保護稅后的經濟發展情況進行研究,以求了解環境保護稅的征收對安徽省經濟效益可能產生的影響。

二、環境保護稅概述

(一)我國環境保護稅的發展

在環境保護稅出現之前,由于早前我國對環境污染定量認識主要是污水對環境的破環,我們一般認為排污費是我國環境保護稅的替代品。我國于1979年頒布了《排污費征收和使用條例》,1982年建立了排污費制度,但與稅收制度相比,排污費缺乏強制性和固定性,法律剛性不足。

黨在十八屆三中全會和四中全會上提出“推進環境保護稅費改革”“依法嚴格保護生態環境”。2018年1月1日起,《中華人民共和國環境保護稅法》(以下簡稱《環境保護稅法》)開始在全國范圍內廣泛實施,并正式納入中國現代稅制,它是我國第一部促進環境保護和生態文明建設的單行稅法。

環境保護稅是在“改費改稅”的背景下,按照“轉移稅負”的原則,用環境保護稅取代現有的排污費制度[2]。一方面,環境保護稅的征收受到法律的約束,同往年地方相關部門執法不嚴和過度干預不同,能有效提高人們的環境保護意識;另一方面,應通過稅收調節經濟,轉變經濟發展方式,使綠色稅收制度最大化。

(二)環境保護稅與排污費的辨析

我國環境保護稅的主體前身就是排污費,但它與排污費主要區別如下:

1.法律地位不同

《排污費征收使用管理條例》是由環保部擬定起草,以國務院政令的形式公布的,不屬于法律的范疇,是行政條例;而《環境保護稅法》由全國人民代表大會常務委員會通過,以國家法律的形式頒布,[3]是第一部通過明確稅收法律原則而制定的環保單行稅法。

2.征管程序不同

按照《排污費征收使用管理條例》[4]排污費由環保護部門統一征收管理,缺乏法律執行;環境保護稅的征收和管理通常是強制性的、免費的和固定的。因此,環境保護稅的征收、管理和使用更加規范和嚴格。

3.優惠政策不同

當污染物排放濃度低于規定標準50%時,根據排污費制度要求,可以減半征收排污費。而《環境保護稅法》做了更為細致的階段劃分,即污染物排放量低于規定標準30%的納稅人,減征環境保護稅的75%。

4.中央與地方管理權力不同

排污費收入采用中央和地方分配模式,中央收取其中的10%,其余化歸地方政府所有。所收取的排污費專門用于地方防止和控制環境污染,體現“專款專用”,而環境保護稅將完全歸當地政府所有[5],可被政府用于公共服務等其他項目支出。

(三)安徽省環境保護稅征收情況

據安徽省2019年第一季度的稅務報告,在過去的一年里,安徽省的環境保護稅征收已達到6810戶,金額為3.8017億元。

從征稅污染物的角度看,全省環境保護稅納稅人中,有4604戶涉及大氣污染物應納稅,環境保護稅收達35505.1萬元,占環境保護稅總收入的93.4%,1873戶涉及應稅水污染物,入庫環保稅1795.94萬元。從減稅和免稅的角度看,全省共有850名納稅人享受環境保護稅減免政策13979.3億元,其中745名納稅人享受低濃度排放優惠政策,并減免環境保護稅5.91898億元,占減稅總額的42.35%,97處城市、農村污水處理場和生活垃圾集中處理場享受標準的排污稅減免政策和優惠政策,免除環境保護稅4692.3萬元,對八名納稅人實行固體廢物綜合利用免稅政策,免征環境保護稅3662.2萬元。

三、環境保護稅對安徽省經濟影響的實證分析

(一)模型的構建

為進一步研究環境保護稅的征收對安徽省經濟的可能影響,本文從計量經濟學的角度出發,尋找相關數據代入生產函數模型以定量分析。生產函數模型常用于分析投入對產出的影響。以下為對道格拉斯生產函數模型引入環境保護投入后的改進過程,[6]模型中各個變量的釋義如下表1所示。

lnYi=C+αtilnKi+βtilnLi+γtilnEi+δεi+εi

其中,A表示產值系數;α、β、γ和δ分別表示環境保護稅對資本投入、勞動要素投入、能源使用、經濟增長的影響。各個系數如果是正數則表示環境保護稅的征收對該要素起到正向促進作用,反之則是抑制作用。

(二)數據搜集

本文搜集安徽省 1998—2017年的國內生產總值(億元)、全社會固定資產投資總額(億元)、就業人員數(人)、能源消費量(萬噸標煤)、環境保護稅(億元)。目前,環境保護稅收數據還不完善,且這些數據收集困難。由于2007年之前,排污費為主要環境保護稅替代品,本文1998—2007年的環境保護稅以排污費數據來替代;2008年之后由環境保護稅主要征收范圍定義,通過排污費、資源稅與耕地保護稅定義廣義范圍環境保護費來替代環境保護稅;即2008—2017年以環境保護費來替代,排污費和環境保護費旨在保護環境和控制污染,對區域經濟的總體影響是相似的。本文數據搜集于《安徽省統計年鑒》《中國能源統計年鑒》,對少數缺失的數據使用多元線性回歸進行插值擬合替代。

(三)參數估計

研究環境保護稅對安徽省經濟的影響,以1998—2007年含排污費的數據和2008—2017年含環境保護費的數據分別建立模型,采用廣義最小二乘法,運用EViews軟件進行回歸分析,回歸結果較為理想,可以用于結果的分析,具體參數估計結果詳見表2和表3所示。

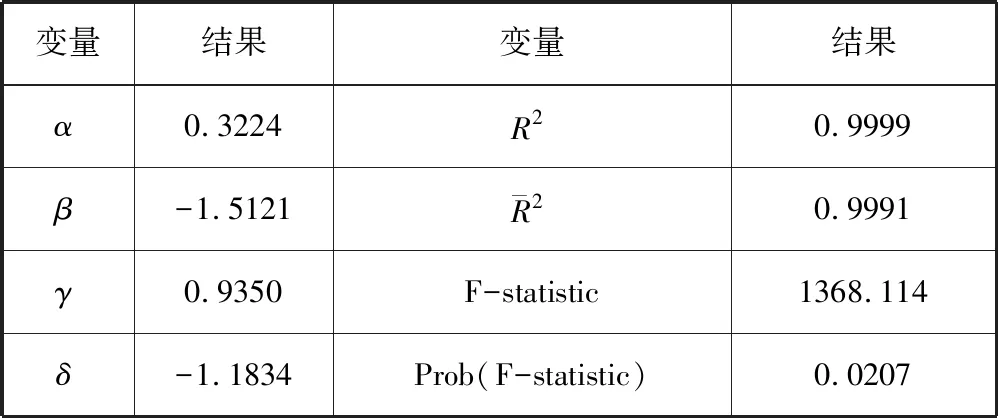

表2 排污費數據參數估計結果

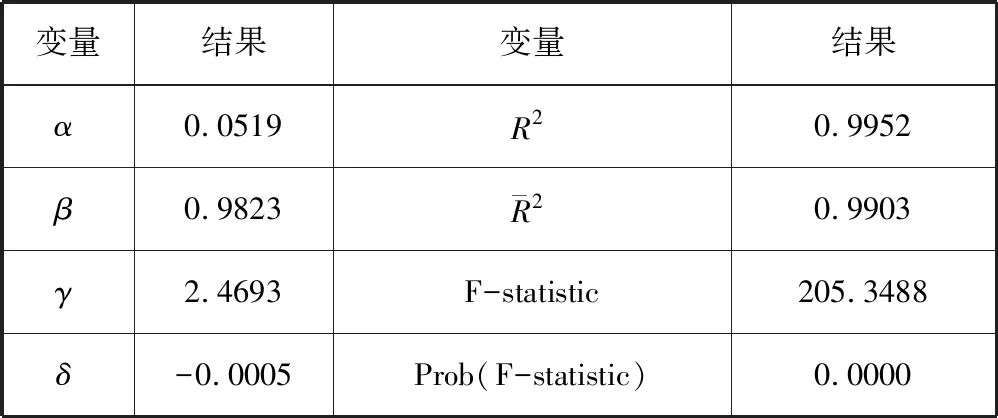

表3 環境保護費數據參數估計結果

(四)結果分析

1.對資本投入的影響

兩個數據參數估計中α均為大于0,表明在其他要素不變的情況下,環境保護稅的征收會提高安徽地區的資本要素投入量,而α數值較小,表明促進作用不明顯。

2.對勞動投入要素的影響

含排污費參數估計中β小于0,即在其他要素不變的情況下,環境保護稅征收會減少安徽的勞動力投入要素和就業人口。含環境保護稅參數估計中β>0但數值較小,表明促進就業作用不明顯。

3.對能源使用的影響

兩個數據參數估計中γ為正值,環境保護稅能顯著增加安徽省能源產出彈性,提高能源利用效率。即投資環境污染治理可以優化安徽省的能源消費,達到節能減排的效果。

4.對經濟增長的影響

δ為負值,且含環境保護稅參數估計中數值接近0,也就是說,環境保護稅對區域的經濟增長具有一定的抑制作用。

四、結語

環境保護稅的最終影響取決于負面影響和正面影響之間的相互作用。實施環境保護稅增加產品價格,影響能源密集型產業的發展,因此削弱這一區域消費和投資需求,將在區域經濟增長產生負面影響。此外,環境保護稅收收入是稅收收入的一部分,政府收入的增加,將使政府在基礎設施建設、公共服務供給、民生保障等方面投入更多的資金,進一步提高人民生活水平,這會促進經濟增長。但是從短期上看,環境保護稅的征收對安徽省經濟會產生一定的抑制作用,在企業經濟轉型成功后,環境保護稅征收后的政府收入會反過來促進社會基礎設施建設以及企業發展的優惠政策。

根據以上結論,在2018年引入環保稅將增加企業的負擔,在短期內對區域經濟的發展有一定的抑制作用。為減輕這些負面影響,在征收環境保護稅的過程中,提出了一系列政策建議,包括采取抑制和鼓勵平行以及逐步推進征收等措施,循序漸進地推進征收[7]。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38