股票市場各行業(yè)流動性溢出效應(yīng)分析

2019-11-01 07:07:14

新營銷 2019年3期

關(guān)鍵詞:模型

(四川大學經(jīng)濟學院 四川 成都 610065)

金融市場要正常運行,良好的流動性是基礎(chǔ),如果金融市場的流動性出現(xiàn)問題,金融市場就不會健康發(fā)展,甚至可能會崩潰。因此,對我國股票市場各行業(yè)進行流動性的溢出效應(yīng)研究對風險的防范是有一定意義的。

一、股票市場的流動性測算和向量自回歸模型

(一)流動性指標建立

從以往流動性定義中發(fā)現(xiàn),速度、價格、交易量[1]是度量的重點。在Amihud(2002)提出的流動性比率,即Lt=(lnPt-lnPt-1)/Vt(其中Pt為第t日的收盤價,Vt表示第t日的交易額)基礎(chǔ)上加入交易當天的最高價、最低價和收盤價,即Lt=|ln(max{Pt-1,Mt-1})-ln(min{Pt-1,Nt-1})|/Vt(Lt是第t日流動性指標,Mt是第t日交易最高價,Nt是第t日交易最低價)。Lt是描述單支股票的,為度量一個行業(yè),Kee H.Chung(2014)將每天的流動性按當天股票的市值權(quán)重加權(quán)加總后得到平均流動性[2]。類似地,行業(yè)的流動性指標為:Mt=∑i∈IWit×Lit(Wit為第i支股票第t天的市值權(quán)重,Lit為第i支股票第t天的流動性)

(二)向量自回歸var模型

對變量Y1,Y2,…,Yk的滯后p期的VAR模型有:

Yi,t表示第i個變量在第t時刻的值,μi1表示常數(shù)項,βij,m表示滯后j期時變量Xm的系數(shù),εt表示隨機擾動項,它們之間可以同期相關(guān)但不與自身滯后項相關(guān)。

二、實證分析

(一)數(shù)據(jù)處理

第一,按WIND數(shù)據(jù)庫劃分的11個一級行業(yè)分別為材料、地產(chǎn)、電信、工業(yè)、公用事業(yè)、金融、可選消費、能源、日常消費、信息技術(shù)和醫(yī)療行業(yè)(本文用首字母大寫替),對2012年1月4日到2017年11月17日的日數(shù)據(jù)按上文方法計算各個行業(yè)流動性指標,最終得到11個時間序列。數(shù)據(jù)均來源于Wind數(shù)據(jù)庫。

第二,檢驗序列平穩(wěn)性,采用ADF單位根檢驗各時間序列是否平穩(wěn)。結(jié)果表明所有的變量在5%的顯著性水平下均具有平穩(wěn)性,因而可直接建立VAR模型。

第三,確定滯后階數(shù),通過建立不同滯后期的VAR模型,得到不同的LR,AIC和SC。SC準則顯示最優(yōu)滯后長度為2,AIC準則和LR準則都顯示最優(yōu)長度為20。確定階數(shù)一般根據(jù)AIC和SC取值最小準則,最后選擇最優(yōu)滯后階數(shù)為2。

第四,格蘭杰因果檢驗。首先檢驗VAR模型穩(wěn)定性,結(jié)果顯示AR根全部在單位圓內(nèi),說明估計的VAR(2)是穩(wěn)定的,然后進行格蘭杰因果關(guān)系檢驗,若某一變量不存在與其他變量的格蘭杰因果關(guān)系,則是外生變量。結(jié)果表明無外生變量。

(二)流動性溢出的脈沖響應(yīng)分析

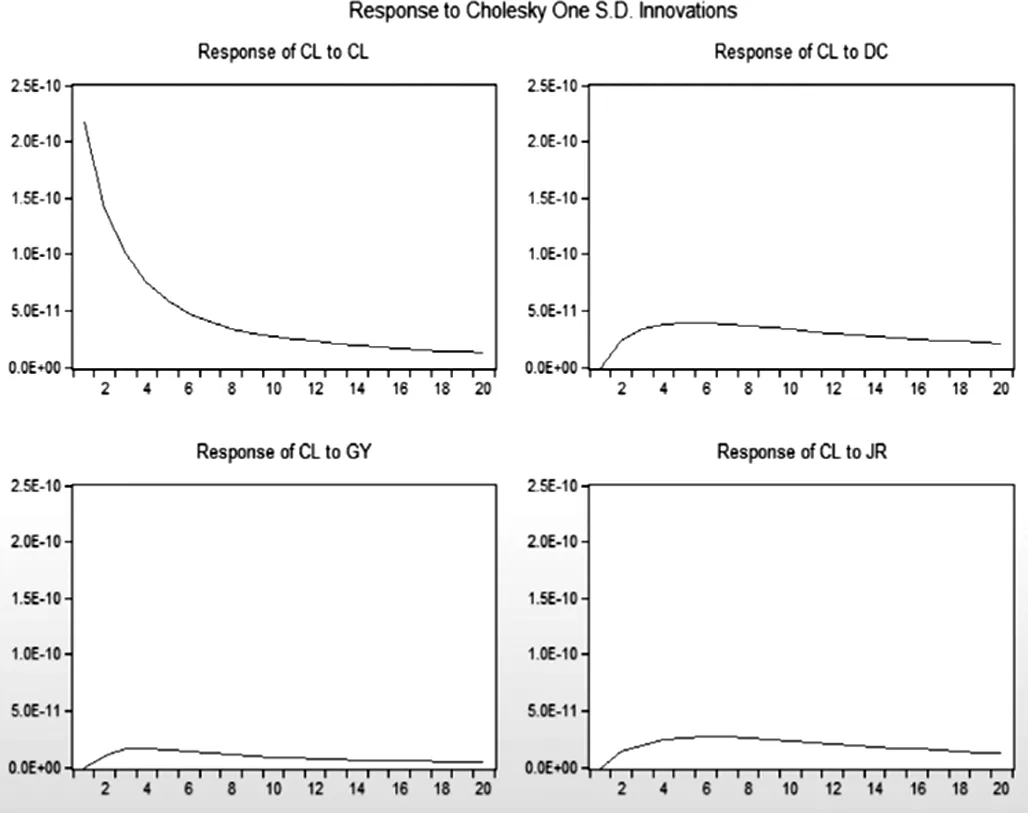

運用VAR模型的脈沖響應(yīng)函數(shù)可以分析一個行業(yè)流動性受到?jīng)_擊時,其他行業(yè)的流動性的變化。以材料行業(yè)為例,材料行業(yè)對來自材料、地產(chǎn)、金融、工業(yè)的沖擊做出的反應(yīng)較大(top4)(圖1),當給與各個行業(yè)流動性一個正向沖擊,材料行業(yè)對本行業(yè)沖擊的反應(yīng)最大,并在第二期迅速減弱,第十期后緩慢減弱,對地產(chǎn)行業(yè)的反應(yīng)次之,先正向反應(yīng),再逐漸趨于平穩(wěn),對金融行業(yè)沖擊的反應(yīng)排第三,對工業(yè)的沖擊反應(yīng)更弱。

圖1

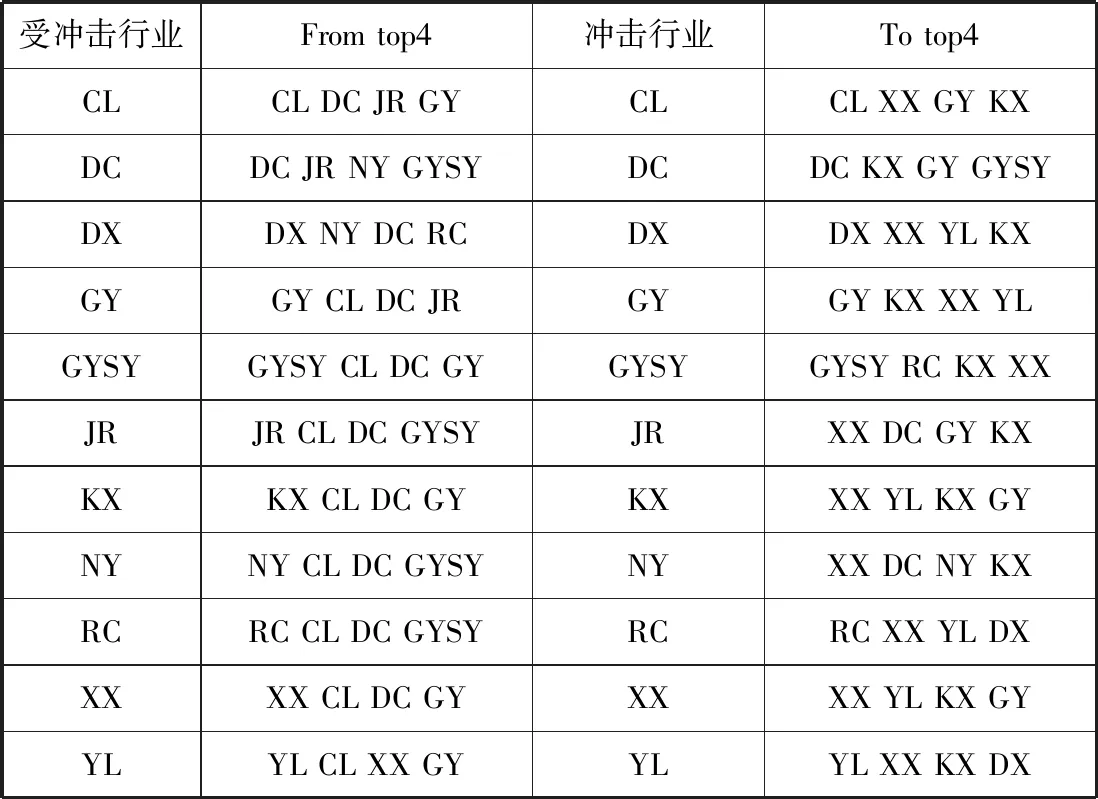

同理,按照以上方法,歸納得表1。

表1 脈沖相應(yīng)大小

三、結(jié)論與啟示

本文主要從流動性溢出的角度分析行業(yè)之間的相互影響。通過建立VAR模型發(fā)現(xiàn)各個行業(yè)流動性變化對其他行業(yè)的流動性都有或大或小的影響。在整個樣本期內(nèi),11個行業(yè)的系統(tǒng)中各行業(yè)流動性溢出效應(yīng)非常明顯。就流動性溢出角度來看,房地產(chǎn)行業(yè)對其他行業(yè)流動性的影響最大,在同期的流動性傳遞網(wǎng)絡(luò)中,房地產(chǎn)行業(yè)對除醫(yī)療外的十個行業(yè)均具有顯著的溢出效應(yīng)。這也證實了房地產(chǎn)行業(yè)作為基礎(chǔ)性行業(yè),與其他行業(yè)都有較緊密的聯(lián)系,房地產(chǎn)行業(yè)股票流動性的變化會給整個股票市場帶來影響。材料行業(yè)和金融行業(yè)的溢出效應(yīng)次之。就流動性接收角度來看,信息技術(shù)行業(yè)對來自除了地產(chǎn)行業(yè)外的其他行業(yè)沖擊的反應(yīng)均排在前四位,說明信息技術(shù)行業(yè)是最容易受到其他行業(yè)流動性溢出影響的,醫(yī)療衛(wèi)生和工業(yè)行業(yè)次之。

從研究流動性溢出的過程和結(jié)果中對我國防范系統(tǒng)性風險有如下啟示。第一,防范系統(tǒng)性風險不應(yīng)僅關(guān)注于金融體系,而應(yīng)放眼于整個市場行業(yè)網(wǎng)絡(luò)。良好的流動性是保證金融市場正常運行的關(guān)鍵,在防范流動性風險時應(yīng)依據(jù)系統(tǒng)重要性程度進行差異化監(jiān)管。第二,要特別關(guān)注系統(tǒng)中重要性極高的行業(yè),例如大部分時期內(nèi)的房地產(chǎn)行業(yè),可以被認為是系統(tǒng)性流動性溢出的源頭,處于“太關(guān)聯(lián)而不能倒”的地位,應(yīng)做好前瞻性的調(diào)控。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學報(2022年4期)2022-08-15 08:27:00

中學生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數(shù)學備考)(2020年9期)2021-01-04 00:25:14

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19