經營租賃動機、新租賃準則與航運企業價值

2019-10-30 01:55:42譚小芳劉思瑾

中國航海 2019年3期

譚小芳, 劉思瑾

(大連海事大學 航運經濟與管理學院, 遼寧 大連 116023)

為應對國際航運業聯合兼并、規模擴張的嚴峻挑戰,我國航運企業急需實現船舶和技術的更新升級。面對資金緊張和融資困難的困境,融資租賃成為航運業僅次于銀行貸款的融資渠道,遠遠超出在資本市場中的融資。2017年中國船舶租賃企業在航運行業投資167億美元,同比增長58%,相當于數千艘船舶的價值,這一數據充分證明了航運企業發生的船舶融資租賃交易的規模快速增長。但是,航運企業作為承租方,在進行融資租賃的同時,會計核算需確認一項高額的長期應付款,極大地提高了資產負債率。同時,融資租賃船舶價格高昂,每年給企業帶來高額的折舊費用,直接影響當年損益。在經濟下行、航運市場處于調整期的情況下,高杠桿、低利潤的財務指標將會進一步影響到航運企業在投資者心目中的價值估值。因此,航運企業往往面臨著把融資租賃的財務信息進行表外化處理、美化財務信息質量的誘惑與選擇。

為解決這一問題,更多的企業將選擇在簽訂合約時縮小規模、操控租賃年限,把融資租賃轉化為經營租賃。根據當前會計準則,經營租賃采用表外披露的方式,在不增加負債的情況下使企業獲得資產使用權,并縮減成本開支。因此,ZECHMAN[1]提出經營租賃可通過將債務從資產負債表中剔除來粉飾財務報表的方法。LIM等[2]認為借貸成本和信用評級對表外經營租賃的敏感性低于資產負債表債務融資,信貸市場對待經營租賃更為寬松,租賃信息表外化處理使財務報表的可靠性受到挑戰。王東艷等[3]提出利益相關者不能通過財務報表獲得確切信息從而造成對企業的財務狀況的誤判,增加使用者付出的信息成本,降低決策的有效性,這不符合會計信息披露的“充分性”原則。

國際會計準則委員會發布《國際財務報告準則第 16 號:租賃》并將于2019年實施。屆時,經營租賃的計量處理方法將與融資租賃處理方法相同。作為重資產且租賃規模較大的航運企業,其租賃業務的處理模式將受到極大調整。[4]一旦使用權模型的會計租賃準則實施,將有大量租賃業務的航運企業的財務報表和財務指標都會受到一定的負面影響,但同時會提高財務數據的相關性和可比性,使財務報表具有更大的決策價值。會計信息質量直接影響財務報表使用者對企業的價值評價。GE[5](2006)對經營租賃、企業的未來盈利能力和股票價格3者之間的聯系進行實證研究,表明在利潤保持不變的情況下,經營租賃的數值和未來企業的獲利能力以及股票在市場上的表現都呈現出負相關。未來我國租賃準則的修訂是否會對企業的價值產生影響,同樣值得實務和理論研究予以關注。因此,在新租賃準則對承租方帶來主要影響的背景下,基于航運企業融資租賃快速發展的現實數據,選取航運企業為研究對象,探討租賃準則變化前后租賃業務的不同會計處理與航運企業價值評價的關聯關系會發生什么變化,并提出相關建議。

1 研究假設

1.1 現準則下經營租賃規模與企業價值

蔣明蒞[6]通過研究2009—2013年所有A股非金融上市公司的數據,指出資產負債率高的上市公司更加傾向于進行表外融資,合理地進行表外融資例如經營租賃有助于提升企業價值。相比于融資租賃,經營租賃減少了長期應付款,對企業資產負債率有直接的美化作用。因此,改善資產負債率是將融資租賃業務轉化為經營租賃會計核算的動機之一。同時,經營租賃因減少了大額折舊費用和財務費用,降低當期損益而使凈利潤提升,粉飾了損益表信息。

航運企業由于其重資產的行業特點,本身就具有較高負債率。行業低迷的經濟環境也使得航運業的經營業績表現一般。但是,上述對財務報表的美化將直接影響到投資者或債權人對航運企業的評判和決策,提升投資者和債權人對企業的投資與貸款;合作商和其他利益相關者將會高估企業的經營業績和信用狀況,從而加強與航運企業的合作,提升航運企業的經營業績。相應地,經營租賃動機選擇下的會計處理方式將會作用于航運企業價值的提高。因此,提出如下假設:

H1:現行租賃準則下,經營租賃規模與企業價值呈正相關。

1.2 新準則下經營租賃規模與企業價值

一旦租賃新準則實施之后,經營租賃和融資租賃都要在表內得到確認和反映。經營租賃對資產負債表和利潤表的粉飾作用將不復存在。張際萍[7]指出新準則增加承租企業該會計年度的資產和負債,對企業的財務比率產生重大影響。同時,準則可能會增加企業經營成果和財務狀況的波動性,影響不同企業之間財務狀況的可比性。

新租賃準則消除了經營租賃對資產負債率和經營成果的粉飾作用,外部利益相關者因此能更準確地獲取航運企業的財務數據。租賃規模越大,相應資產負債率和經營成果受到的影響就越大,眾多利益相關者則會根據企業損益情況和資金周轉情況對航運企業服務質量和資信狀況進行新的評價。因此,按照新準則租賃規定,會計信息的真實性大幅提升,租賃規模越大的企業,短期內其資產負債率和經營成果將會受到越多影響。相應地,轉換為新準則將會對企業價值產生不利影響。因此,提出如下假設:

H2:新租賃準則下,經營租賃規模與企業價值呈負相關。

2 模型設計

2.1 變量設計

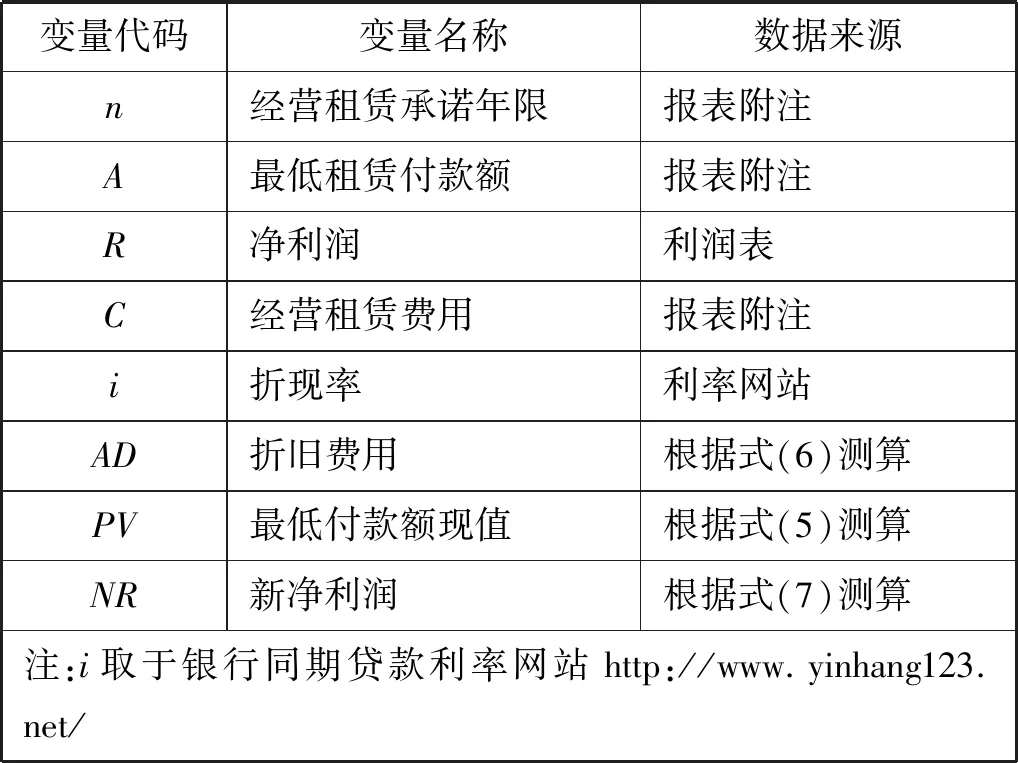

根據已有文獻,選取經濟增加值(Economic Value Added, EVA)代表企業價值。方啟來等[8]建議EVA為企業提供一套全面的價值管理體系。朱瑤[9]認為EVA從股東的角度重新定義航運企業的“利潤”。溫素彬等[10]指出,EVA價值評估模型將債務資本成本和權益資本成本同時納入考慮,有助于準確真實地衡量企業經營成果和內在價值。

為驗證企業價值與經營租賃會計準則變化的關系,設有以下研究變量,見表1。

表1 研究變量說明表

1) EVA作為被解釋變量。

EVA=息前稅后營業利潤-資本費用

(1)

式(1)中:

資本費用=企業資產×加權平均資本成本

(2)

加權平均成本= 凈資產市值/總資產市值×股本成本+債務市值/總資產市值×債務成本×(1-企業稅率)

(3)

2) 經營租賃(Operating Lease, OL)作為主要解釋變量,代表經營租賃的規模。數據來源于企業年度報表附注,主要由管理費用中的租賃費和銷售費用中的租賃費手工匯總得到,部分數據來自附注中的承諾事項。

3) 總資產(Total Asset, TA)、資產負債率(Leverage, LEV)和每股收益(Earnings Per Share, EPS)作為控制變量。企業的總資產規模會對盈利能力產生影響,且直接影響資本成本數值,進而影響經濟增加值。資產負債率的高低直接影響資本成本,每股收益與營業利潤有直接關聯,這兩者也將影響經濟增加值。

2.2 模型設定

除租賃規模之外,航運企業的價值還受到多個變量的影響,因此采用多元線性回歸模型進行驗證。設Y為因變量,X1,X2,…,Xk為自變量,則多元線性回歸模型為

Y=β0+βiXi+εi

(4)

式(1)中:βi為回歸系數,i取1~k;εi為隨機誤差項。

多元線性回歸模型能夠在樣本數據較少的情況下,較為準確地獲得因變量與自變量、自變量之間的相關關系以及對應的顯著性水平。因此,選擇建立以EVA為因變量,OL、TA、LEV和EPS為自變量的多元線性回歸模型為

EVA=β0+β1OL+β2TA+β3LEV+β4EPS+ε

(5)

2.3 數據篩選

2.3.1H1數據樣本

選取全國所有在滬深上市的航運企業,在企業財報及附注中獲取每家企業2012—2016年5 a的相關數據,共100組,從中剔除6組ST和SST企業數據,剔除34組經營租賃數據不足的樣本企業。經篩選剩余有效樣本數據共計60組。OL來源于企業年度報表附注,根據管理費用中的租賃費和銷售費用中的租賃費手工匯總得到,部分數據來自附注中的承諾事項。TA、LEV和EPS來源于財務報表數據。

2.3.2H2數據樣本

為避免企業出于優化信息的動機主觀選擇租賃業務的處理方式,新租賃準則要求所有的租賃業務均表內化處理,會計信息質量也將更具有真實性和可比性。為檢驗新準則實施后,租賃事項會計處理變化對企業價值的影響,OL與H1數據樣本一致。采用新準則后當年租賃費用不再直接計入管理或銷售費用,而是對未來承諾租金支出折現,租賃費用計入最低租賃付款額,并同時增加資產和負債。資產增加之后每年需計提折舊,同時將未確認融資費用計入財務費用。因此,航運企業的年凈利潤也將受到影響。

假設××公司在租賃期n年內,根據報表附注搜集每年的最低租賃付款額At,折現率為it(t取1~n)。N為折舊年限(假設使用年限平均法)。根據新租賃準則,某年度因未確認融資費用增加財務費用PV×i。因經營租賃表內化減少管理費用C,增加折舊費用AD。由于費用變化,新準則凈利潤由R調整為NR,見表2。

表2 H2數據信息表

(6)

(7)

(8)

式(6)和式(7)代入式(8),得到

(9)

式(6)~式(9)計算的數據為基礎,對與租賃業務相關的TA、LEV、EPS進行重新測算,并計算出新準則下的EVA,得到對應H2數據樣本,共計60組。

3 實證研究

論文采用Eviews 6.0軟件,分別把現準則下的H1數據樣本和執行新準則測算的H2數據樣本代入模型(6),驗證租賃業務的不同會計準則選擇,對于航運企業價值的影響。

3.1 H1實證分析

3.1.1H1回歸結果

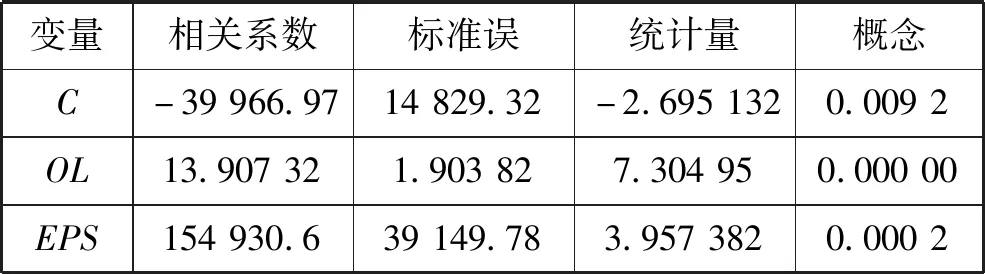

利用Eviews 6.0軟件,將H1數據代入模型(6), 運用OLS(最小二乘法)進行回歸,得到回歸結果見表3。

表3 H1 OLS回歸結果

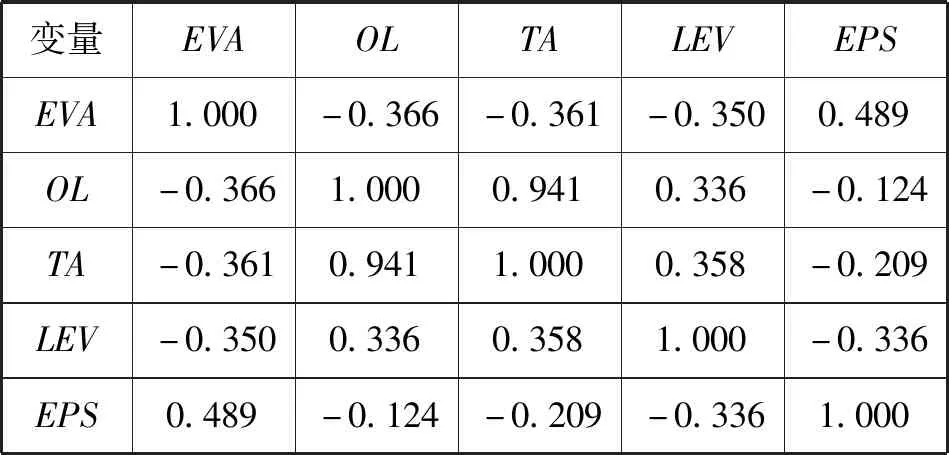

為直觀全面地獲得每兩個變量間的相關程度,以消除自變量之間可能出現的多重共線性,得出如下相關度矩陣見表4。

3.1.2H1結果檢驗

(1)t檢驗:TA、LEV的t檢驗不顯著,通過觀察相關系數矩陣,發現OL與TA的相關系數較高,表明方程可能存在多重共線性。

(2)F檢驗:F檢驗通過,回歸方程整體顯著。

(3) 為消除自變量之間的多重共線性,運用逐步回歸分析對多重共線性進行處理,得到回歸結果見表5。

表5 H1 Stepwise回歸結果

用逐步回歸法消除多重共線性后,得到t檢驗和F檢驗均顯著的多元回歸方程為

EVA=-39 966.97+13.907 32OL+154 930.6EPS

(10)

3.1.3H1實證結論

在逐步回歸法下,EVA與OL之間的回歸系數約為13.91且t檢驗顯著,企業價值和經營租賃呈正相關,H1成立,證明在現行準則下,航運企業通過經營租賃業務的表外處理,美化財務指標和財務報表,使外部投資者和債權人做出有利于企業價值的決策。因此,航運企業有相應的動機偏向選擇租賃業務的表內化處理。

3.2 H2實證分析

3.2.1H2回歸結果

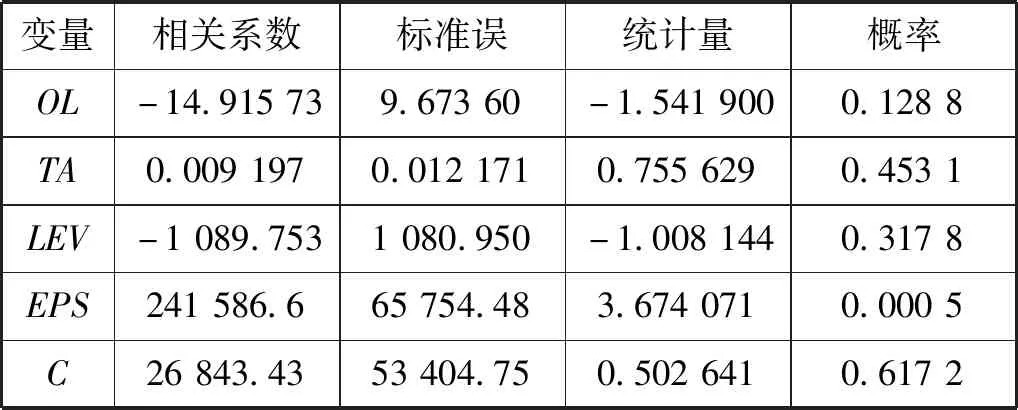

利用Eviews 6.0軟件,將H2數據代入模型式(6), 運用OLS(最小二乘法)進行回歸,得到回歸結果見表6。

表6 H2 OLS回歸結果

為直觀全面地獲得每兩個變量間的相關程度,以消除自變量之間可能出現的多重共線性,得出如下相關度矩陣見表7。

3.2.2H2結果檢驗

(1)t檢驗:OL、TA、LEV的t檢驗不顯著,而通過觀察相關系數矩陣,發現OL與TA的相關系數較高,說明方程可能存在多重共線性。

表7 H2相關度矩陣

(2)F檢驗:F檢驗通過,回歸方程整體顯著。

(3) 運用Stepwise Regression 方法對多重共線性進行處理,得到回歸結果見表8。

表8 H2 Stepwise回歸結果

用逐步回歸法處理多重共線性后,得到t檢驗和F檢驗顯著的多元回歸方程為

EVA=-9 618.095-9.106 919OL+248 827.0EPS

(11)

3.2.3H2實證結論

經營租賃規模與企業價值之間的回歸系數為-9.11 且t檢驗顯著,兩者之間呈現負相關關系,H2成立,說明在新租賃準則下,經營租賃業務從財報附注披露轉為計入資產負債表,更為直觀準確地向外部報表使用者提供了企業的財務信息,失去原有的粉飾報表及財務指標的功能。外部利益相關者,尤其是債權人和投資者在獲取真實可靠而不利于企業的財務數據后,會做出不利于企業的相關決策判斷,直接降低對企業價值的評價。

4 結束語

在不同的準則下,航運企業的經營租賃業務對企業價值的影響不盡相同。

1) 在現行會計準則下,因經營租賃的表外化特征,許多航運企業選擇將融資租賃業務轉為經營租賃業務處理,有利于吸納外部投資與貸款,對企業是一項有利決策。

2) 在新會計準則框架下,經營租賃對航運企業價值的影響由正相關變為負相關,大額的船舶經營租賃不再作為一項表外融資,失去美化財務報表、改善財務指標的能力,在提升會計信息質量的同時,將企業的真實財務狀況展示給外部利益相關者,修正了以往不正確的決策對企業價值的正效應。

航運企業作為重資產行業對租賃交易具有天然偏好。面對會計準則變革,航運企業應先對準則予以高度重視,做好準則變更期間的學習準備工作,深刻認識準則變化本質,增強風險防范意識。

1) 已有租賃合約的持續性。在國內租賃會計準則征集意見的過程中,航運企業應積極考慮其已有經營租賃業務的后續計量和處理工作。如是否應提前終止合約,或是否允許與出租方簽署相關條款以最大化降低損失,減小不利影響。航運企業要全面考慮在此段時間內所作的有關經營租賃決策的影響及后果,適應經營租賃向融資租賃的轉變,提前采取有利措施。

2) 新增租賃決策更要審慎。新租賃準則中經營租賃視同融資租賃這一條款,企業需計提大額折舊,使費用劇增、利潤減少。為此,航運企業需要提高風險意識,謹慎做出關于固定資產的各項租賃購買決策。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30