氮肥市場月度分析

2019-10-25 02:01:10

中國化肥信息 2019年9期

■數據概覽

2019 年8 月尿素批發及零售價格變化表 單位:元/噸

■尿素市場先抑后揚

8 月份尿素市場以下跌為主,特別是在上中旬出現大幅下跌,山東、河南、河北等主流市場出廠價跌破1800 元(噸價,下同),最低時出廠價在1720~1740 元左右,較7 月份下跌100~150 元,創出今年以來價格新低。

上中旬尿素價格大幅走低,主要有三方面原因:

一是尿素價格本身就偏高,6 月下旬的印度尿素招標推遲了價格下跌。進入8 月份后,隨著往印度出口的貨源逐步發貨完畢,企業新訂單不足,走貨出現困難,引發了價格迅速下跌。

二是受“利奇馬”臺風影響,沿海地區農田損失較大,對化肥需求減弱。

三是8 月9 日尿素期貨掛牌上市,第一天跌停引發市場看跌情緒,隨后周末兩天時間,山東等市場價格下跌了40~70 元。

但8 月下旬后,尿素市場開始略有反彈,部分企業報價上調30~50 元左右。價格出現反彈,主要原因一是復合肥開工率上升,隨著秋季肥用肥臨近,復合肥企業開工率回升至50%,是近一個月以來的峰值,對尿素需求增加。二是8 月中旬開始檢修企業增加,主要是內蒙古、新疆、陜西等地部分較大的生產企業,所以行業日產也出現明顯下降。據隆眾資訊統計,8 月底國內尿素日產水平降至14.47 萬噸,與去年同期的13.83 萬噸差距縮短至0.64 萬噸。三是國際招標影響,國際市場近期略有回暖跡象,埃塞俄比亞60 萬噸的年度招標,孟加拉國大小尿素各10 萬噸招標。按照國際行情對標中國離岸價258 美元/噸核算,匯率7.15,港雜、運費、其他費用等,推算河北出廠價在1700 元以上,內蒙1550 元左右,這個價格也基本對接了本次低端的成交價,基于出口預期,推動國內行情。

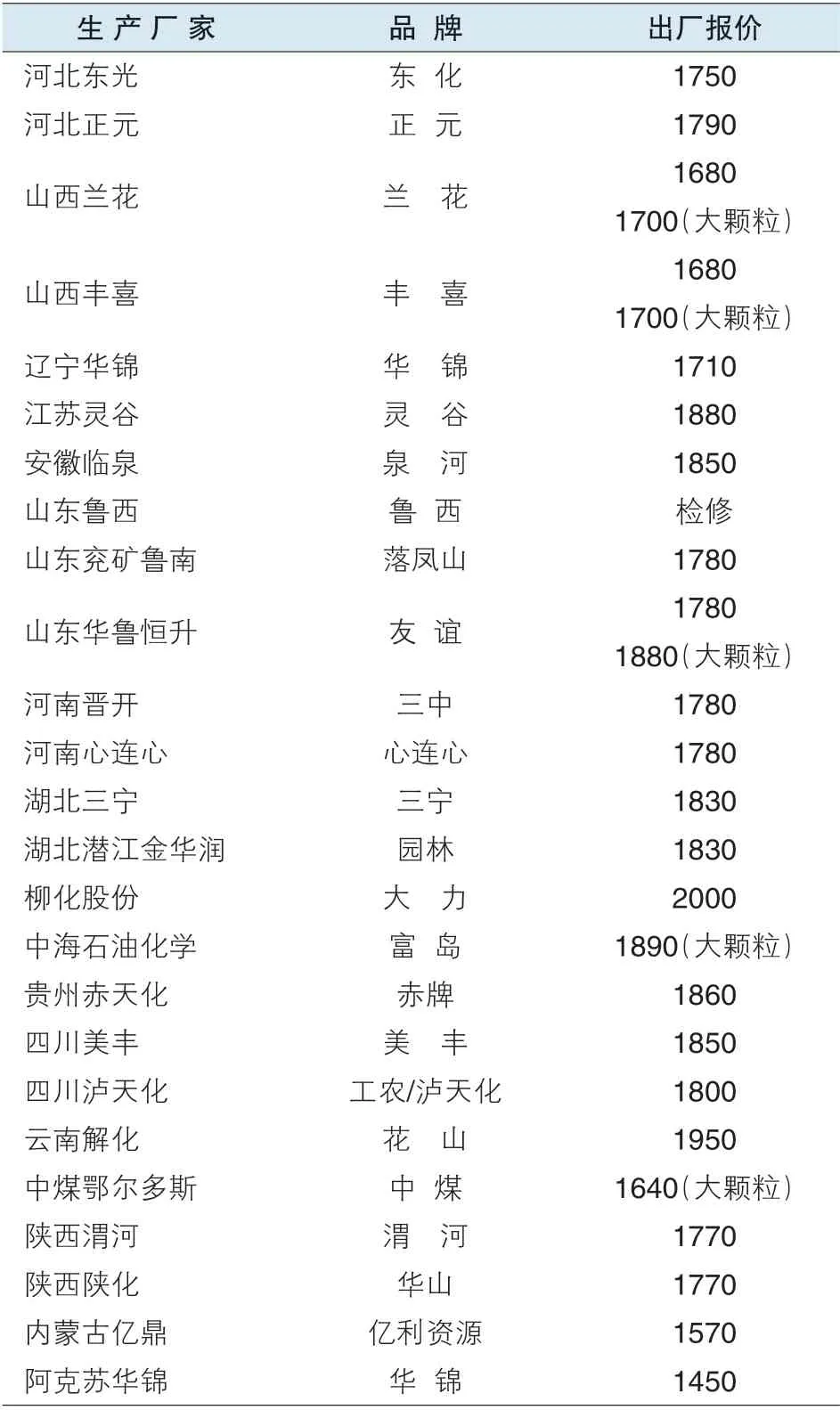

尿素主要生產廠家8 月下旬出廠報價

另外,8 月29 日,尿素期貨突發性大漲,創出期貨開市以來新高,也引發了市場看漲情緒,對現貨行情有所推動。

■后市預測:尿素市場或將上行

對于9、10 月份尿素行情,市場看漲情緒比較高,有些人認為會出現一波比較大的行情。目前來看,市場的主要利好因素有:

一是企業開工受限。今年是建國70 周年,在“十一”期間要舉行大閱兵,現在市場普通在談論“閱兵藍”,即為了保障閱兵期間藍天白云,北京周邊地區企業要降低開工率,減少污染,這在以前大型活動時都有過。企業開工率降低,產量減少對價格支撐。

二是國際招標利好。除了埃塞俄比亞和孟加拉國共計80 萬噸的尿素招標外,據悉9 月份印度也將再舉行尿素招標,這些都令國內市場興奮;再者,現在國際尿素價格以漲居多,也給國內市場上漲動力。

三是液氨價格仍處高位。盡管8 月份尿素價格出現明顯下跌,但液氨市場變化不大,生產液氨的利潤比尿素高,將會有更多的廠家直接售賣液氨,減少尿素產量,這樣對尿素價格又是個支撐。

不過,看到利好因素的同時,也要看到利空因素。現在對尿素市場而言,直接被農民施用的尿素量在減少,影響尿素價格關鍵看工業需求。江蘇北部一位經銷商表示,就當地用肥習慣來說,冬小麥用肥,復合肥占主導,一銨,二銨也有些用量,而用復合肥種小麥基本不用尿素,所以種植前期尿素的用量很小,真正用量大的時候是追臘肥的時候,也就是打春,那時一畝地大約30 到40 公斤,現在尿素漲價還是早了一點。

另外,愈加臨近“十一”閱兵,環保督察會愈加嚴厲,當然空氣質量若達標的話,對山東山西尿素企業的開工限制會減小。即使是有所限制,很可能也是9 月下旬以后了,據說不會出臺正式文件;9 月中旬很大一部分檢修的企業都會復產,如陜西某廠9 月初復產、內蒙古兩工廠9 月10日前后復產、新疆某廠9 月中旬開,9 月份的某個時間段內尿素開工率會比較高。尿素日產量僅是在8 月下旬降至14.7 萬噸左右,9 月中旬有望回升至16 萬噸左右。

總體來看,對于尿素后市,短時性的上漲是存在的,但是否具有持續性還不得知。現在尿素價格的首要任務是有效站穩1800 元,站穩了以后,再來看有無大行情,對于后市,不可簡單的盲目樂觀。

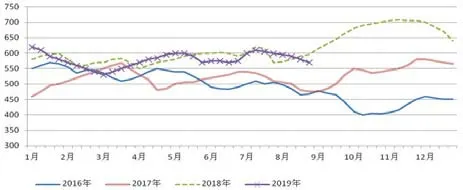

2016~2019 年尿素出廠價格走勢圖

■其他氮肥產品市場分析

硫酸銨:8 月份硫酸銨價格小幅走跌,月初時出廠均價在590 元,月底時為570 元,月度下跌20 元。價格走跌,主要原因是受尿素價格下跌影響,另外,市場需求較為一般,對價格支撐作用不大。據海關統計數據,7 月份我國共出口硫酸銨68.3 萬噸,同比增長18.1%,1 至7 月累計出口硫酸銨398.3 萬噸,同比增長28.4%。

氯化銨:8 月份氯化銨市場略有走軟,但價格依然在高位運行,到8 月底時濕銨出廠報價大多在600~650元,干銨出廠報價大多在680~750 元。主要原因是,相比于尿素,氯化銨的性價比更高,現在復合肥市場競爭激烈,價格競爭成為主要手段,為降低產品銷售價格,復合肥廠家只得在降成本上多下功夫,用氯化銨替代尿素做氮源成為越來越多復合肥廠家的選擇,導致對氯化銨需求上升,對氯化銨價格形成了較強支撐。出口方面,7月份我國共出口肥料用氯化銨14.3 萬噸,同比增長93.7%;1 至7 月累計出口肥料用氯化銨54.6 萬噸,同比增長8.7%。

液氨:8 月份液氨市場呈現震蕩走勢,價格變化不大,到月底時,市場主流出廠報價基本上在2900 元以上。一方面,尿素價格走低對液氨市場有不利影響;另一方面,下游需求相對較好,又對價格形成支撐,使得液氨市場漲跌兩難,維持小幅波動格局。進口方面,7 月份我國共進口液氨7.9 萬噸,同比下降23.6%;1 至7 月累計進口液氨58.9 萬噸,同比下降6.1%。

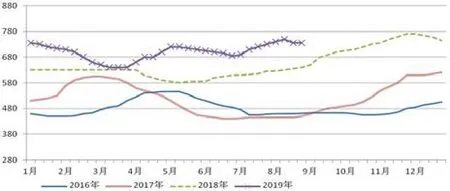

2019 年液氨出廠價格走勢圖

2019 年硫酸銨出廠價格走勢圖

2019 年氯化銨出廠價格走勢圖

液氨主要生產廠家8 月下旬出廠報價

硫酸銨主要生產廠家8 月下旬出廠報價

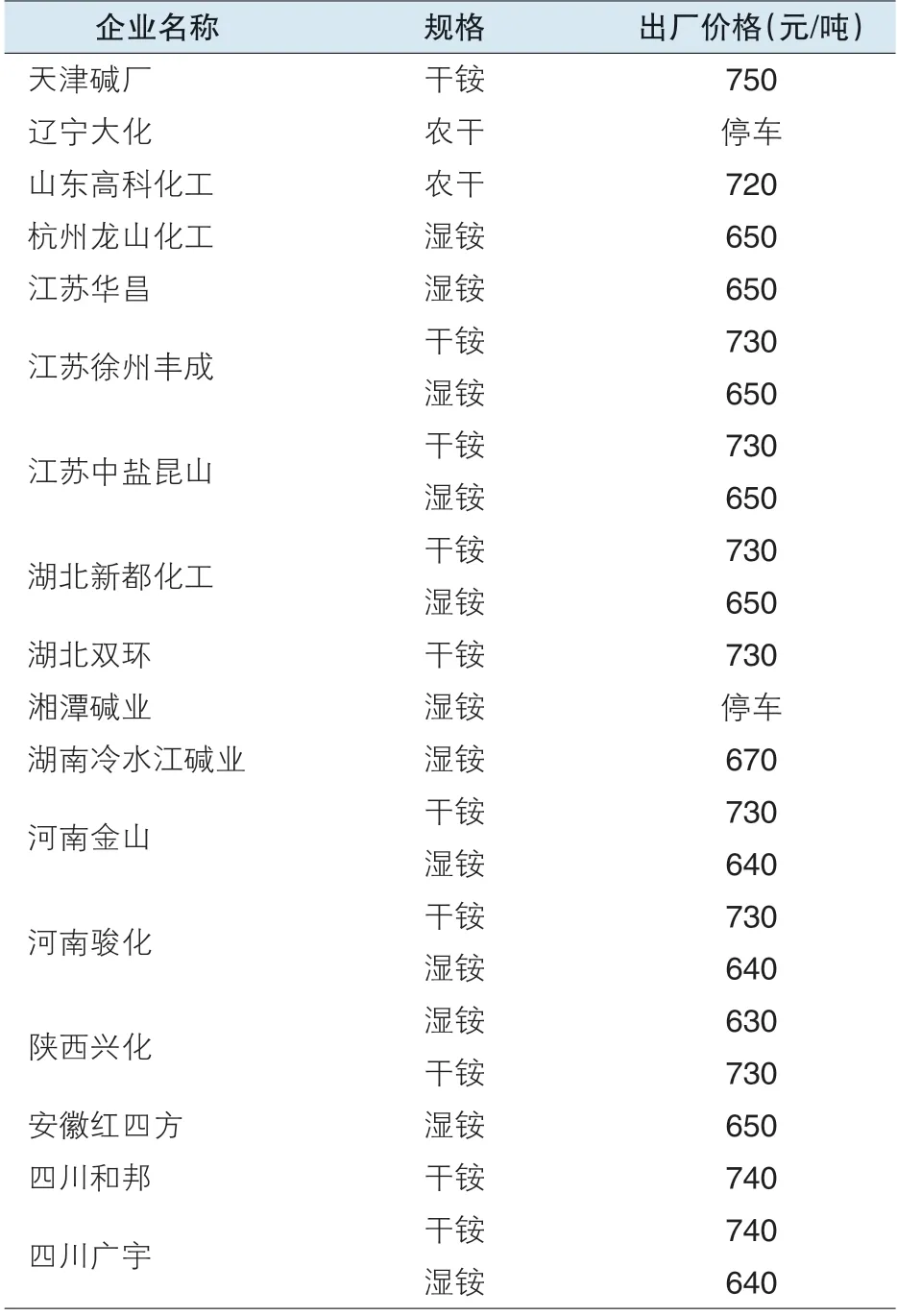

氯化銨主要生產廠家8 月下旬出廠報價