需求和匯率風險下的全球供應鏈匯率風險對沖策略

2019-10-24 08:39:24杜娟

運籌與管理 2019年9期

杜 娟

(1.西南科技大學 經濟管理學院,四川 綿陽 621010; 2.電子科技大學 經濟與管理學院,四川 成都 610054)

0 引言

近年來,全球供應鏈的風險管理問題引起了諸多學者的持續關注。由于跨越國界的運作特征,全球供應鏈遭受了來自市場需求、經濟環境等多方面不確定性因素的影響。其中,終端市場的需求風險和跨國交易中的匯率波動風險尤為值得關注。例如,2001年,由于網絡電子設備的市場需求驟減,導致思科公司銷售額下降、股票價格下跌。另外,根據《新京報》2015年04月15日報道,攀鋼釩鈦2014年實現總營收167.7億元,同比上漲7.55%,但凈利潤虧損20.9億元,同比下降幅度達到482%。企業負責人表示,澳元匯率變動是導致業績下降的重要原因之一。

對于上述兩類風險因素,一方面,大量學者已對供應鏈需求風險的管理策略進行了研究和總結。其中,運作柔性和金融對沖是常用的兩種應對方法。在運作柔性方面,Lin等[1]、Tanrisever等[2]、Glock等[3]、Kristianto等[4]分別從價格、產能、時間和庫存等角度討論了應對市場需求風險的靈活運作策略;而金融對沖的方式則主要指通過金融衍生工具,譬如期貨、遠期和期權等,來實現對供應鏈終端市場需求風險的規避[5~7]。其中,Dong等[5]研究了下游零售商通過期貨和期權合約來規避市場需求風險的有效性。研究發現,期貨和期權合約能夠同時提高上、下游企業的收益。另一方面,應對供應鏈匯率風險的方法也可歸納為運作柔性和金融對沖兩類。在隨機變化的匯率環境下,柔性的定價決策、靈活改變供應鏈網絡結構、適時調整決策時間等都是運作柔性策略的典型代表[8~10];而從金融對沖的角度來看,外匯期貨、外匯遠期和外匯期權等一系列基于外匯的金融衍生工具也能對匯率風險起到有效的規避作用[11~13]。其中,對外匯期貨的研究主要著眼于外匯期貨的套期保值比率。例如,Lai等[11]采用定量研究的方法探討了最優套期保值比率的估計方法,相關研究結論有助于提高企業用外匯期貨對沖匯率風險的套期保值效果。

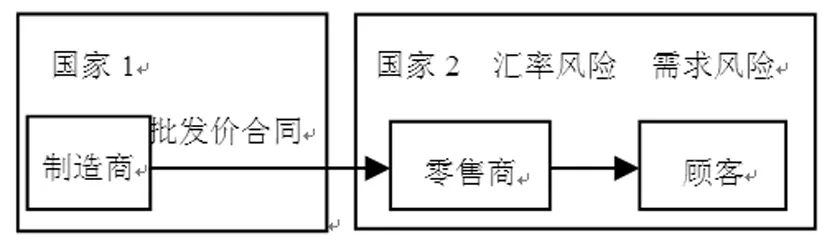

除了考慮單一的需求風險或匯率風險的這類文獻,另外一些學者也對同時存在兩類風險下的相關問題進行了研究。Goh等[14]圍繞需求和匯率等風險因素下的均衡決策變量求解問題進行了重點關注,但未涉及風險應對方法的討論;相比之下,Hommel[15]對比了兩類風險下的運作和金融兩種對沖方式,其運作柔性策略體現為企業在匯率波動時調整生產、采購地,而金融對沖工具則為遠期合約。該文獻通過對比兩種對沖方式的適用背景對二者的選擇問題進行了重點關注,盡管所用的對沖方法相對簡單,也沒有針對匯率風險應對策略的有效性進行探討,但其涉及的“遠期合約”這種金融工具值得借鑒。另外,這類文獻均未考慮不同的風險分布結構。例如,倪得兵等[16]關注了兩類風險在供應鏈節點企業中的傳遞問題,其在模型構建過程中直接將上游制造商作為匯率風險承當方進行考慮。但是,從現實的角度來看,匯率風險在跨國供應鏈中的分布結構并不是單一的:以一個全球二級供應鏈為例,批發價合同結算貨幣如果是上游企業所在國貨幣,則匯率風險將由下游企業承擔;反之則將由上游企業面臨匯率風險;而當合同結算貨幣為第三國貨幣時,則上下游企業均會承擔匯率風險。

基于此,一個跨國二級供應鏈(由上游制造商和下游零售商組成)的風險結構可相應地被描述為以下三種情形:風險結構一,制造商承擔匯率風險,零售商面臨市場需求風險;風險結構二,零售商同時面臨需求和匯率兩類風險;風險結構三,制造商承擔匯率風險,零售商面臨需求和匯率兩類風險。對于風險結構一,作者[17]已對該情形下的外匯期貨對沖策略進行了討論,考察了該策略下兩類風險對供應鏈運作決策和收益的影響方式。另外,對于風險結構二,作者[18]也對 “批發價激勵”策略在供應鏈風險管理中的作用進行了研究,應當指出的是,盡管該文獻也涉及了匯率風險對沖策略,但僅將其作為一般決策變量進行考慮,并未深入探討其在風險管理中的作用。

本文將在風險結構二的情形下,討論零售商的匯率風險對沖策略在供應鏈運作及風險管理中的作用。具體來看,匯率風險對沖策略是指:由于同時面臨需求和匯率兩類風險,下游零售商將通過購買外匯期貨的方式對匯率風險進行對沖。零售商選擇其未來將支付給上游制造商的外幣貨款中的外匯期貨對沖比例,同時需要支付外匯期貨市場中的交易成本。基于此,本文將研究以下問題:這種匯率風險對沖策略將給供應鏈運作帶來怎樣的影響?能否起到有效的風險規避作用?在該策略下,供應鏈績效能否得到改善?進而其抗風險能力能否得以提高?

1 模型描述與符號說明

根據風險結構二的特征,模型背景如圖1所示。

圖1 供應鏈結構圖

相關參數及變量如下:

接下來,將分別對無/有對沖策略兩種情形下的模型背景進行介紹。

1.1 無對沖策略情形下的模型描述

在這種情形下,面臨匯率風險的零售商不采用相應的對沖策略。其面臨的終端市場需求函數為

p=a+ε-bq

(1)

進而有

(2)

(3)

對于上游制造商,假設不考慮其成本因素,則有

πm=wq

(4)

1.2 有對沖策略情形下的模型描述

在這種情形下,下游零售商將通過購買外匯期貨的方式來對沖匯率風險。結合式(1)可得

(5)

進一步,零售商收益的確定性等價量和制造商收益的表達式分別同于式(3)和式(4)。

2 模型均衡求解

在兩種情形下,上游制造商與下游零售商之間的動態博弈模型均可描述為子博弈精煉均衡問題。下面分別對兩種情形下的雙方決策順序及模型均衡求解過程進行介紹。

2.1 無對沖策略情形下的模型均衡求解

在此情形下,上游制造商首先進行決策,決定w;下游零售商隨后決策,決定q。根據逆向歸納法,首先對零售商決策進行求解:

(6)

根據式(2)和式(3)有

E(πr)=q(a-c-bq)-wq

(7)

(8)

(9)

進而根據一階條件?CE(πr)/?q=0(經驗證,二階條件成立,下同)可解得

(10)

隨后,結合式(4)和式(10)和對制造商決策進行求解:

(11)

同樣根據一階條件?πm/?w=0可解得

(12)

進而將式(12)代入式(10)可得

(13)

2.2 有對沖策略情形下的模型均衡求解

此情形下雙方的決策順序與2.1節相同。不同的是,零售商除了決策q,還需決定α。因此,零售商的決策為

(14)

根據式(5)和式(3)有

E(πr)=q(a-c-bq)-wq-h(1-α)q

(15)

(16)

CE(πr)=q(a-c-bq-w)-h(1-α)q-

(17)

(18)

進而可得

(19)

隨后,結合式(4)和式(19)對制造商決策進行求解:

(20)

同樣根據一階條件?πm/?w=0可得

(21)

進而將式(21)代入式(19)可得

(22)

由于α∈[0,1),則根據式(22)的第二個式子有

(23)

結合2.1節和2.2節,可得如下命題(為區別兩種情形下的均衡決策變量,無對沖策略情形下的均衡變量加以上標以示區別)。

3 匯率風險對沖策略對供應鏈運作的影響

本節通過對比無/有對沖策略兩種情形下的均衡決策變量及供應鏈系統的盈利性,討論匯率風險對沖策略給供應鏈運作帶來的影響。

命題2匯率風險對沖策略能夠:(i)增加供應鏈系統的訂貨量(q*>q′*);(ii)降低供應鏈節點企業間的批發價(w*>w′*)。

證明由命題1和式(23)可得

歸納起來,命題2得證。

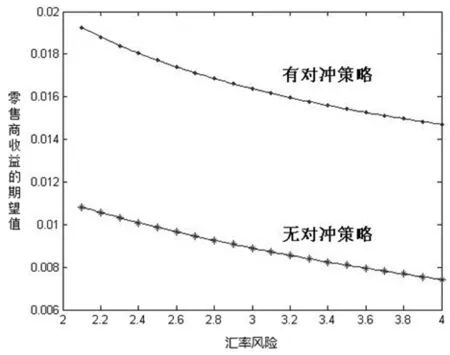

圖2 零售商收益的期望值對比圖

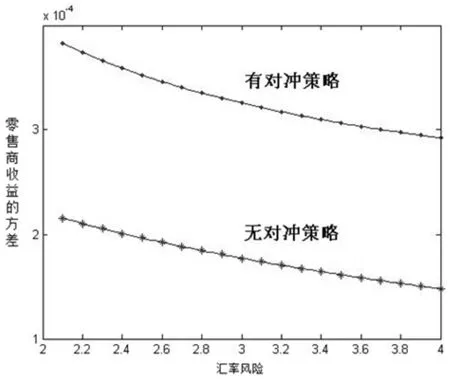

圖3 零售商收益的方差對比圖

圖4 零售商收益的確定性等價量對比圖

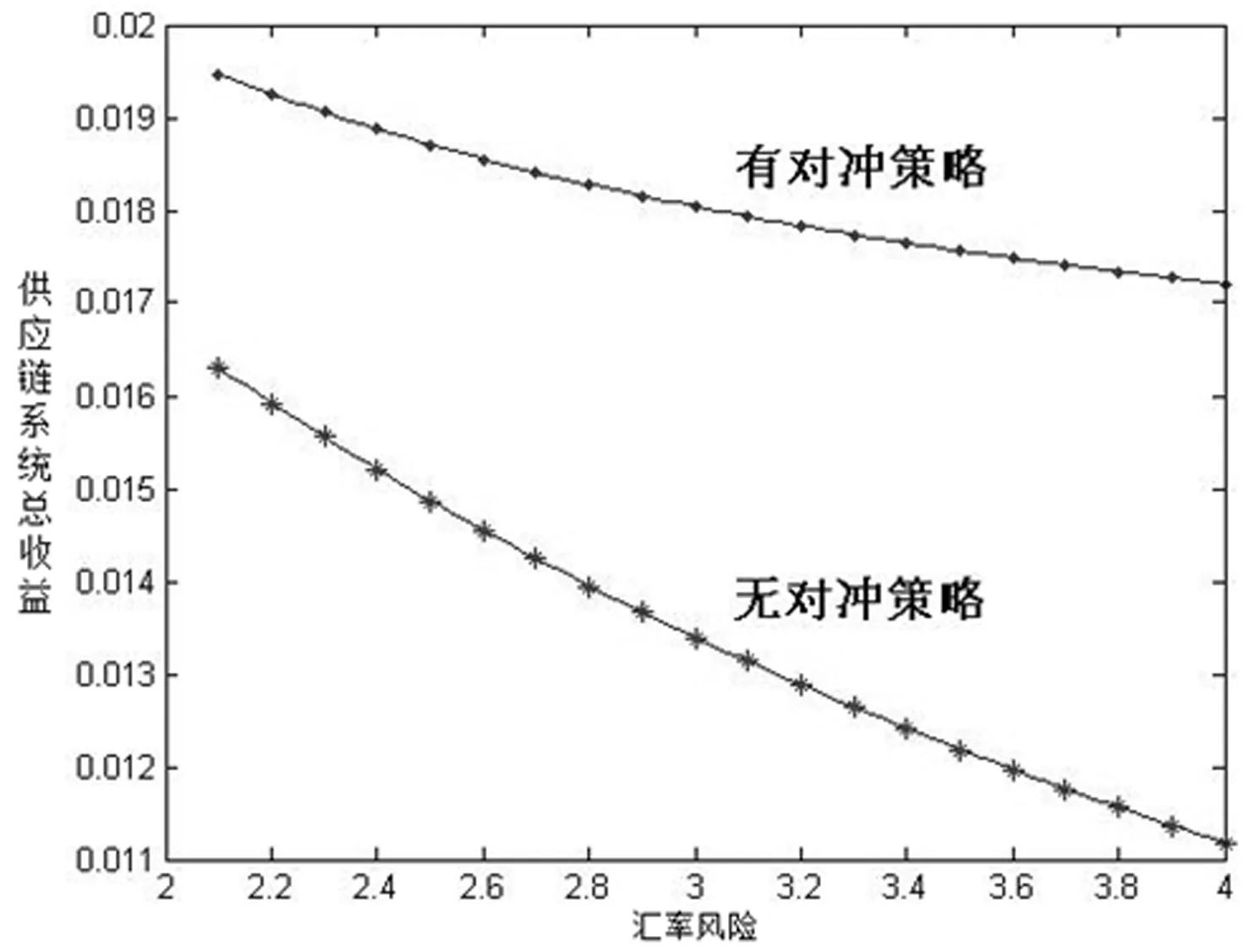

圖5 供應鏈系統總收益對比圖

由命題2的結論可以看出,同時面臨兩類風險的下游零售商通過購買外匯期貨對匯率風險進行對沖后,供應鏈系統的均衡訂貨量將會增加,因此該對沖策略將有助于提高供應鏈系統的運作效率。

進一步,圖2、圖3、圖4和圖5展示了匯率風險對沖策略給供應鏈盈利性帶來的影響:該對沖策略能夠增加零售商收益的期望值、確定性等價量、及供應鏈系統的總收益,但零售商收益的方差也會增加。由此可見,零售商采用匯率風險對沖策略后,一方面其將獲得更高的期望收益;另一方面,由于供應鏈系統均衡訂貨量的增加,零售商收益的波動性也將會更高,但最終其收益的確定性等價量將會得以提高。而對于整個供應鏈系統來說,匯率風險對沖策略將會增加其總的收益,即制造商收益和零售商收益的確定性等價量之和。

因此,從供應鏈風險管理的角度來看,零售商的匯率風險對沖策略是有效的。該結論的管理意義在于:在現實類似的供應鏈風險環境下,供應鏈決策者可以采用“通過購買外匯期貨對沖匯率風險”這一風險管理策略,以提高供應鏈系統訂貨量、風險承擔企業收益的確定性等價量、以及供應鏈系統的總收益。

4 外生風險對對沖策略下的供應鏈運作均衡的影響

證明結合命題1、式(4)、式(15)和式(16),通過一階求導即可得證。

命題4w*不隨Dε變化而變化,q*隨著Dε增加而降低,α*隨著Dε增加而增加。πm和E(πr)均隨著Dε增加而降低,當ρ足夠大時,var(πr)也隨著Dε增加而降低。

證明證明過程同命題3。

進一步,由于需求風險增加時,w*不變,但q*會降低,則由式(4)可知,πm將會降低。另外,由式(15)可知,零售商的期望收益E(πr)由收入項aq和成本項cq+bq2+wq+h(1-α)q組成。當需求風險增加時,收入項比成本項降低得更快(|?(aq)/?Dε|>|?(cq+bq2+wq+h(1-α)q)/?Dε| ),因此E(πr)將會下降。最后,在ρ足夠大(零售商的風險厭惡程度很高)的前提下,需求風險的略微增加即會導致零售商訂貨量的明顯下降,故var(πr)會降低。

命題3和命題4展示了匯率和需求兩類外生風險下,供應鏈均衡決策變量和盈利性的變化趨勢。基于以上結論,現實中的供應鏈外部觀察者可對兩類風險下的供應鏈決策變量、節點企業收益及收益波動性的變化趨勢進行預測和判斷,以對其相關決策提供支持和參考。

另外,從命題3的結論可知,匯率風險對沖策略對匯率風險起到了有效的隔離作用,避免了供應鏈下游的匯率風險向上游企業傳遞,因而系統訂貨量、批發價、進而制造商的收益均未受到匯率風險的影響。由此可見,在匯率風險對沖策略的作用下,供應鏈系統對抗匯率風險的能力得以提高。進一步,命題3和命題4的結論顯示,匯率風險對沖策略可以實現供應鏈收益與風險的權衡:供應鏈系統的收益和風險總是隨著外生風險發生同向變化,高收益即意味著高風險。基于這種權衡,當匯率風險或需求風險較高時,下游零售商應分別采用提高外匯期貨對沖比例(命題3)、減少訂貨數量(命題4)的措施,以降低外生風險給供應鏈系統帶來的不利影響。

5 結論

本文對匯率和需求兩類風險下的供應鏈匯率風險對沖策略進行了研究。構建了無/有對沖策略兩種情形下的上游制造商和下游零售商的博弈模型,分別求解了均衡結果。在此基礎上,討論了匯率風險對沖策略給供應鏈運作帶來的影響。結果顯示:匯率風險對沖策略能夠增加系統訂貨量、降低批發價,并能增加零售商收益的期望值和確定性等價量,增加供應鏈系統的總收益。進一步,研究了兩類外生風險對供應鏈均衡決策變量和盈利性的影響方式。結果顯示:匯率風險對沖策略對匯率風險起到了有效的隔離作用,避免了供應鏈下游的匯率風險向上游企業傳遞,故系統訂貨量、批發價、進而上游制造商的收益均未受到匯率風險的影響。且在該策略下,供應鏈系統能夠實現風險與收益的權衡。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16