C&T條件下碳排放核查三方博弈研究

2019-10-24 08:39:22潘燕春馬建華陳智民

運籌與管理 2019年9期

關(guān)鍵詞:企業(yè)

潘燕春, 楊 雯, 馬建華, 馬 楠, 陳智民, 周 明

(深圳大學 管理學院,深圳大學復(fù)雜管理系統(tǒng)建模與優(yōu)化研究中心,廣東 深圳 518060)

0 引言

全球變暖等環(huán)境問題正日益受到關(guān)注,有研究表明,人類活動產(chǎn)生的大量溫室氣體排放是導(dǎo)致當前諸多環(huán)境問題的重要原因之一[1]。為減少排放,各國相繼推出控排措施,例如我國2010年就確定了五省八市進行低碳試點(參見國家發(fā)改委《關(guān)于開展低碳省區(qū)和低碳城市試點工作的通知》),其中深圳市在2013年實施總量控制與交易的減排機制(Cap-and-Trade, C&T)[2~4]。C&T被認為是實現(xiàn)節(jié)能減排的一種有效市場機制,政府首先根據(jù)減排目標和企業(yè)歷史排放,為控排企業(yè)分配一定數(shù)量的碳配額,如果企業(yè)實際排放低于配額,則剩余的排放權(quán)將成為企業(yè)的一種特殊資源,可在碳市場出售獲取收益;如果企業(yè)實際排放高于配額,為避免高額懲罰,企業(yè)也可通過碳市場購買排放權(quán)以彌補超排量[2]。C&T機制下的碳配額分配大多采用絕對配額值,為避免排放控制過度限制經(jīng)濟發(fā)展,也有國家或地區(qū)采用相對配額值,例如深圳市預(yù)先給控排企業(yè)分配碳強度,年終排放履約時企業(yè)工業(yè)增加值越大,獲得的實際配額(等于工業(yè)增加值和碳強度的乘積)就越高(參見《深圳市碳排放權(quán)交易管理暫行辦法》)。C&T通過排放核查、配額分配、排放履約、碳權(quán)交易等措施,實現(xiàn)對高排放企業(yè)的排放控制。碳排放核查是C&T有效運行的基礎(chǔ),為提高核查效率,政府往往通過資質(zhì)審查委托第三方核查機構(gòu)對控排企業(yè)進行碳排放核查,然后根據(jù)核查機構(gòu)提交的核查報告來決定是否對控排企業(yè)實施懲罰。一個重要而有趣的問題是,在現(xiàn)有的核查機制下,控排企業(yè)是否可能和第三方核查機構(gòu)合謀瞞報碳排放以節(jié)省履約成本,或者增加配額剩余從而在碳市場出售獲利?如果可能,政府應(yīng)如何規(guī)避控排企業(yè)和第三方核查機構(gòu)的合謀瞞報行為?

有鑒于此,本文擬基于博弈理論,對C&T條件尤其是相對配額分配方式下,控排企業(yè)、政府和第三方核查機構(gòu)之間的碳排放核查這一新問題展開研究,以期分析政府復(fù)查政策和碳排放市場對控排企業(yè)瞞報行為的影響,進而為政府復(fù)查政策的制定提供科學依據(jù)。

本文后續(xù)內(nèi)容安排如下:首先對相關(guān)文獻進行綜述,繼而給出該問題的模型描述和假設(shè),其次進行三方博弈分析,再次通過算例展現(xiàn)博弈結(jié)果并進行參數(shù)敏感性實驗,隨后給出有關(guān)政策建議和管理啟示,最后對本文研究進行總結(jié)和展望。

1 文獻綜述

本文的研究涉及政府減排政策,然而目前關(guān)于減排政策的文獻多數(shù)研究的是不同政策對國家或行業(yè)經(jīng)濟的影響[5,6]。例如,He等探討了總量控制與交易機制及碳稅政策的減排效率[2]。白衛(wèi)國等總結(jié)了國際的碳核查政策,多數(shù)國家都是采用第三方機構(gòu)進行碳排放核查[7]。Jiang詳細闡述了深圳市的碳排放權(quán)交易機制及其建立過程,并介紹了對控排企業(yè)碳排放量的監(jiān)督、申報及核查制度[8]。

在排放量監(jiān)督核查制度方面,肖江文等通過建立基于不完全信息的Stackelberg動態(tài)博弈模型,討論了政府管理機構(gòu)的排放申報機制設(shè)計問題,說明確保政府政策動態(tài)一致性的重要作用[9]。進一步地,吳亞瓊等對兩種不同的排放總量控制方式進行了比較分析,指出當排放信息不對稱時,在政策的動態(tài)一致性方面,選擇允許排放總量為控制目標優(yōu)于選擇排放削減總量為控制目標[10]。楊亞琴等[11]、He和Gao[12]建立了在碳排放約束下,控排企業(yè)的最優(yōu)生產(chǎn)決策模型,針對政府不同的監(jiān)督策略,構(gòu)建企業(yè)與政府之間的靜態(tài)博弈模型,通過對博弈均衡解的分析,提出企業(yè)可能突破政府限制而超額排放,因此政府需要加大懲罰力度、提高監(jiān)督效率等才能抑制企業(yè)超排行為。Rui和Neighbour等在考慮環(huán)境風險和碳排放約束條件下,構(gòu)造了制造型企業(yè)之間和企業(yè)與政府之間的兩兩博弈模型,得出在無政府監(jiān)管情況下,企業(yè)減排與否取決于減排措施帶來的成本與收益的相對大小,以及消費者對環(huán)境友好型產(chǎn)品的購買意愿,政府的獎懲措施力度會顯著影響企業(yè)的占優(yōu)策略[13]。

上述關(guān)于碳排放監(jiān)督及核查制度的模型研究的多是企業(yè)和企業(yè),或者政府和企業(yè)之間的雙方博弈問題,而控排企業(yè)、第三方核查機構(gòu)和政府之間存在著監(jiān)督與不監(jiān)督,合謀與不合謀的三方博弈關(guān)系。在三方博弈方面,李致平和董梅生建立了委托人、代理人和尋租人三方的動態(tài)博弈模型,其研究表明,只要有利可圖,尋租人和代理人的合謀現(xiàn)象就難以避免,由此證明了委托人進行監(jiān)督的必要性[14]。Miekisz等和Solan分別研究了三方博弈模型在隨機狀態(tài)和具有吸收狀態(tài)情況下的均衡結(jié)果[15,16]。劉長玉和于濤的研究表明,在對綠色產(chǎn)品質(zhì)量監(jiān)管中的尋租行為與政府的監(jiān)管能力、付出成本及對第三方認證機構(gòu)和企業(yè)的懲罰力度有關(guān)[17]。梁雯等建立了政府、企業(yè)和消費者的三方動態(tài)博弈模型,企業(yè)可以選擇是否生產(chǎn)低碳產(chǎn)品,針對消費者的舉報政府可以選擇對企業(yè)監(jiān)管或不監(jiān)管并對高碳生產(chǎn)企業(yè)進行處罰,分析結(jié)果表明政府執(zhí)法權(quán)與監(jiān)管權(quán)的分離(即政府行使執(zhí)法權(quán)、環(huán)境非政府組織行使監(jiān)督權(quán))能夠有效提高監(jiān)督效率和企業(yè)減排的積極性[18]。孫夙鵬和孫曉陽建立了政府、企業(yè)和環(huán)境非政府組織之間的三方博弈模型,得出企業(yè)減排決策取決于低碳生產(chǎn)的收益,政府的處罰和獎勵以及監(jiān)督作用在低碳生產(chǎn)成本很高的時候可能失效[19]。

上市公司的財務(wù)審計問題也是一個三方博弈問題。審計是由接受委托的審計單位,對上市公司的財務(wù)收支等相關(guān)資料的真實性進行審查和監(jiān)督,而審計的價值會被審計合謀大打折扣[20]。不少學者對上市公司與審計單位的合謀行為進行了研究。例如,Luo和Zhu構(gòu)建了一個演化博弈模型,分析上市公司和審計單位之間的合謀成因及阻斷措施[21]。Fiocco和Gilli的研究表明,當審計單位的議價能力足夠高時,兩者才會進行合謀[22]。李兆華通過博弈分析證明會計師事務(wù)所輪換制度對抑制審計合謀的有效性[23]。余玉苗等建立了一個包括引入第二個審計師的概率因子、融合外部監(jiān)督懲罰與激勵機制的博弈模型,對阻止審計合謀的條件進行了均衡分析,結(jié)果表明,雙重審計制度可有效治理審計合謀問題[24]。經(jīng)過多方博弈分析,Ho和Mallick提出增加第三方審計,采用定額攤附法來減少審計合謀現(xiàn)象。

上述三方博弈模型可以給本文的研究提供很好的借鑒作用。然而,碳排放核查的三方博弈問題與一般的委托人、代理人和尋租人之間的三方博弈及審計合謀問題不同在于,一方面碳排放核查中的委托人(政府)不僅要考慮經(jīng)濟績效,還要考慮環(huán)境績效;另一方面,代理人(第三方核查機構(gòu))和尋租人(控排企業(yè))之間的合謀收益要通過排放履約和碳市場交易完成,因而必然受碳價這一外部因素的影響,使該三方博弈問題變得更為復(fù)雜。而在相關(guān)文獻檢索過程中,作者尚未找到與C&T條件尤其是相對配額分配方式下,控排企業(yè)、政府和第三方核查機構(gòu)之間的碳排放核查這一新問題直接相關(guān)的文獻,因此,本文試圖基于博弈理論對此展開研究,為政府碳排放復(fù)查政策的制定提供科學依據(jù)。

2 模型描述與假設(shè)

為便于建模和分析,定義如下參數(shù)和變量:

i:博弈方,i=1,2,3分別表示控排企業(yè)、第三方核查機構(gòu)和政府監(jiān)管部門;p:碳價;e0:控排企業(yè)歷史(如上一年度)碳排放量,考慮相對配額分配方式,如深圳市采用工業(yè)增加值和碳強度進行核算,e0=v0×u0,v0為歷史工業(yè)增加值,u0為歷史碳強度;ea:控排企業(yè)實際碳排放量,ea=va×ua,其中va為實際工業(yè)增加值,ua為實際碳強度;er:控排企業(yè)上報碳排放量,er=va×ur,其中ur為上報碳強度。由于工業(yè)增加值數(shù)據(jù)來源于政府統(tǒng)計部門,假設(shè)其為準確信息;合謀的目的是節(jié)省履約成本或增加配額剩余,所以假設(shè)ua≥ur;s:控排企業(yè)瞞報的碳排放量,s=ea-er=va×(ua-ur)≥0;α:控排企業(yè)與第三方核查機構(gòu)尋求合謀的概率;β:第三方核查機構(gòu)接受合謀的概率;γ:政府監(jiān)管部門復(fù)查的概率。例如,深圳市就規(guī)定要對控排企業(yè)和第三方核查機構(gòu)提交的碳排放報告進行復(fù)查,且復(fù)查比例不得低于10%(參見《深圳市碳排放權(quán)交易管理暫行辦法》第三十四條);c1:控排企業(yè)為瞞報排放支付給第三方核查機構(gòu)的合謀費用;f1: 政府復(fù)查發(fā)現(xiàn)控排企業(yè)與第三方核查機構(gòu)瞞報碳排放時,對企業(yè)的罰金,f1=n1ps,n1>0。例如,深圳市規(guī)定對于瞞報碳排放的行為,一經(jīng)發(fā)現(xiàn),將對違規(guī)方按最近六個月平均碳價的三倍進行處罰(參見《深圳市碳排放權(quán)交易管理暫行辦法》第七十至七十三條);f2:政府復(fù)查發(fā)現(xiàn)控排企業(yè)與第三方核查機構(gòu)瞞報碳排放時,對核查機構(gòu)的懲罰,f2=n2ps+c2,n2>0,c2>0,其中n2ps為直接罰金,c2為由于政府懲罰(如一年內(nèi)禁止其從事核查業(yè)務(wù))給核查機構(gòu)帶來的間接損失;c3:政府監(jiān)管部門復(fù)查的成本,假定政府復(fù)查一定能夠發(fā)現(xiàn)控排企業(yè)的瞞報行為;πij:博弈方i采取策略j時的損益值。針對控排企業(yè)和第三方核查機構(gòu),j=1代表合謀,j=2代表不合謀;針對政府,j=1代表復(fù)查,j=2代表不復(fù)查。

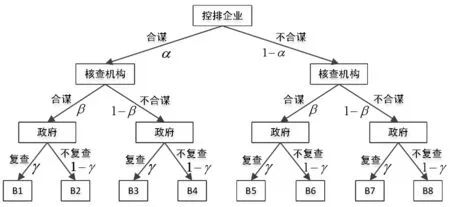

如圖1所示,假設(shè)控排企業(yè)先決定是否和第三方核查機構(gòu)合謀瞞報碳排放,核查機構(gòu)再決定是否接受合謀,政府最后確定是否復(fù)查。該三方博弈模型可能有8個分支,各分支的損益值如表1所示,具體說明如下:

(1)B1分支表示控排企業(yè)與核查機構(gòu)合謀而政府進行復(fù)查,此時控排企業(yè)不僅損失了支付的合謀費用c1,而且需要承擔政府懲罰f1,損益值為-c1-f1;核查機構(gòu)獲得合謀收益c1,承擔政府懲罰f2,損益值為c1-f2;政府則承擔復(fù)查成本c3,獲得罰金n1ps+n2ps,損益值為n1ps+n2ps-c3;

(2)B2分支表示控排企業(yè)與核查機構(gòu)合謀而政府未復(fù)查,則控排企業(yè)支付合謀費用c1,獲得瞞報收益ps,損益值為ps-c1;核查機構(gòu)獲得合謀收益c1,損益值為c1;政府則需要承擔由于控排企業(yè)和核查機構(gòu)合謀瞞報排放導(dǎo)致的環(huán)境損失ps,損益值為-ps;

(3)對于B3至B8分支,控排企業(yè)和核查機構(gòu)中的任何一方不合謀,則合謀行為不發(fā)生,此時控排企業(yè)和核查機構(gòu)的損益值為0,如果政府不復(fù)查則損益值為0,復(fù)查則需承擔復(fù)查成本,損益值為-c3。

圖1 三方博弈樹

表1 三方博弈損益表

控排企業(yè)的決策為確定合謀概率α、瞞報量s(或上報碳強度ur)和支付金額c1以最大化企業(yè)收益,第三方核查機構(gòu)的決策為確定合謀概率β以最大化自身收益,政府監(jiān)管部門的決策為確定復(fù)查概率γ以盡可能低的監(jiān)管成本規(guī)避控排企業(yè)和第三方核查機構(gòu)的合謀行為。

3 三方博弈分析

根據(jù)三方博弈樹和損益表可知,控排企業(yè)采取合謀行為的期望收益將由核查機構(gòu)和政府的決策行為決定(如圖1所示),其中包括四個可能的決策組合,即該期望收益等于以下四部分之和:B1分支(控排企業(yè)和核查機構(gòu)合謀且政府復(fù)查)控排企業(yè)的損益值(-c1-f1)乘以B1分支發(fā)生的概率βγ、B2分支(控排企業(yè)和核查機構(gòu)合謀且政府不復(fù)查)控排企業(yè)的損益值(ps-c1)乘以B2分支發(fā)生的概率β(1-γ)、B3分支(控排企業(yè)和核查機構(gòu)未合謀且政府復(fù)查)控排企業(yè)的損益值(0)乘以B3分支發(fā)生的概率(1-β)γ和B4分支(控排企業(yè)和核查機構(gòu)未合謀且政府不復(fù)查)控排企業(yè)的損益值(0)乘于B4分支發(fā)生的概率(1-β)(1-γ)。因此控排企業(yè)合謀的期望收益為:

E(π11)=βγ(-c1-f1)+β(1-γ)(ps-c1)+

(1-β)γ×0+(1-β)(1-γ)×0

=β{[1-γ(1+n1)]ps-c1}

(1)

類似地,核查機構(gòu)采取合謀行為的期望收益為:

E(π21)=αγ(c1-f2)+α(1-γ)c1

=α[c1-γ(n2ps+c2)]

(2)

控排企業(yè)和核查機構(gòu)不合謀時二者的期望收益均為0,即E(π12)=E(π22)=0。政府監(jiān)管部門不復(fù)查的期望收益為E(π32)=-αβps,復(fù)查的期望收益為:

E(π31)=-c3+αβ(n1+n2)ps

(3)

上述公式中的字母E代表期望,其余字母的含義請見模型描述與假設(shè)部分。對三方博弈決策進行分析可得以下結(jié)論:

結(jié)論1當(n1+n2+1)ps>c3時,不存在控排企業(yè)和第三方核查機構(gòu)合謀的純策略均衡。

證明假設(shè)存在控排企業(yè)和第三方核查機構(gòu)合謀的純策略均衡,則有E(π11)>E(π12)=0,E(π21)>E(π22)=0,由公式(1)和(2)可得c1<[1-γ(1+n1)]ps,γ<1/(1+n1),c1>γ(n2ps+c2)。要滿足c1的上下限要求,可求得政府復(fù)查概率:

(4)

如果存在純策略均衡,即α=β=1,則有E(π31) -E(π32)=(n1+n2+1)ps-c3>0,必然有γ=1,這與關(guān)系式(4)相悖,命題得證。

結(jié)論1表明,只要政府監(jiān)管足夠嚴(對合謀行為的懲罰力度n1和n2足夠大),即滿足(n1+n2+1)ps>c3,則控排企業(yè)和第三方核查機構(gòu)的合謀行為可以得到抑制(不存在100%合謀的可能)。

結(jié)論2控排企業(yè)和第三方核查機構(gòu)合謀的混合策略均衡條件為:

(5)

(6)

證明當存在混合策略均衡時,E(π11)=E(π12),E(π21)=E(π22),E(π31)=E(π32),經(jīng)過化簡和求解上述各等式,可得到條件(5)和(6),命題得證。

由(6)式可推導(dǎo)出以下兩個推論。

推論1混合策略均衡條件下企業(yè)瞞報量的期望值為:

(7)

推論2要維持混合策略均衡,政府需承擔的期望成本為:

(8)

由上述分析可知,要規(guī)避控排企業(yè)和核查機構(gòu)的合謀行為,政府的監(jiān)管是必不可少的(盡管會產(chǎn)生監(jiān)管成本);企業(yè)如果增加瞞報量s,將導(dǎo)致政府提高復(fù)查概率γ,進而促使企業(yè)和核查機構(gòu)減小合謀概率αβ;市場碳價的上升不僅會導(dǎo)致企業(yè)和核查機構(gòu)合謀概率的下降,也有利于減少企業(yè)瞞報量的期望值,原因在于碳價的上升會帶來更高的環(huán)境損失ps,為此政府會增加復(fù)查概率γ;政府采取更加嚴厲的懲罰措施(提高懲罰系數(shù)n1、n2及核查機構(gòu)合謀的間接成本c2)能夠減小合謀概率和瞞報量的期望值,進而遏制企業(yè)和核查機構(gòu)的合謀行為,但政府制定的行政懲罰手段要受政府公信力和公共政策等多方面因素的制約;復(fù)查成本c3的下降也有利于規(guī)避企業(yè)和核查機構(gòu)的合謀行為,因為政府實施復(fù)查變得更加容易。

結(jié)論3當γ≥1/(n1+n2+1)時,控排企業(yè)和核查機構(gòu)的合謀行為將無利可圖。

證明根據(jù)結(jié)論1,企業(yè)尋求第三方核查機構(gòu)合謀支付的最小費用為γ(n2ps+c2),則企業(yè)合謀的最大收益為:

=[1-γ(n1+n2+1)]ps-γc2

(9)

結(jié)論3表明,只要政府復(fù)查概率足夠大,即γ≥1/(n1+n2+1),控排企業(yè)和核查機構(gòu)將不合謀,為此我們找到了嚴格復(fù)查政策下復(fù)查概率γ和懲罰系數(shù)n1、n2之間的關(guān)系。然而γ越大,意味著政府需要承擔越高的復(fù)查成本。由于政府在確定復(fù)查概率時無法獲得控排企業(yè)瞞報量的確切信息,因此實際操作中一般先確定一個初始復(fù)查概率γ0,然后根據(jù)企業(yè)歷史碳強度u0和上報碳強度ur,有針對性地提高復(fù)查概率γ,即如果上報碳強度與歷史碳強度差異越大,則政府復(fù)查概率越大(參考《深圳市碳排放權(quán)交易管理暫行辦法》)。

假設(shè)γ0<1/(n1+n2+1),否則政府實施嚴格復(fù)查政策,控排企業(yè)和核查機構(gòu)不合謀。當|ur-u0|≥δu0時,即上報碳強度ur和歷史參考值u0差異超過一定比例δ(差異閾值)時,政府一定會復(fù)查核實,否則政府將根據(jù)上報碳強度ur調(diào)整復(fù)查概率γ,假設(shè)調(diào)整符合以下線性關(guān)系(如圖2所示):

(10)

圖2 復(fù)查概率圖

由公式(9)和(10)可定義以下收益函數(shù):

=pv(ua-ur)-[(n1+n2+1)pv(ua-ur)+c2]

[γ0+(1-γ0)(u0-ur)/(δu0)]

(11)

(12)

pv(ua-u0)+c2]γ0=g2(u0)

(13)

圖3 企業(yè)最優(yōu)上報碳強度求解偽碼

以下將通過算例分析,說明初始復(fù)查概率γ0和差異閾值δ的取值與企業(yè)瞞報量s之間的關(guān)系,為政府復(fù)查政策的制定提供依據(jù)。

4 算例分析

根據(jù)《深圳市碳排放權(quán)交易管理暫行辦法》的有關(guān)規(guī)定,結(jié)合針對深圳市第一履約期控排企業(yè)的調(diào)研結(jié)果,設(shè)置如下參數(shù)基準值:

表2 算例參數(shù)基準值表

其中碳價p的取值為2013年深圳市碳排放權(quán)交易市場碳價均值的取整,歷史碳強度u0和工業(yè)增加值v0為某電力公司2013年相應(yīng)數(shù)據(jù)的取整,政府復(fù)查成本c3及核查機構(gòu)合謀的間接損失c2均為估計值(調(diào)研發(fā)現(xiàn)不同企業(yè)碳排放核查成本不同,核查公司收費從0.5萬元至3萬元不等,隨著碳排放核查市場逐步成熟競爭日益劇烈,碳排放核查的費用也不斷下降,考慮到企業(yè)特點及核查成本下降趨勢,將政府復(fù)查成本c3取值為1萬元;深圳市在第一履約期審核通過的第三方核查機構(gòu)約20多家,而第一履約期的控排企業(yè)有635家,平均每家核查機構(gòu)服務(wù)約30家控排企業(yè),因此將核查機構(gòu)合謀的間接損失c2估計為一年的碳排放核查凈收益約30萬元),初始復(fù)查概率γ0、差異閾值δ、懲罰系數(shù)n1和n2參考《深圳市碳排放權(quán)交易管理暫行辦法》的有關(guān)規(guī)定確定。

分別針對初始復(fù)查概率γ0、差異閾值δ和碳價p,工業(yè)增加值va取兩個水平(60000和100000萬元,分別代表總碳排放vaua取低和高的兩個水平)、碳強度ua取四個水平(3.95、3.975、4.025、4.05噸/萬元)各做8組實驗,觀察不同條件下控排企業(yè)的瞞報情況,實驗結(jié)果如圖4~圖9所示,具體說明如下:

(3)數(shù)值實驗還表明,瞞報量s受初始復(fù)查概率γ0的影響最為敏感,受差異閾值δ的影響其次,受碳價p的影響最不敏感。因此,在γ0為基準值附近,可適當增加δ的取值,在不額外增加瞞報量的條件下降低復(fù)查成本(例如圖6和圖7所示,當δ增加到0.3時,ua=4.05條件下的瞞報量依然保持不變;而且當ua>u0時,ua越大受δ的影響越小;ua (5)和股票價格類似,在碳排放權(quán)交易市場中,碳價p的波動是比較正常的,然而對于給定政府復(fù)查政策,參見表4關(guān)于碳價敏感性的實驗結(jié)果(γ0=0.1,δ=0.15),碳價p在較大范圍內(nèi)波動,仍可維持企業(yè)瞞報量不變(例如在va=60000和ua=4.05組合下,碳價由基準值0.007提高到0.03即上升328.57%,或者由基準值0.007下降到0.0034即下降51.43%,企業(yè)瞞報量仍然維持3000不變),說明政府復(fù)查政策具有較高的魯棒性,受市場碳價的影響很小。 圖4γ0與s的關(guān)系圖(va=60000) 圖5γ0與s的關(guān)系圖(va=100000) 圖6 δ與s的關(guān)系圖(va=60000) 圖7 δ與s的關(guān)系圖(va=100000) 圖8p與s的關(guān)系圖(va=60000) 圖9p與s的關(guān)系圖(va=100000) 表3 不同初始復(fù)查概率下的最優(yōu)上報碳強度(va=60000,ua=4.05) 表4 不同實驗組合下瞞報量維持不變的碳價允許變動百分比(γ0=0.1,δ=0.15) 備注:在上述魯棒性實驗中,碳價的上限取值為0.03,即相對基準值0.007上升328.57%。 綜合上述理論分析和數(shù)值實驗結(jié)果,可以得到以下管理啟示和政府碳排放復(fù)查政策建議: (1)只要政府監(jiān)管足夠嚴,控排企業(yè)和第三方核查機構(gòu)合謀瞞報碳排放的行為將能得到有效抑制;尤其當政府復(fù)查概率高于1/(n1+n2+1)時(n1和n2為政府對違規(guī)方的直接懲罰系數(shù),按目前政府采取的3倍懲罰系數(shù),該復(fù)查概率約為14.3%),控排企業(yè)和核查機構(gòu)的合謀行為將變得無利可圖,這給政府制定嚴格的復(fù)查政策提供了理論依據(jù)。 (2)“以歷史碳強度為參考,控排企業(yè)上報碳強度差異越大復(fù)查概率越大”的政府復(fù)查行為存在一定的不合理性,尤其當實際碳強度高于參考碳強度時,可能導(dǎo)致控排企業(yè)直接和第三方核查機構(gòu)合謀以歷史排放為基準進行瞞報。因此,可考慮采取“上報碳強度越高,復(fù)查概率越低”的策略,更有利于規(guī)避控排企業(yè)瞞報風險(此時當實際碳強度高于參考碳強度時,可能引導(dǎo)企業(yè)按靠近實際碳強度的方向申報,因為復(fù)查概率更低)。 (3)相對配額(碳強度)分配方式下,碳強度上升比總排放上升更可能導(dǎo)致控排企業(yè)發(fā)生瞞報行為,而且工業(yè)增加值高的大企業(yè)瞞報風險更高,這說明“排放高的企業(yè)更傾向于瞞報”的觀點存在一定局限,實施相對配額分配方式時政府更應(yīng)關(guān)注碳強度上升的控排企業(yè)。而在實際碳排放和實際碳強度未確認條件下(政府復(fù)查之前),工業(yè)增加值對政府而言是更為可靠的數(shù)據(jù)(來自于統(tǒng)計部門),因此政府應(yīng)該更為關(guān)注工業(yè)增加值下降的控排企業(yè),因為工業(yè)增加值的下降更有可能導(dǎo)致碳強度上升。 (4)碳強度差異閾值(δ)相對于初始復(fù)查概率(γ0)而言,對企業(yè)的瞞報行為影響更不敏感,因此可適當放寬δ的取值以減小復(fù)查成本。從圖6和圖7對δ的實驗結(jié)果來看,在當前γ0=10%附近,即使δ增加一倍,由15%調(diào)整為30%,也只有ua=4.025情形下瞞報量有所上升。 本文構(gòu)建了C&T條件下碳排放核查的三方博弈模型,證明了控排企業(yè)、第三方核查機構(gòu)和政府監(jiān)管部門博弈的均衡條件;對于當前給定政府復(fù)查行為,分析了企業(yè)的最優(yōu)上報碳強度,并指出了當前政策可能存在的問題,給政府復(fù)查政策的制定提供了依據(jù)。如何設(shè)計更為合理的政府復(fù)查機制,尤其針對實際碳強度高于歷史碳強度的情形,以有效規(guī)避控排企業(yè)和第三方核查機構(gòu)的合謀行為,將是本文后續(xù)的一個研究方向。

5 政策建議與管理啟示

6 結(jié)論

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26