北侖花木高溫氣象指數(shù)保險探討與優(yōu)化

2019-10-23 05:29:42史學凡張晶晶潘婧茹

浙江農(nóng)業(yè)科學 2019年10期

史學凡,張晶晶,潘婧茹

(1.寧波市北侖區(qū)氣象局,浙江 寧波 315800; 2.寧波市氣象局,浙江 寧波 315000)

近年來,氣候變化尤其是全球氣候變暖對自然環(huán)境、農(nóng)業(yè)生產(chǎn)和社會經(jīng)濟等方面造成了巨大的影響,高溫熱害也呈頻次增多、強度增大的趨勢,對花木種植的影響越來越大。花木種植業(yè)作為寧波市北侖柴橋地區(qū)主要經(jīng)濟支柱產(chǎn)業(yè),極易受到連陰雨及高溫災(zāi)害的影響,在此背景下,天氣指數(shù)保險作為新興的農(nóng)業(yè)保險,對種植戶最大程度規(guī)避氣象災(zāi)害風險、保障經(jīng)濟利益不受損失等方面具有非常重要的意義。

天氣指數(shù)保險[1-2]具有分散農(nóng)業(yè)氣象災(zāi)害風險,提高作物種植的防災(zāi)、減災(zāi)和災(zāi)后恢復(fù)能力以及減少自然風險對農(nóng)業(yè)生產(chǎn)的負面影響等特點。天氣指數(shù)保險的模式是在既定區(qū)域內(nèi),以既定氣象事件或變量為基礎(chǔ),以指定的農(nóng)業(yè)氣象指標作為觸發(fā)機制,若超出制定值,保險公司即對農(nóng)戶負責賠償,這種模式有效克服了信息不對稱導致的逆選擇和道德風險的問題,降低了理賠和定損成本,在全球氣候變暖的背景下,各種氣象災(zāi)害呈現(xiàn)多發(fā)、頻發(fā)、重發(fā)的態(tài)勢,天氣指數(shù)保險存在全球新興氣象風險和再保險市場,其中天氣指數(shù)具有較強的風險控制能力,可與其他金融服務(wù)捆綁組合,構(gòu)筑多元化農(nóng)業(yè)風險控制體系。

1 概況及背景

浙江省寧波市位于中國東部沿海,屬于典型的亞熱帶季風氣候。由于天氣系統(tǒng)的不穩(wěn)定性和復(fù)雜的地形影響,各種氣象災(zāi)害頻發(fā)。寧波市北侖柴橋街道是浙江省花木種植面積最廣的區(qū)域,雖然其生長周期較長,栽培成本較高,但是未來發(fā)展前景廣闊。經(jīng)過實地調(diào)研后發(fā)現(xiàn),柴橋地區(qū)95%以上的花木為露天種植,因此,受到氣象災(zāi)害的影響更為嚴重,其中以連陰雨和連續(xù)高溫災(zāi)害尤為嚴重。

根據(jù)其他地區(qū)的經(jīng)驗及保險設(shè)計方案[3-5],本文結(jié)合北侖柴橋自動氣象站2006—2016年數(shù)據(jù)分析后,初步制定了高溫災(zāi)害損失理賠方案。在柴橋地區(qū)開展高溫及暴雨氣象指數(shù)保險試點以來,暴雨氣象指數(shù)保險經(jīng)過長期數(shù)據(jù)統(tǒng)計分析及優(yōu)化之后,市場反應(yīng)情況良好,但是高溫氣象指數(shù)保險由于樣本數(shù)據(jù)時間較短,實際數(shù)據(jù)分析不夠全面等原因,保險條款仍存在一定缺陷。

2 花木高溫氣象指數(shù)保險的現(xiàn)狀及問題

柴橋自2017年全市首推試點高溫氣象指數(shù)保險,每667 m2已有保額為10 000元,保費為800元,其中政府財政補貼1/2,即種植戶每667 m2出資400元,目前柴橋區(qū)域總參保面積約26.7 hm2。

經(jīng)過調(diào)研和數(shù)據(jù)分析,我們發(fā)現(xiàn)連續(xù)高溫日數(shù)和最高氣溫是主要影響花木生長的2項關(guān)鍵性指標,依據(jù)這2項指標制定了對應(yīng)的災(zāi)害損失賠償關(guān)系,但運行后發(fā)現(xiàn),按照目前的理賠方式并沒有最大化、分等級地保障到種植戶的利益,主要存在以下問題:

保險指標仍需根據(jù)實際天氣情況進行完善,統(tǒng)計發(fā)現(xiàn)存在實際受災(zāi)但是無法理賠的情況。案例如下:2018年7月25日至30日出現(xiàn)6 d高溫情況,但是在第4天日最高氣溫為34.6 ℃,即連續(xù)高溫出現(xiàn)中斷,達不到連續(xù)4 d高溫的保險理賠標準,按照保險條款不可理賠,但是對種植戶已造成實際受災(zāi)影響,種植戶反響較大。

由于保險理賠嚴格以氣象部門證明為準,而目前氣象要素分布存在一定地域性,且氣象監(jiān)測也無法做到全覆蓋,氣象局在出具證明時又只能以現(xiàn)有監(jiān)測站的數(shù)據(jù)為準,一定程度上會影響到種植戶的利益,從而造成誤解。

由于柴橋地區(qū)花木種植品種較多,不同花木的生長周期及抗災(zāi)能力各不相同,在同樣氣象災(zāi)害情況下,受災(zāi)程度并不相同,但是目前的理賠標準單一,會導致種植戶受災(zāi)情況不一,但理賠金額卻一樣,容易造成一定的糾紛。

對于種植大戶而言保險成本仍然較大,尤其是今后政府不再補貼的情況下經(jīng)濟上難以承受。

在出現(xiàn)極端連續(xù)高溫氣象災(zāi)害的情況下,按照目前試行的保險理賠方案,存在實際損失與利用保險指數(shù)計算出的賠款不能形成完全對應(yīng)的問題。案例:2013年柴橋地區(qū)出現(xiàn)連續(xù)20 d以上高溫天氣,其中9 d出現(xiàn)37 ℃以上特別高溫天氣,導致大量花木枯死,種植戶經(jīng)濟利益受到極大損失,但是如果按照現(xiàn)行標準進行理賠,無法最大程度地保障種植戶的實際收益。

3 花木高溫氣象指數(shù)保險產(chǎn)品探討與優(yōu)化

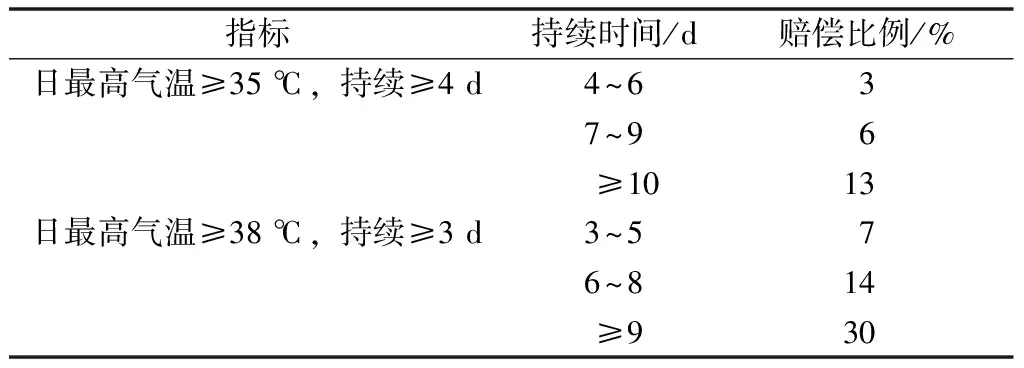

根據(jù)調(diào)研結(jié)果發(fā)現(xiàn),連續(xù)高溫日數(shù)和最高氣溫為影響花木生長的2項關(guān)鍵性指標,并且和實際的損失情況具有線性相關(guān)性。通過走訪調(diào)研種植戶和咨詢北侖花木協(xié)會統(tǒng)計數(shù)據(jù),根據(jù)綜合經(jīng)驗分析得出,當日最高氣溫連續(xù)高于35 ℃和38 ℃是花木受高溫氣象災(zāi)害的閾值,我們根據(jù)此結(jié)論制定了以下賠償比例表(表1)。

當同時滿足最高氣溫達到35 ℃(含)以上且持續(xù)4 d(含)以上,或日最高氣溫達到38 ℃(含)以上且持續(xù)3 d(含)以上時,每次事故僅限賠一次,按照高溫指數(shù)、持續(xù)天數(shù)對應(yīng)的賠償比例最高的一次計算賠償。每次事故賠償金額=每667 m2保險金額×保險面積×高溫災(zāi)害損失賠償比例。

表1 現(xiàn)行高溫災(zāi)害損失的賠償比例

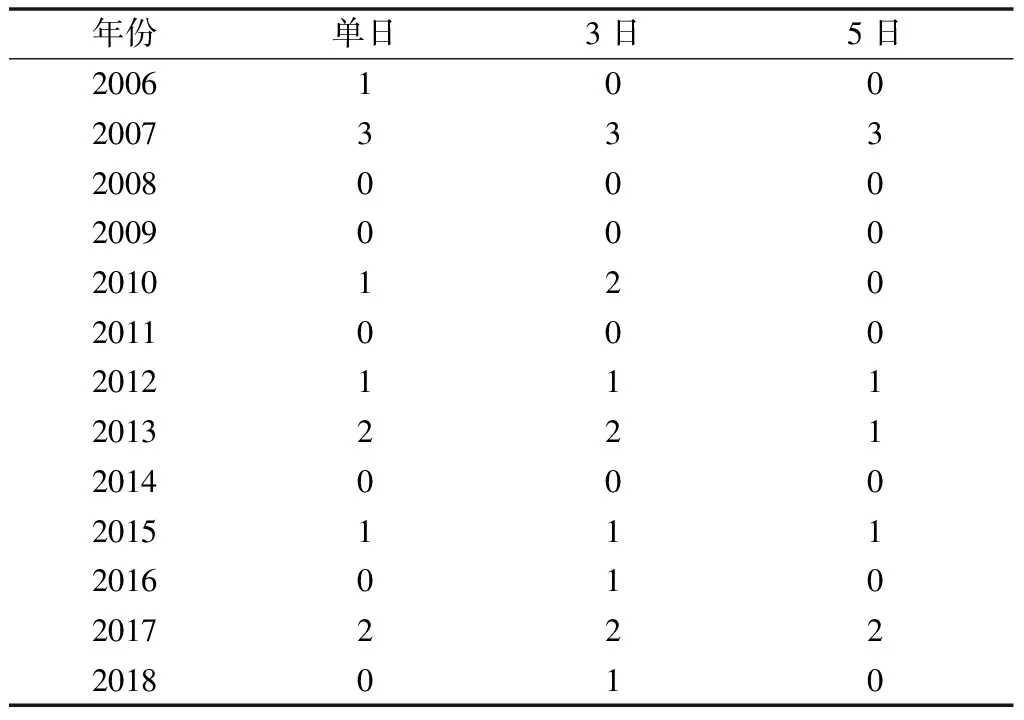

我們選取柴橋自動觀測站為代表站,統(tǒng)計了2006—2018年共13年的日最高氣溫數(shù)據(jù),采用滑動平均計算方法,分別計算出3日滑動平均最高氣溫值和5日滑動平均最高氣溫值,按照連續(xù)4 d日最高氣溫大于等于35 ℃的條件進行篩選,分別得出單日最高氣溫,3日滑動平均最高氣溫以及5日滑動平均最高氣溫所對應(yīng)的不同歷史理賠結(jié)果(表2)。

表2 歷年理賠次數(shù)的統(tǒng)計結(jié)果

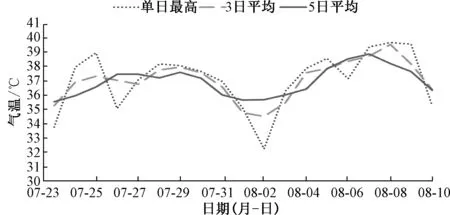

通過對比分析我們發(fā)現(xiàn),單日最高和3日滑動平均最高的總理賠次數(shù)相同,而5日滑動平均最高的總理賠次數(shù)減少1次。該情況發(fā)生在2013年,自7月24日至8月10日的18天的高溫中,僅有8月2日最高氣溫為32.3 ℃,數(shù)值低于35 ℃,因此,連續(xù)高溫日數(shù)中斷,按現(xiàn)行保險條例,需按2次過程進行理賠,即7月24日至8月1日連續(xù)高溫日數(shù)9 d,理賠6%,8月3日至8月10日連續(xù)高溫日數(shù)8 d且有連續(xù)3 d最高氣溫高于38 ℃,理賠7%,合計理賠13%(圖1)。若按照5日最高氣溫滑動平均值進行統(tǒng)計,那么自7月23日至8月10日,出現(xiàn)連續(xù)19 d高溫天氣,應(yīng)理賠13%。

圖1 2013年7月23日至8月10日最高氣溫的變化趨勢

同時在經(jīng)過實地走訪調(diào)研之后我們發(fā)現(xiàn),如果按照當前方案理賠,與種植戶實際遭受的經(jīng)濟損失存在差異。該次過程對種植戶造成較大損失,抽水泵租借及人工費用等,成本達500~600元·d-1。該賠償比例對于種植戶而言沒有起到減小氣象災(zāi)害風險的實際意義。因此,僅以單日最高氣溫作為保險指數(shù),與實際的災(zāi)害性天氣過程所導致的經(jīng)濟損失不能形成良好的相關(guān)性。

我們具體選取了2013年7月23日至8月10日的高溫天氣過程為例,由圖1可以看到,雖然8月2日單日最高氣溫在35 ℃以下,但是前后幾日日最高氣溫均在37 ℃以上,在經(jīng)過5日滑動平均計算之后,得出日最高氣溫均在35 ℃以上。

在保障種植戶利益的情況下,我們同時也應(yīng)考慮到承保公司的利益以及農(nóng)業(yè)主管部門對于農(nóng)業(yè)氣象指數(shù)保險的政策補貼,在未來政策調(diào)整的情況下,適當降低保費及政策補貼費用,可以減少種植戶的投保負擔和農(nóng)業(yè)主管部門的政策補貼費用,對于農(nóng)業(yè)氣象災(zāi)害指數(shù)保險具有更加長遠的意義。

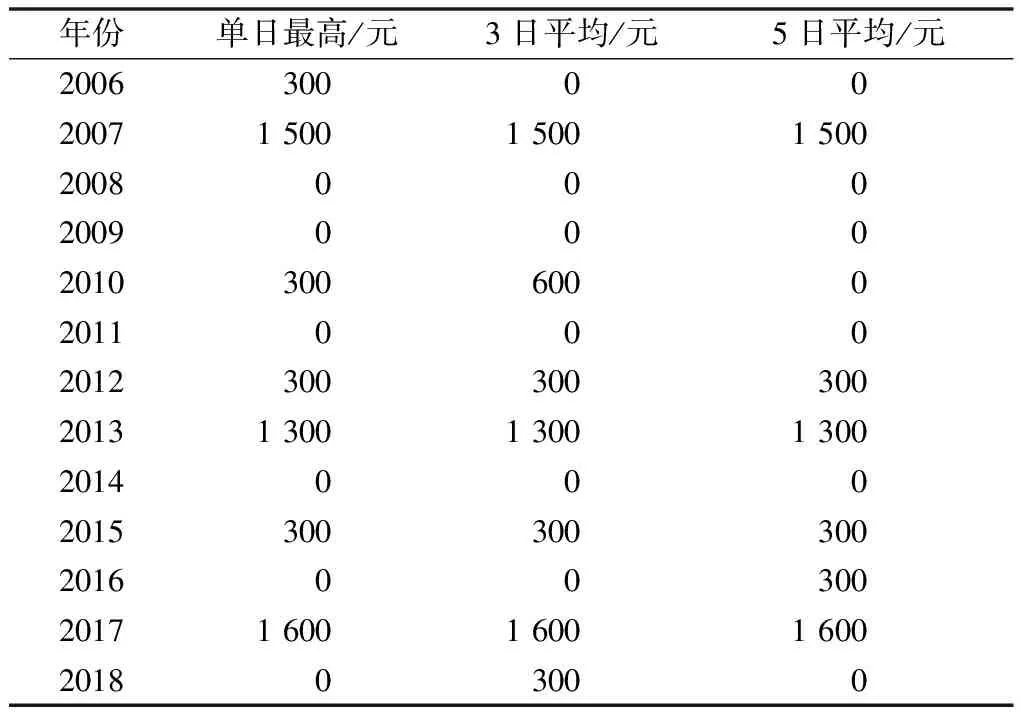

因此,我們按照不同計算方法下的理賠情況,對理賠金額統(tǒng)計如表3所示。

表3 不同計算方式下年每667 m2的理賠金額

接著我們分別計算出3種不同最高氣溫數(shù)值對應(yīng)的年理賠金額,由表3可以看到,在5日滑動平均的計算方式下,種植戶投保高溫氣象指數(shù)保險的理賠金額減少,主要是因為在經(jīng)過5日最高氣溫滑動平均之后,篩除了部分連續(xù)4 d最高氣溫在35 ℃以上,但是前后時間段最高氣溫較低的情況。

在經(jīng)過實地調(diào)研后我們發(fā)現(xiàn),短暫的高溫天氣不會對花卉苗木種植造成影響,因此,用5日最高氣溫滑動平均方法篩除部分短暫高溫天氣情況是科學合理的方式。同時在種植戶每667 m2投保800 元的保額下,保險公司承保利益反而提高,因此我們可以適當提高最高氣溫在35 ℃(含)以上連續(xù)10 d以上的保險賠償比例,同時降低保費金額及農(nóng)業(yè)主管部門的政策補貼金額,減小種植戶和政府部門負擔,保證農(nóng)業(yè)氣象指數(shù)保險可持續(xù)推廣和發(fā)展。因此,綜合考慮下,我們可以認為將5日最高氣溫滑動平均值作為高溫氣象指數(shù)保險的氣象指數(shù)更為合適。

4 小結(jié)與討論

以單日最高氣溫作為高溫氣象指數(shù)保險的指標,與實際的高溫災(zāi)害所造成的花木經(jīng)濟損失存在偏差,與氣象指數(shù)保險作為防災(zāi)減災(zāi)的有效風險控制方式存在一定偏差。相比單日最高氣溫作為氣象指數(shù),用5日最高氣溫滑動平均值作代替對于實際種植過程中因持續(xù)高溫所造成的種植成本的增加更加具有指標性意義,可以更加科學地保障種植戶的氣象災(zāi)害損失,對于農(nóng)業(yè)氣象防災(zāi)減災(zāi)具有更加科學合理的意義。利用5日最高氣溫滑動平均值作為高溫氣象指數(shù)保險指標,更加真實地反映氣象災(zāi)害所造成的實際影響,可以更加準確地把握災(zāi)害風險與花木損失之間的關(guān)系。同時最高氣溫在35 ℃(含)以上連續(xù)時間超過10 d時,應(yīng)適當提高賠償比例。利用5日最高氣溫滑動平均值作為高溫氣象指數(shù)保險理賠指標,降低了種植戶年平均理賠收益,這是因為篩除了短暫高溫情況下未造成損失卻獲得理賠的情況發(fā)生,這樣有利于降低保費標準,降低種植戶投保負擔,減少農(nóng)業(yè)主管部門的農(nóng)業(yè)政策保險補貼負擔,有利于促進農(nóng)業(yè)氣象指數(shù)保險長遠發(fā)展。對于在經(jīng)濟相對落后的其他地區(qū)開展農(nóng)業(yè)氣象災(zāi)害指數(shù)保險具有可實際推廣的價值。

但是整體來看,目前高溫氣象指數(shù)保險仍處于試點階段,仍存有許多問題有待進一步解決:

氣象指數(shù)保險認可度有待提高。自2017年開展試點以來,僅有小部分種植戶參與了氣象指數(shù)保險,花木高溫氣象指數(shù)保險作為新型氣象指數(shù)保險,是利用氣象指數(shù)替代災(zāi)害損失的技術(shù)性產(chǎn)品,對于大部分種植戶來講,難以在短時間內(nèi)熟悉并認可該產(chǎn)品,大部分種植戶對氣象指數(shù)保險產(chǎn)品的支付意愿水平較低。

氣象指數(shù)保險的基差風險需要降低。氣象指數(shù)保險是根據(jù)保險合約條款中設(shè)定的各種氣象指數(shù)與約定的賠付指數(shù)之間的偏離值進行賠付的,當農(nóng)戶遭受的實際損失與利用保險指數(shù)計算出的賠款不能形成完全對應(yīng)關(guān)系時,就存在基差風險,這是氣象指數(shù)保險面臨的最主要挑戰(zhàn)。

由于氣象站點不足,使得氣象指數(shù)保險的指數(shù)和實際經(jīng)濟損失之間不完全匹配,投保人可能得到的賠付會高于實際損失,甚至會出現(xiàn)沒有遭受損失也獲得賠付的可能性,與之相反,投保人遭受了巨大的損失,但得到的賠付遠遠不足以彌補。如果氣象站點布局更廣,精度更密,使得測得的指數(shù)和農(nóng)戶的損失高度相關(guān),基差風險就會明顯減小。

不同花木的差異化理賠方案。柴橋地區(qū)種植的花木種類多達幾百種,不同的花木對于生長環(huán)境的耐受性不同,對于氣象災(zāi)害的抵抗能力也不相同,如果按照相同的理賠方案進行理賠,也會導致氣象指數(shù)保險的指數(shù)和損失之間不完全匹配情況發(fā)生。因此,可以將花木按種類進行劃分,根據(jù)抗災(zāi)性的不同進一步細化保險理賠方案。

保險費率厘定需進一步優(yōu)化。目前高溫氣象指數(shù)保險保額仍由農(nóng)業(yè)部門負責補貼50%,在以后政策調(diào)整的情況下,667 m2800元的保額遠高于種植戶實際的保險收益。因此,未來仍需在保險費率的厘定上作進一步調(diào)整優(yōu)化,既保證種植戶的經(jīng)濟利益不受氣象災(zāi)害的影響,又保證承保公司的保險收益,還能適當減輕農(nóng)業(yè)部門的政策補貼。在實現(xiàn)三方共贏的條件下最大化的實現(xiàn)防災(zāi)減災(zāi)的最終目的。

5 促進花木高溫氣象指數(shù)保險發(fā)展的幾點建議

加強對氣象指數(shù)保險的宣傳推廣力度,讓種植戶充分認識氣象指數(shù)保險的優(yōu)勢和實施氣象指數(shù)保險的便利性、必要性。讓種植戶詳細了解氣象指數(shù)保險產(chǎn)品的特點,增加種植戶的投保意愿。由于氣象指數(shù)保險主要依據(jù)氣象監(jiān)測實時數(shù)據(jù),花木高溫氣象保險理賠完全依賴于氣象數(shù)據(jù)支持,尤其在投保環(huán)節(jié),部分種植區(qū)域周邊未設(shè)有合適的氣象監(jiān)測站,從而導致無法投保,影響保險覆蓋面,同時氣象監(jiān)測點與種植區(qū)域的匹配程度也直接影響到理賠的合理性。因此,為減少基差風險,建議增設(shè)氣象監(jiān)測站點。尤其是針對氣候條件較為復(fù)雜的地區(qū)、適宜開展氣象指數(shù)保險的小氣候地區(qū)和地形復(fù)雜地區(qū),進一步提高氣象站點的密度,以此加強氣象數(shù)據(jù)的全面性、合理性,更好地為氣象指數(shù)保險的完善提供數(shù)據(jù)基礎(chǔ)。

由于花木高溫氣象指數(shù)保險產(chǎn)品設(shè)計只選取了柴橋地區(qū)一個站點的歷史數(shù)據(jù),沒有充分考慮不同站點、不同地形的風險差異,因此,一要持續(xù)收集、積累各個不同站點的氣象數(shù)據(jù)資料;二要通過與北侖花木協(xié)會、花木種植戶實地回訪、座談等形式,了解實際花木損失數(shù)據(jù);三要經(jīng)常聽取各級政府部門和種植戶的意見和建議,在承保、理賠、費率浮動等方面進一步完善保險產(chǎn)品,使保險產(chǎn)品更貼近生產(chǎn)實際,更符合廣大種植戶的切身利益。