“營改增”時代對電商企業(yè)的影響研究

2019-10-22 13:17:42王亦曉

財經(jīng)界·下旬刊 2019年9期

王亦曉

摘 要:營改增是一項(xiàng)實(shí)現(xiàn)規(guī)范電子商務(wù)企業(yè)稅收征管、減輕企業(yè)稅負(fù)壓力的雙贏的政策,近年互聯(lián)網(wǎng)貿(mào)易的迅速崛起,使得電子商務(wù)企業(yè)納稅問題越來越多的受到行業(yè)和社會的關(guān)注。其“營改增”的重大意義在于它的波及效應(yīng),稅制上的大改革不僅是簡單的“減負(fù)”而已,我們更應(yīng)該看到這樣一個大的系統(tǒng)的動態(tài)變革及國家政策的變化給我國電商企業(yè)帶來的影響。

關(guān)鍵詞:營改增時代 ?電商企業(yè) ?電子發(fā)票 ?C2C

一、引言

為深化稅制改革,我國從2012年起試點(diǎn)“營改增”(即營業(yè)稅改增值稅)。直至2016年5月1日全面實(shí)施,減輕了稅負(fù),優(yōu)化了資源配置,提高了稅收征管效率。然而電商企業(yè)在這一輪的“營改增”中卻面臨發(fā)票管理和部分商品的界定問題,當(dāng)然也帶來正反兩方面的影響。目前電子商務(wù)運(yùn)作模式常見的有B2B、B2C、C2C等,本文則重點(diǎn)分析了后“營改增”時代對C2C電子商務(wù)企業(yè)稅收征管、利潤及稅收籌劃等方面的影響。

二、后“營改增”時代電商企業(yè)稅收征管存在的主要問題

電子商務(wù)作為現(xiàn)代服務(wù)業(yè)中的重要產(chǎn)業(yè),具有市場全球化、交易連續(xù)化、成本低廉化、資源集約化等優(yōu)勢,隨著電子商務(wù)的蓬勃發(fā)展,當(dāng)前的稅收征管制度也逐漸暴露出諸多問題。

(一)納稅人類型界限模糊

根據(jù)我國《增值稅暫行條例》規(guī)定,一般納稅人實(shí)行扣稅法,進(jìn)項(xiàng)稅額可以抵扣,小規(guī)模納稅人實(shí)行簡易征收法,不可抵扣進(jìn)項(xiàng)稅額。在這種“利益”的驅(qū)使下,尤其電子商務(wù)貿(mào)易,產(chǎn)品和服務(wù)免去中間人直接提供給消費(fèi)者,使得很多原本不符合一般納稅人條件的電子商務(wù)企業(yè)通過會計、審計造假紛紛申請成為一般納稅人。

(二)電子發(fā)票管理難度加大

我國稅收征管是以“一手發(fā)票、收據(jù)”等原始憑證為納稅依據(jù)的,但是互聯(lián)網(wǎng)經(jīng)濟(jì)及數(shù)字化貿(mào)易的興起再加上現(xiàn)如今PS技術(shù)發(fā)達(dá),篡改發(fā)票信息現(xiàn)象普遍,使得原始憑證難辨真?zhèn)危尚哦却蟠蠼档停愂照鞴艿碾y度也大大提高。此外,很多電商平臺會向消費(fèi)者開具電子發(fā)票,但一些企業(yè)的賬目以及報銷、抵扣環(huán)節(jié)需要紙質(zhì)發(fā)票,這時就需要消費(fèi)者自行打印;另一種情況則會將紙質(zhì)發(fā)票以郵寄的形式遞送給消費(fèi)者。不論是自行打印還是郵寄,最終發(fā)票還是以紙質(zhì)形式存在,電子發(fā)票存在的意義就顯得十分渺小。

(三)數(shù)字化商品的界定問題

電子商務(wù)交易催生了數(shù)字化商品,數(shù)字化商品是指可數(shù)字化表示并通過計算機(jī)網(wǎng)絡(luò)傳輸?shù)纳唐坊騽趧?wù),如音樂、圖片、電子書、電影等,使信息可以更迅速、便捷、低成本的傳播和交易,而實(shí)體媒介如圖書雜志、磁帶、光盤等正在逐漸減少甚至消失。我國《增值稅暫行條例》及實(shí)施細(xì)則規(guī)定,在我國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人,為增值稅的納稅人,并規(guī)定對電商企業(yè)銷售提供無形商品和服務(wù)征稅,適用于增值稅優(yōu)惠稅率。可見現(xiàn)行增值稅法律鮮有對數(shù)字化商品或其分類進(jìn)行明確界定的內(nèi)容,目前數(shù)字產(chǎn)品交易還未完全納入稅收體系,無形中造成一種稅收流失。

三、后“營改增”對電商企業(yè)的影響

(一)有利影響

1、減輕納稅人稅負(fù)

很多C2C商家,例如通過電商渠道經(jīng)營服裝、百貨、飲食、娛樂等業(yè)務(wù)的個體工商戶,年銷售額大都未超500萬元,按照規(guī)定,這些商家可列入小規(guī)模納稅人范疇。“營改增”前,對營業(yè)額征稅,流轉(zhuǎn)次數(shù)多導(dǎo)致營業(yè)稅的重復(fù)繳納,稅負(fù)繁重,“營改增”后,避免了營業(yè)稅的重復(fù)征稅并按照3%的征收率簡易征收增值稅,低于原先營業(yè)稅稅負(fù),稅負(fù)大大減輕。

2、企業(yè)利潤增加

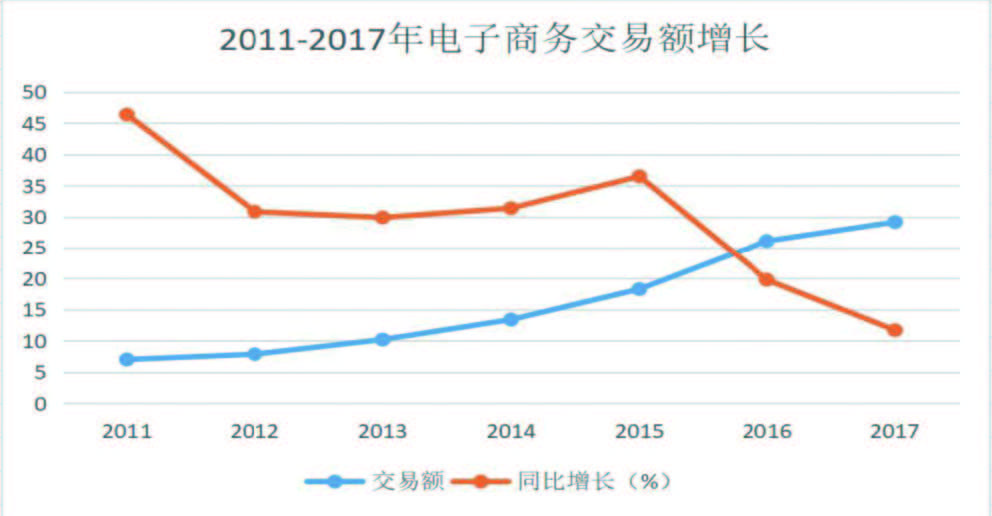

進(jìn)入后營改增時代加上電子商務(wù)的低門檻使得電商企業(yè)如雨后春筍般劇增,長期來看,營改增的變化直接影響價格結(jié)構(gòu)。表2-1和圖2-2顯示2011-2017年電子商務(wù)交易額的規(guī)模在增長速度卻在放慢,可見我國電子商務(wù)已進(jìn)入一個平穩(wěn)增長的發(fā)展階段。隨著我國供給側(cè)結(jié)構(gòu)性改造的不斷深入,圍繞滿足消費(fèi)升級和民生服務(wù)的需求,電子商務(wù)服務(wù)也將不斷深入,無疑說明了我國的內(nèi)需一直在增長,內(nèi)需的存在將拉動生產(chǎn),實(shí)現(xiàn)企業(yè)獲得利潤從而改善人民生活的良性循環(huán)。

(二)不利影響

1、發(fā)票代開影響效率

很多小型電子商務(wù)企業(yè)不是增值稅一般納稅人,只符合小規(guī)模納稅人的標(biāo)準(zhǔn),因此無法開具專票,找稅務(wù)機(jī)關(guān)代開專票或開具普通發(fā)票都在一定程度上影響了小規(guī)模電商企業(yè)的市場競爭力。

2、增值稅影響企業(yè)利潤核算

由于稅款原本就是商品價格的有機(jī)組成部分,因此早在商品銷售之前,稅務(wù)機(jī)關(guān)就已經(jīng)知曉了該商品的應(yīng)繳納的稅額,既將稅負(fù)風(fēng)險通過“代收代繳”轉(zhuǎn)移到銷售者身上,又將實(shí)際稅負(fù)通過“代收代付”轉(zhuǎn)移到消費(fèi)者身上。由此可見,實(shí)際收入=銷售價格-增值稅,為了增加收入,銷售價格和增值稅都會連同增長,為了不讓銷售價格的提高顯得突兀,只好一再壓低,因此增值稅通過價格機(jī)制影響損益,體現(xiàn)在利潤表上,就是會計利潤被虛增。

四、電商企業(yè)征稅的國際經(jīng)驗(yàn)

(一)日本電商企業(yè)征稅經(jīng)驗(yàn)

就在中國電商產(chǎn)業(yè)蓬勃發(fā)展的時候,日本的電商卻鮮有人問津。原因之一是日本人的工匠精神及線下實(shí)體業(yè)精致的人性化服務(wù),但更重要的一個原因是,日本電商被“行會”和法律嚴(yán)格限制,根本無法通過逃避稅等手段來達(dá)到低價的效果。早在1996年,日本通產(chǎn)省就成立電子商務(wù)促進(jìn)委員會;1998年,日本開始規(guī)范電子商務(wù)征稅過程,杜絕偷逃漏稅,強(qiáng)調(diào)稅收公平;2000年日本就已發(fā)布了電子商務(wù)征稅框架條件報告;同年建立電子商務(wù)稅收稽查隊(duì)。日本《特商取引法》有規(guī)定對年收入高于100萬日元的網(wǎng)店收入征稅,2015年開始對跨境電商服務(wù)全面征稅。由此可見,日本電子商務(wù)的蓬勃迅速發(fā)展離不開政府在稅收征管方面的大力支持。

(二)美國電商企業(yè)征稅經(jīng)驗(yàn)

美國作為超級大國,電商規(guī)模和實(shí)力均居世界前列。2013年,美國通過《市場公平法案》允許各州政府對電商跨州征稅,這削弱了網(wǎng)購的低價優(yōu)勢,同時體現(xiàn)了美國對電商征稅的堅決態(tài)度。當(dāng)?shù)貢r間2018年6月21日,美國最高法院裁定,互聯(lián)網(wǎng)零售商在沒有線下實(shí)體店的地方可以征稅,這將給零售商們營造公平的競爭空間。

美國于2013年初強(qiáng)制推行電子發(fā)票,強(qiáng)制過程伴隨著相應(yīng)的制度保障,美國銀行推出的EIPP系統(tǒng)是一個企業(yè)提交發(fā)票并在網(wǎng)上直接支付的過程,這使得整個開票到出票過程完全在稅務(wù)機(jī)關(guān)的監(jiān)視之下,這樣一來也就基本杜絕了在電子發(fā)票上弄虛作假的行為。

(三)英國電商企業(yè)征稅經(jīng)驗(yàn)

英國作為最早進(jìn)行電商征稅的國家,其稅收政策以及各項(xiàng)規(guī)定始終與歐盟保持一致。2002年英國政府根據(jù)歐盟《電子商務(wù)指令》制定了《電子商務(wù)條例》,包括對網(wǎng)上信息和服務(wù)提供者要求、對網(wǎng)上商品和服務(wù)的描述、網(wǎng)上發(fā)布廣告的要求、在線合同訂立的原則、在線爭端解決以及網(wǎng)上訂單取消等內(nèi)容。毫無疑問的是,英國線上銷售環(huán)節(jié)要比線下實(shí)體銷售環(huán)節(jié)更為嚴(yán)格和繁瑣。

五、對策建議

(一)對電子商務(wù)全面征稅

電子商務(wù)仍存在現(xiàn)實(shí)問題,如稅收管轄權(quán)模糊、稅務(wù)登記制度難以施展、課稅憑證管理不易等。借鑒外國經(jīng)驗(yàn),由政府成立專門機(jī)構(gòu)管理電子商務(wù)相關(guān)事宜及完善法律法規(guī),提供相關(guān)征稅細(xì)則,從我國實(shí)際出發(fā),對稅種、稅率、起征點(diǎn)等合理區(qū)分、明確征稅主體是加強(qiáng)電子商務(wù)稅收征管立法的重要舉措。至于C2C個人網(wǎng)店可以比照個體工商戶定期定額征收,第三方交易平臺可以作為代繳義務(wù)人。

(二)規(guī)范納稅人身份識別標(biāo)準(zhǔn)進(jìn)行納稅籌劃

繼續(xù)完善“三證合一”登記制度,運(yùn)用大數(shù)據(jù)技術(shù)加強(qiáng)市場監(jiān)管,C2C電商企業(yè)大都屬于小規(guī)模納稅人,小規(guī)模納稅人和一般納稅人這兩種納稅人類型不存在孰好孰壞,但在稅法和財務(wù)會計的處理方法上對這兩種類型納稅人采取了兩種處理方法。因此企業(yè)在申請增值稅納稅人類型時,要結(jié)合國家政策、自身發(fā)展方向、外部宏觀環(huán)境、相關(guān)法律法規(guī)等多方面因素來確定該企業(yè)的納稅人類型。

(三)將數(shù)字化商品納入征稅范圍

體現(xiàn)科技進(jìn)步的數(shù)字化產(chǎn)品交易正在成為社會交易的重要組成部分,在線交易模式也越來越完善,將數(shù)字化商品交易納入征稅范圍有利于保證增值稅鏈條完整性,同時也增加了我國財政收入。政府應(yīng)當(dāng)明確制定一個數(shù)字化產(chǎn)品稅目以及課征的稅率,將一些現(xiàn)在仍未列入征稅范圍的在線服務(wù)列入其中。

參考文獻(xiàn):

[1]伍輝念.“后營改增時代”房地產(chǎn)業(yè)稅收聯(lián)動機(jī)制研究[J].財會學(xué)習(xí),2018,(10):160-162.