鋰離子電池產業鏈發展研究

2019-10-21 05:34:50墨柯

新材料產業 2019年2期

關鍵詞:智能化

墨柯

1 前言

現在俗稱的“鋰電池”,準確的叫法是“鋰離子電池”,它主要依靠鋰離子在正極和負極之間移動進行工作:充電時,鋰離子從正極脫嵌,在電解液中游動穿過隔膜嵌入負極,負極處于富鋰狀態;放電時則相反。這個過程中的相關材料——正極材料、負極材料、電解液(液態電解質)和隔膜被稱為“鋰離子電池4大關鍵材料”。除此之外,制造鋰離子電池所需的其他材料還有鋁箔(粘接正極材料的載體)、銅箔(粘接負極材料的載體)、粘接劑、絕緣件、結構件(殼體蓋板)等。

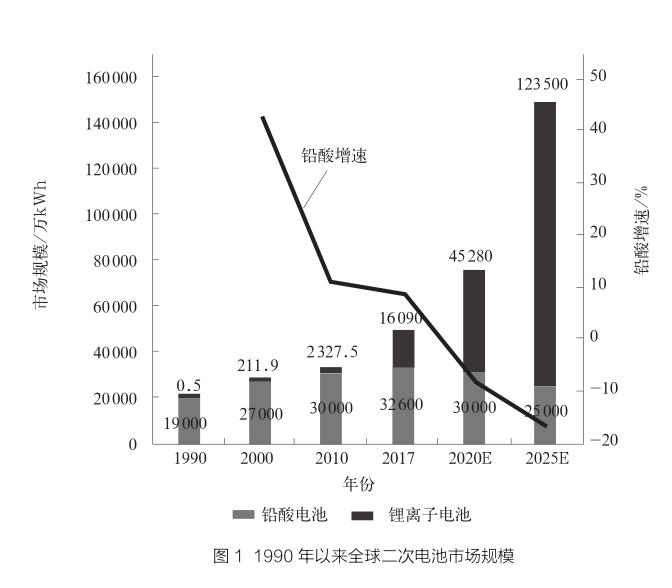

與鉛酸電池、鎳氫電池、鎳鎘電池等其他二次電池(充電電池)相比,鋰離子電池問世的時間最晚,全球第1只鋰離子電池由索尼公司在1990年推向市場。由于性能全面占優,不僅能量密度高、使用相對安全、沒有記憶效應,而且環保(不含鉛、鎘、汞等對環境有污染的元素),所以鋰離子電池自問世以來就發展迅猛,市場規模飛速擴大,未來幾年將超越鉛酸電池而成為用量最大的二次電池產品。

鋰離子電池正在全面替代其他二次電池。在曾經鎳鎘電池最大的應用市場——電動工具市場中,鋰離子電池已經完成了全面替代,目前市場占有率已超過95%(見圖1)。在消費類電子產品市場,鎳氫電池受鋰離子電池擠壓已基本退出市場;在混合動力汽車(HEV)市場,鎳氫電池雖然還占據主流,但應用比例逐年下降。在電動自行車、電動三輪車、低速電動汽車以及移動基站電源等鉛酸電池的主要應用市場,鋰離子電池的替代速度也日益加快;在鉛酸電池應用最大的車輛啟動電源市場,鋰離子電池也在開始嘗試替代。

智能化的發展離不開鋰離子電池技術的進步。移動通信終端智能化的快速發展——智能手機的迅速普及,得益于鋰離子電池的應用。汽車智能化的前提是汽車電動化,正在如火如荼開展的電動汽車發展浪潮,是因為鋰離子電池才得以實現。未來電網也將智能化,而智能電網的實現也需要依賴鋰離子電池。總之,每一波的智能化浪潮,都會讓鋰離子電池市場規模呈現幾何級數的爆發式增長。

未來是否有替代鋰離子電池的新的二次電池技術出現?真鋰研究認為,這需要在性能(以能量密度為核心)和成本綜合權衡做得更好才能實現,起碼短期內無太大變化。鋰離子電池取代鉛酸電池之所以成為確定趨勢,是因為它綜合性能優于鉛酸電池數倍的同時,在市場規模只有鉛酸電池一半的情況下,其成本卻接近于鉛酸電池(目前鋰離子電池售價已降到1元/Wh以內,且還在繼續下降;鉛酸電池是0.6元/Wh且已不再下降)。同時,鋰離子電池的能量密度還有較大的提升空間,成本也還有較大的下降空間。綜合來看,鋰離子電池統治二次電池市場的時間會比較長。

2 全球鋰電產業鏈發展情況

前面提到,智能化的發展得益于鋰離子電池的應用,也成就了鋰電產業鏈的大爆發。以筆記本電腦、手機、平板電腦為代表的消費類電子產品開啟了智能化的第一階段進程,索尼的第一只商業化鋰離子電池(18 650電池)就是用在筆記本電腦上,直接推動了筆記本電腦的快速普及;方形鋰離子電池產品的成功開發,直接推動了功能手機的迅速普及;而軟包鋰離子電池的應用則讓智能手機快速上位,筆記本電腦向更為輕薄的“超極本”發展,同時,還在不斷創造新產品和新市場,如平板電腦、藍牙音響、智能手表以及其他可穿戴設備等。真鋰研究的統計數據顯示,消費類電子產品市場對鋰離子電池的需求,從1990年的0.5萬kWh迅猛發展到2017年的640 609萬kWh,28年間年均復合增長率高達40.4%。目前,消費類電子產品市場的鋰電需求已基本飽和。

移動通信終端智能化的普及以及鋰離子電池技術的發展為汽車智能化提供了沃土,電動汽車應運而生。2010年12月,通用和日產先后在美國市場推出電動汽車產品VOLT和LEAF,開啟了智能化的第2階段進程。在被稱為“電動汽車商業化元年”的2011年,全球共產銷電動汽車6.8萬輛,對應的鋰離子電池需求176.7萬kWh。2017年,全球共產銷電動汽車140萬輛,7年間年均復合增長率高達54%;對應的鋰離子電池需求5 370萬kWh,年均復合增長率高達63%。汽車電動化時代已經到來。電動汽車的大發展也直接帶動了鋰離子電池在電動自行車、電動三輪車、低速電動汽車等其他交通工具上的應用。2017年,全球交通工具市場的鋰電需求為6 667萬kWh,已超越消費類電子產品市場而成為鋰離子電池最大的應用市場。

汽車的電動化和智能化才剛剛開始。主要國家和車企巨頭大都已發布雄心勃勃的電動汽車發展計劃,而且還在不斷調高目標數值。中國計劃2020年電動乘用車產銷量超200萬輛,2025年電動汽車銷量占比將達到20%(以總量3 000萬輛計,2025年將會達到750萬輛),2030年將達到50%(見圖2);德國、英國、印度、荷蘭等國已先后發布燃油車停售時間表,大致都是在2030-2040年間。德國大眾集團于2018年簽訂了總標的額達400億歐元的動力電池采購合同,較該集團數周之前公布的采購總額翻了一番。大眾集團在2018年舉行的年度股東大會上向投資者承諾,該集團一直到2025年計劃每年售出300萬輛電動汽車。通用、雷諾-日產、寶馬、奔馳乃至豐田等其他海外車企巨頭以及中國主要車企也都有類似的宏偉計劃,這里就不贅述。總之,今后多年,電動汽車市場對鋰電的需求都將維持高速增長態勢。

以終端產品攜帶的電池電量而言,手機等消費類電子產品以“瓦時”計,電動汽車以“千瓦時”計。電動汽車的大發展使得人類探索鋰離子電池“兆瓦時”級的應用成為了可能(1MWh=1 000kWh=0.1萬kWh)。于是,智能化開啟了第3階段——智能電網儲能市場。大致從2011年開始,日本、美國、中國和歐洲等國家和地區越來越頻繁地開展相關儲能項目的實證試驗。其中,中國國家電網2011年12月25日投入試運營的“張北風光儲輸示范工程”是當時規模最大的項目,共使用了9.5萬kWh的二次電池,用來存儲風電和光電所發電力,其中鋰離子電池6.3萬kWh。

猜你喜歡

軍事文摘(2022年19期)2022-10-18 02:41:14

建材發展導向(2021年13期)2021-07-28 07:14:34

建材發展導向(2021年10期)2021-07-16 07:13:24

印刷工業(2020年4期)2020-10-27 02:46:02

印刷工業(2020年4期)2020-10-27 02:45:52

中國儲運(2019年5期)2019-05-15 09:37:40

能源(2018年10期)2018-12-08 08:02:52

汽車觀察(2018年10期)2018-11-06 07:05:08

中國交通信息化(2017年4期)2017-06-06 07:21:52

中國公路(2017年12期)2017-02-06 03:07:25