3D打印材料產業發展現狀及建議

2019-10-21 05:34:50溫斯涵李丹

新材料產業 2019年2期

關鍵詞:發展

溫斯涵 李丹

增材制造具有制造周期短、易于復雜結構成型、節材節能等優勢,因此,受到國內外廣泛關注。近年來,增材制造已廣泛應用于航空航天、醫療器械、電子消費品和工業機械等領域。3D打印材料1是增材制造發展的基礎,美國、日本、歐盟等發達經濟體紛紛加大對3D打印材料研發的投入力度。在此背景下,我國3D打印材料基礎研究與制備技術發展相對滯后、材料種類少且性能無法達到標準、材料產業發展不成熟、專業人才培養機制匱乏等問題逐漸顯現。

1 3D打印材料產業發展現狀

1.1國外3D打印材料產業發展現狀

1.1.1 3D打印材料產業處于快速發展階段

增材制造技術的核心是材料,新材料的出現往往推動著增材制造技術的發展。從1984年立體光固化成型法(SLA)技術的商品化[1]到現在3D打印成型技術的發展,都是源于新材料的出現。因此,歐美等發達國家的3D打印公司和科研機構都在積極研發成型簡便、性能優異的新材料,以適用于打印設備的。全球3D打印材料產業發展迅速,在2010—2016年期間,產業規模從2.66億美元(約16.8億元人民幣)增至8億美元(約50.4億元人民幣),年均增長24.6%。據預測,到2022年全球打印材料的市場規模將達到16億美元[2]。

歐美等發達政府也極為重視3D打印材料產業的發展,在研發技術和生產設備方面給予經費、政策和人力上的大力支持,并獲得成功,已經形成了涵蓋裝備、材料和工藝的完整產業鏈。歐美等發達國家在生產增材制造設備的同時,積極研發打印材料,一批綜合性增材制造企業已在陶瓷、金屬及復合材料方面進行研發并推進產業化工作。2012年,奧巴馬政府投資10億美元組建美國國家制造業創新網絡(NNMI),其中增材制造技術是其中一個主要方向,且打印材料是重點的研究發展方向。同時專門制訂了《材料基因組計劃》以保證增材制造技術對材料的要求[3]。歐盟地區領導者也將打印材料的發展視作一種重要的新興技術,歐洲的科研機構和企業之間建立了增材制造技術聯盟,這些合作計劃得到了數百萬美元的資助。

1.1.2 高分子材料產業發展較為成熟

以工程塑料為代表的高分子材料具有良好的熱塑性和熱流動性,以及快速冷卻粘接性好等優點,并且可以在一定條件(如光照)下快速固化,因此在增材制造市場得到廣泛應用和快速發展。高分子材料已成為最為成熟的打印材料,用量占比超過80%。現在使用最為廣泛的有機高分子材料包括工程塑料和光敏樹脂。

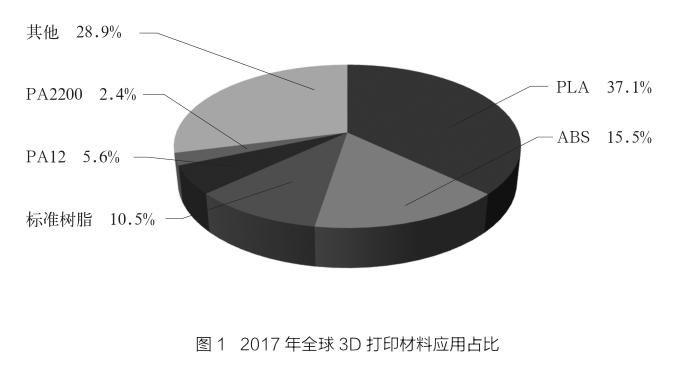

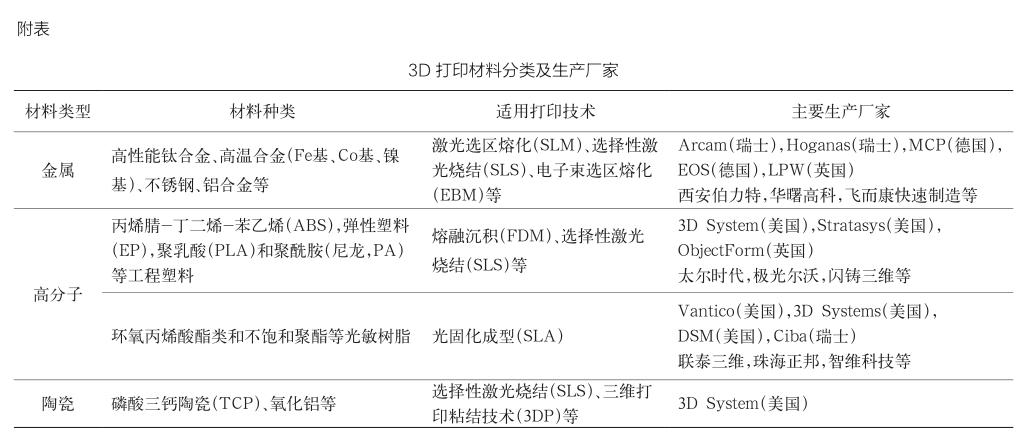

工程塑料是市場上應用范圍最廣的3D打印材料,用量占比超過總量的50%。增材制造用工程塑料種類較多,包括丙烯腈-丁二烯-苯乙烯(ABS)、彈性塑料(EP)、聚乳酸(PLA)和聚酰胺(PA)等(見圖1)[4]。目前工程塑料類材料主要生產商包括:美國的斯特塔西(Stratasys)公司和3D Systems公司。

光敏樹脂是一種在原料狀態下為穩定液態的打印材料,可以應用于電子消費品、藝術品等領域。能夠進入實用商業化的光敏樹脂主要包括不飽和聚酯和環氧丙烯酸酯等。光敏樹脂材料主要有以下4大系列:美國溫太克(Vantico)公司的SL系列,3D Systems公司的ACCURA系列,杜邦(DSM)公司的SOMOS系列,以及瑞士汽巴(Ciba)公司的CibatoolSL系列[1]。

1.1.3 金屬材料產業快速發展成為必然趨勢

金屬3D打印材料產業在近幾年快速發展,目前,Ti-6Al-4V合金、Inconel718(鎳基高溫合金)、Inconel625(鎳基高溫合金)和316L不銹鋼等金屬材料的研究比較成熟。瑞典的Arcam公司、Hoganas公司,德國的EOS公司以及英國的LPW均已對3D打印金屬粉末材料進行商品化生產,并處于國際領先地位。

工業級的金屬增材制造技術已經成為了業內普遍關注的焦點,近半數服務商已經開始提供金屬3D打印服務。根據2018年Wohlers的報告,2017年全球共售出1 768套金屬打印設備,比2016年增長了將近 80%[5]。在打印材料消費領域,由于金屬打印材料在工業制造業及國防領域的廣泛應用而得到高度關注。目前3D打印金屬材料制備零部件已被歐美發達國家作為研究和應用的重點,同時相關企業與研究機構積極研制打印金屬材料的新型制備方法,來降低金屬增材制造的成本。因此,金屬材料的研發與市場推廣將會在未來工業領域中獲得較快發展,預計到2022年,金屬材料市場份額比重將會超過50%。

1.1.4 巨頭公司壟斷逐漸形成

大型的增材制造企業有資金及技術優勢,在不斷收購整并材料類生產廠商后,以設備生產和材料供應的綜合形式存在。企業對原材料和設備實行捆綁銷售的商業模式,對打印材料進行壟斷,抬高了材料價格。比如美國的3D Systems和Stratasys是典型的以材料供應和設備制造的綜合形式存在的2家公司,3D打印產品占據了絕大多數的市場份額,2016年,Stratasys和3D Systems分別實現營業收入7.4億美元和6.9億美元,占全球排名前10家3D打印廠商營業總收入的29.62%和27.88%[6],在銷售3D打印機的同時與其工程塑料及光敏樹脂材料進行綁定銷售。德國主要圍繞工業生產的需求發展增材制造技術,在金屬打印領域具有優勢,其中EOS公司是全世界銷售激光選區熔化3D打印(SLM)設備最多的廠商,對SLM設備的生產銷售近乎達到壟斷地位,向各地區銷售的600多臺設備超過了其他所有廠商銷售量的總和[3]。EOS公司同樣會將其生產的金屬粉末與設備捆綁銷售,抬高金屬材料的價格。未來,這些綜合性增材制造廠商的材料銷售份額有望進一步增加,對材料市場的壟斷逐漸形成。

1.2 國內3D打印材料產業發展現狀

1.2.1 仍處于產業發展的初始階段

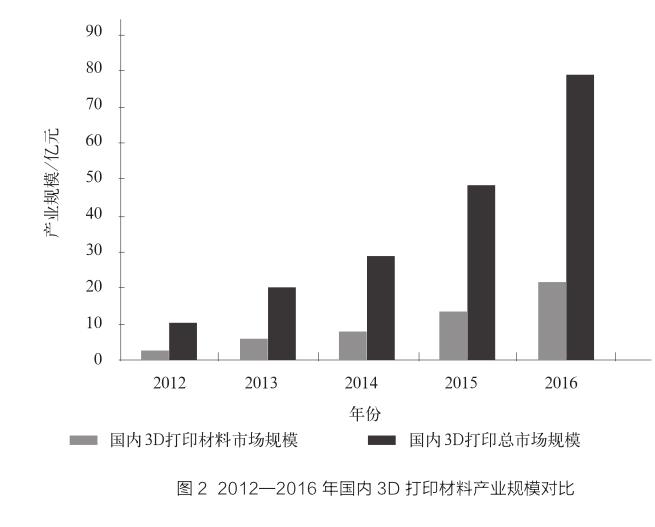

國內對3D打印材料的研究起步較晚,但隨著增材制造技術在各領域中廣泛的應用,引起國內各界廣泛關注,并被列入《國家高技術研究發展計劃》(863計劃),中國制造強國戰略中也提到“要增加增材制造等前沿技術和裝備的研發,推動優勢和戰略產業快速發展”,這些政策促進了我國3D打印材料產業的發展,部分技術甚至處于世界領先水平。但是,增材制造材料產業仍處于產業發展的初始階段。雖然產業發展潛力巨大,但市場規模仍然較小,在基礎理論研究、原材料生產工藝、材料制備裝備開發等多方面,都有待進一步探索。目前國內有能力研發生產打印材料的企業較少,很多打印材料嚴重依賴于進口,尤其是金屬打印材料有90%來源于進口,造成了3D打印產品成本較高,影響了其產業化進程[7]。目前,國內的增材制造主要應用在航空航天、電子消費品、醫療器械、工業設備等領域,需要的材料也集中在工程塑料材料,光敏樹脂材料和金屬材料等。數據顯示,2012—2016年國內3D打印材料產業市場規模由2.6億元增長到21.52億元(見圖2),平均增長率為75%,因此,隨著增材制造行業的快速發展,3D打印材料行業的市場規模也在快速增長。

1.2.2 研究大多依托高校技術支撐。

我國早期以大學和研究所為主體的科研機構開展了包括打印設備及打印材料的打印技術的研發工作,3D打印材料主要以工程塑料、光敏樹脂和金屬為主。隨著國內增材制造技術基礎的不斷進步,從事3D打印材料生產的企業也逐漸增多。其中,生產工程塑料打印材料(ABS、PLA)的企業主要有北京太爾時代科技有限公司(以下簡稱“太爾時代”)、深圳市極光爾沃科技股份有限公司和浙江閃鑄三維科技有限公司等;生產光敏樹脂打印材料的企業主要有上海聯泰三維科技有限公司(以下簡稱“聯泰三維”)、珠海正邦科技有限公司(以下簡稱“珠海正邦”)、東莞智維立體成型股份有限公司(以下簡稱“智維股份”)、陜西恒通智能機器有限公司(以下簡稱“恒通智能”)等;生產金屬打印材料的企業主要有西安鉑力特激光成形技術有限公司(以下簡稱“鉑力特”)、湖南華曙高科技有限責任公司、飛而康快速制造科技有限責任公司(以下簡稱“飛而康”)等。

目前,國內3D打印材料的研發資金主要投向大學和研究所等研究機構,企業的研發投入相對較少,前沿的理論基礎和制備技術仍然被高校和校辦企業掌握。同時,我國高校研究團隊的相關研究成果往往也是從事打印材料產業的各大公司的技術來源,為企事業提供技術支撐[8]。例如:太爾時代技術支撐團隊為清華大學顏永年團隊,側重光敏樹脂和ABS塑料打印材料;恒通智能主要研究光固化領域生產光敏樹脂打印材料技術,其支撐團隊為西安交通大學盧秉恒團隊;飛而康支撐團隊為英伯明翰大學先進材料設計和加工研究室吳鑫華團隊,優勢在于激光粉末燒結技術;鉑力特技術支撐團隊為西北工業大學黃衛東團隊,利用金屬粉末制備高性能致密金屬零件。中航激光成形制造有限公司技術支撐團隊為北京航空航天大學王華明團隊,技術優勢主要集中在大型鈦合金復雜構件的制備。

2 我國3D打印材料產業發展存在的問題

2.1 材料研發薄弱

我國打印設備和3D打印技術有部分已接近國際先進水平,但對于增材制造材料的相關基礎理論、成形機理及制備技術還沒有廣泛開展。我國對增材制造材料的研發生產的支持力度還有待提高,各科研機構之間,企業之間缺乏科研協作、聯合攻關的機制,導致了國內打印材料及打印材料制備設備的研發還有較大缺陷。在材料的制備方面,我國能自主生產的性能滿足增材制造打印要求的材料非常有限,尤其是金屬粉末材料,目前還存在著粉末球形度差、氧含量高、成分均勻性差以及粒徑分布廣等問題。因此國內用于增材制造的金屬粉體材料仍嚴重依賴于進口,導致生產成本高昂,極大地制約了我國增材制造產業的發展和推廣應用。

2.2 產業化程度較低

我國絕大多數增材制造材料的研發源于高校,產品化程度還很不充分且生產效率較低,沒有開發系列化的3D打印專用材料,無法實現批量化、規模化、系統化生產,沒有完整的從材料研發到材料生產的產業鏈。同時,各研究機構與材料生產商處于“單打獨斗”狀態,缺少相應的合作交流。此外如何推廣國內生產的增材制造材料,大力開拓個性化、高端化的潛在市場也是完善增材制造材料產業的一個重要課題。

2.3 企業規模小社會影響力有限

國內的增材制造材料行業整合度較低,與國外相比,我國3D打印材料產業缺少具有影響力和創造力的龍頭企業。國內大部分3D打印材料企業處于發展初級階段,規模超千萬的企業數量很少。這些中小企業受自身技術和資金基礎的限制,研發投入也較少,材料產品種類有限,性能無法滿足需求,多數產品只能進入低端市場,且市場占有率和品牌知名度不高,在國際增材制造材料市場上沒有核心競爭力。

2.4 缺少行業標準

我國增材制造原材料缺乏具有指導意義的技術標準,評價平臺也尚未建立。技術標準的缺失直接影響著增材制造最終產品的質量,無法保證材料的標準化乃至市場的秩序,從而導致產業不能健康規范的發展。此外,我國較少參與國際上增材制造材料標準體系的建立,不利于國內增材制造材料產業與國際接軌,限制了3D打印材料產業的發展。

2.5 專業人才短缺

雖然國內3D打印技術不斷發展,行業規模不斷擴大,但專門研究相關技術的人才短缺難題始終困擾著增材制造產業的發展。據統計,我國增材制造技術人才缺口高達千萬,其中,研究增材制造技術中材料、設備和工藝的技術型人才更是嚴重匱乏[9],無法向企業輸送研究人員。顯然國內打印材料人才培養方面明顯存在不足,由于缺乏教學平臺,加上師資力量薄弱,各大高校科研機構幾乎沒有專門開設有關3D打印材料技術的相關課程,缺乏合理的人才培養機制。

3 我國3D打印材料產業發展建議

3.1 搭建產業鏈協同創新平臺,加強理論研究和制備技術研發

一是建立政府組織引導,高校、研究機構、企業協同共融的增材制造集群化產業園區,設立增材制造材料創新研發中心,搭建產、學、研一體化的產業鏈協同創新平臺,打破企業、科研機構、高校各自為戰的格局,優化資源配置,提升創新速度。二是加強基礎理論研究。加強各高校與研究院所等科研機構之間的技術交流,引導相關領域的科研人才參與打印材料的基礎理論、制備技術及成形機理的研究與探討。三是加快制備技術研發。快速整合國內的科研資源,設立3D打印材料產業的專項基金,重點推進材料制備技術的研發與應用。加速國內緊缺打印材料的研發,在金屬打印材料方面,主要研發生產高性能鈦合金粉末、高強度鋼、鈷(Co)基及鎳(Ni)基高溫合金等;在有機高分子打印材料方面,主要研發生產高強度工程塑料、光敏樹脂等;此外還要加快開展高性能陶瓷粉末的研究。四是學習引進國外先進成熟的技術。鼓勵開展高水平的國際合作,加強與歐美發達國家相關高校、科研院所和企業合作,學習和引進先進成熟的技術,提升我國增材制造專用材料的研發技術水平。

3.2 政府統籌規劃,以應用驅動產業化發展

政府對3D打印材料產業進行統籌規劃。一是加強政策指導,加大對打印材料產業的財稅政策支持力度,鼓勵引導更多企業開展3D打印專用材料的研發和生產,優化資源配置,既要加快產業建設,也要避免投資過度、產能過剩、惡性競爭現象的出現。二是以應用驅動增材制造材料產業的發展。建立增材制造產業鏈中上游材料生產供應商、中游增材制造設備商、下游應用方等大數據信息平臺,結合用戶需要,應用方與材料生產供應商、材料研發機構快速對接,合作創新,通過應用驅動增材制造材料產業的發展。

3.3 培育主導3D打印企業

支持有技術和資金優勢的增材制造設備制造企業學習國外企業的發展經驗,向產業鏈上游拓展,利用資本市場開展兼并重組,對國外擁有增材制造材料核心技術且規模較小的企業進行投資并購,力爭全面提升增材制造材料的先進制備技術,研發相關的打印材料,推進3D打印材料產業的發展。同時培育國內增材專業材料制造企業國際化品牌,開拓國際市場,融入國際增材制造產業鏈,增強行業核心競爭力。

3.4 積極建立標準體系

制定技術標準和建立評價平臺。增材制造材料產業化逐漸成熟,健全的標準對未來產業的發展具有重要意義。一是引導科研機構、材料生產企業、設備制造企業和下游應用企業組建增材制造產業聯盟,共同推動增材制造材料行業評價平臺的建立,完善打印材料的缺陷檢測方法與質量控制標準。二是積極參與國際增材制造材料標準體系的建立。參加國際標準制定的全過程,在制定國際標準時反映我國利益,引領并推動我國3D打印材料產業化發展。

3.5 建立科學的人才培養機制

一是加強3D打印材料人才培養平臺與師資隊伍建設。加大投資力度,鼓勵有條件的高校開設與打印材料基礎理論、材料制備與成型技術相關的學科,設立打印材料創新研發實驗室,著力培養優秀的師資團隊。二是國外高端人才引進。通過國際交流、合作研發項目等方式引進海外高端人才,加快材料研發團隊及高水平師資隊伍建設。三是深化校企合作,建立產、學、研一體化育人模式。建立企業需求與人才培養機制相結合的快速育人與成果轉化機制,共建協同創新合作研究中心和成果轉化中心。跟蹤產業前沿動態,產學研對接加快3D打印材料研發、制造等人才培養,同時助推成果的快速轉化。

參考文獻

[1] 王延慶,沈競興,吳海全.3D打印材料應用和研究現狀[J].機械研究與應用,2016,36(4):89-98.

[2] 陸瀾清.2017年全球3D打印材料市場現狀分析PLA、ABS占據主流[EB/OL].(2018-02-26)[2019-01-15].https://www. qianzhan.com/analyst/detail/220/180226-b1b8e51f.html.

[3] 黃衛東.材料3D打印技術的研究進展[J].新型工業化,2016,6(3):53-70.

[4] 張勝,徐艷松,孫姍姍,等.3D打印材料的研究及發展現狀[J].中國塑料,2016,30(1):7-14.

[5] 陳雙,吳甲民,史玉升.3D打印材料及其應用概述[J].物理,2018,47(11):715-724.

[6] 陸瀾清.2017年全球3D打印行業競爭格局分析 美國遙遙領先[EB/OL].(2018-03-12)[2019-01-15].https://www. qianzhan.com/analyst/detail/220/180312-b64715a4.html.

[7] 曾昆.我國3D打印材料之殤及應對之道[J].資源再生,2014(9):25-27.

[8] 柳建,雷爭軍,顧海清,等.3D打印行業國內發展現狀[J].制造技術與機床,2015(3):17-21,60.

[9] 于鳴宇.我國3D打印產業的發展現狀及對策建議[J].經濟視角,2014(10):53-54.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15