中國影子銀行體系的發展及監管改革

2019-10-21 07:57:41葛云培

科學與財富 2019年31期

葛云培

摘 要:影子銀行在繁榮金融市場、促進金融創新的同時其高杠桿操作的本質加劇了金融系統的脆弱性,為國際金融危機的爆發埋下了伏筆。本文在梳理總結中國影子銀行發展歷史階段的基礎上,對中國影子銀行存在的風險進行剖析,并為完善對影子銀行的監管體系提出政策建議:完善影子銀行監管的頂層設計,構建完善的法律監管體系;構建宏觀審慎監管和微觀功能監管的雙支柱監管框架;改進影子銀行外部監管,加強影子銀行的信息披露和業務透明度。

關鍵詞:影子銀行;系統性風險;監管經驗;監管改革

一、引言

“影子銀行 (shadow bank)”或者“影子銀行體系 (shadow banking system)”及其相關概念在2008年國際金融危機爆發后受到廣泛關注。最先提出“影子銀行”概念的美國太平洋投資管理公司(PIMCO) 執行董事保羅?麥克庫雷 (Paul McCulley) 認為,與處于中央銀行監管框架內的商業銀行恰恰相反,影子銀行專指那些處于監管真空地帶的金融機構,這一概念一經提出便被廣泛傳播和采用。具體來講,影子銀行主要指投資銀行、資產管理公司、對沖基金等一類通過放大操作杠桿來交易大量有價證券的非銀行金融機構。影子銀行在繁榮金融市場、促進金融創新的同時其高杠桿操作的本質加劇了金融系統的脆弱性,為國際金融危機的爆發埋下了伏筆。對中國影子銀行體系的發展過程進行梳理,明確影子銀行發展的風險與問題,對完善我國金融監管體系,引導影子銀行成為金融市場的有益補充具有重要研究意義。

二、中國影子銀行發展的歷史階段及現狀分析

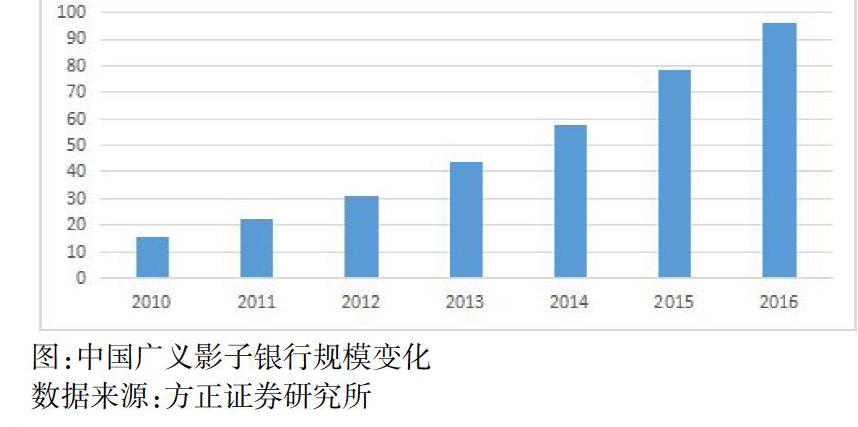

1.2010-2013年:信托通道支持下的中國影子銀行起步發展。

中國信貸經過井噴后,為了消化前期經濟刺激政策,自2010年中國信貸逐漸收緊,為影子銀行的起步發展提供了條件。在該階段,影子銀行的出現主要是商業銀行為了規避自身資產負債表的各類存貸款指標和任務。在資產驅動下,商業銀行通過信托通道將銀行資金貸放出去。

2.2013-2015年:嚴監管下影子銀行通道轉型。

隨著金融監管的逐漸完善和成熟,原有的信托通道成本逐步攀升,商業銀行不得不另尋通道和業務模式。與此同時,為活躍資本市場,鼓勵多層次資本市場的發展,監管當局開始鼓勵證券公司等資產管理公司的發展,為券商資管等提供了寬松的發展空間,通道業務也逐漸從信托轉向成本更低的券商資管等資產管理公司。

3.2015年至今:資產負債雙輪驅動下影子銀行規模迅速增長。

2015年以來債券市場持續繁榮,商業銀行將各類資金頭寸和自持資產通過委外等模式進行擴張,從而使由資產驅動的影子銀行發展逐步向負債驅動轉型。另外,隨著利率市場化的深入推進,銀行負債端競爭日趨激烈,為負債驅動影子銀行快速擴張提供了外部環境。與此同時,原有的規避自身資產負債表的各類存貸款指標和任務的通道業務仍才繼續發展,該階段的影子銀行在資產負債雙輪驅動下規模迅速增長。

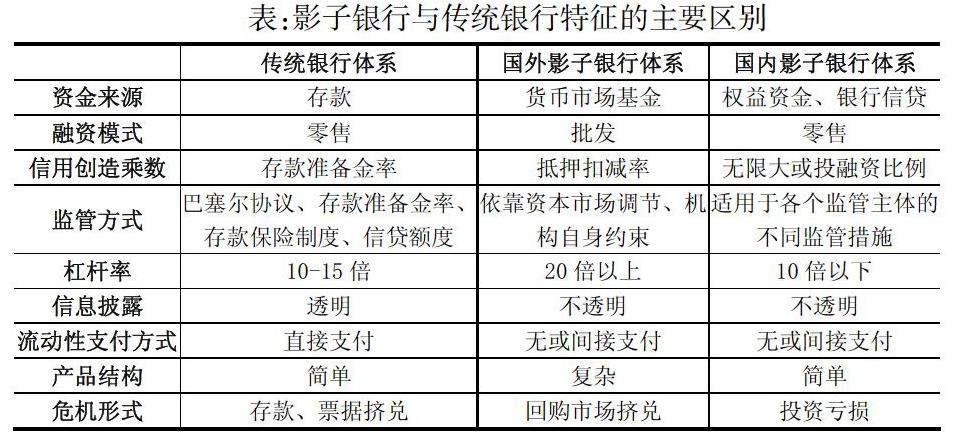

相對國外的影子銀行體系,中國影子銀行發展有其特殊性。從目前發展現狀看,一方面,中國影子銀行的杠桿率較低,這是由于國外影子銀行資產證券化程度高,多從資本市場募集所需資金,而中國影子銀行的資金來源與傳統商業銀行類似,但影子銀行的整體杠桿率仍高于傳統商業銀行;另一方面就是中國影子銀行的盡管難度高。中國各界對影子銀行研究的起步較晚,對其概念和外延仍較為模糊,缺乏系統化、理論化的影子銀行監管理論體系。

三、中國影子銀行存在的風險

1.影子銀行的大規模擴張會影響金融市場的穩定性,引發系統性風險。

影子銀行的本質是通過募集短期資金來用于長期投資,這種期限錯配就不可避免的要提高杠桿率,然而這種高危操作卻游離于監管當局的監管范圍之外。影子銀行的業務模式打破了傳統銀行借貸業務的邊界,加劇了金融市場風險傳染,加之缺乏行之有效的監管框架和監管手段,隨著規模的不斷擴張,很容易引發系統性金融風險。

2.信用風險與流動性風險相交織,違約風險逐漸暴露。

影子銀行高收益的理財產品吸引著眾多理財客戶,而且影子銀行經營方式靈活,便于吸收長尾客戶,獲得迅速發展。然后高收益往往與高風險并存,較高的杠桿率極易引發流動性風險。隨著中國經濟進入新常態,供給側結構性改革成為中國改革核心內容。去產能、去庫存、去杠桿,這些都將使得影子銀行的經營受到影響,導致收益下降,引發流動性風險。又由于影子銀行游離于監管范圍之外,缺乏有效地信用評估和保障,進而信用風險,導致最后的違約和風險暴露。

3.沖擊貨幣乘數,削弱貨幣政策效果。

影子銀行可以購買商業銀行的資產以提供其儲備金貸放給個人,從而直接創造信用;另一方面,還可以通過金融創新和使用各類金融衍生工具從而間接創造信用。但影子銀行不受貨幣當局各種貨幣政策的約束,在模糊基礎貨幣的同時也沖擊了貨幣乘數,從而導致貨幣政策的有效性受到沖擊。

四、中國影子銀行監管的政策建議

1.完善影子銀行監管的頂層設計,構建完善的法律監管體系

目前,中國針對影子銀行的監管尚沒有形成完整體系,缺乏監管的頂層設計。因此,中國監管當局應抓緊制定針對影子銀行的法律法規,為影子銀行銀行監管提供行動指南,真正做到“有法可依”。

2.構建宏觀審慎監管和微觀功能監管的雙支柱監管框架

影子銀行涉及金融機構的類別眾多,要形成系統全面的監管難度較大。監管者應該樹立宏觀監管意識,構建包含影子銀行體系在內的宏觀審慎監管原則。另外,在微觀監管上要逐漸改變原來事后總結式的監管,向實時監管邁進。構建微觀功能框架,建立跨部門的信息交流,平臺充分發揮各類組織的監督作用。

3.改進影子銀行外部監管,加強影子銀行的信息披露和業務透明度

監管當局與被監管金融機構之間的聯系痛點就在雙方信息的不對稱性,這樣一方面降低了金融監管效率,另一方面又增加了金融企業發展的合規成本。因此,行業信息的共享至關重要。監管當局可設置專門的部門監督影子銀行定期披露業務數據,對影子銀行進行實時現場檢查,必要時可采取強制手段要求影子銀行提高其經營信息和業務的透明度。

參考文獻:

[1]王浡力,李建軍.中國影子銀行的規模、風險評估與監管對策[J].中央財經大學學報,2013(05):20-25.

[2]中國人民銀行調查統計司與成都分行調查統計處聯合課題組.影子銀行體系的內涵及外延[J].金融發展評論,2012(08):61-76.

[3]周衛江.影子銀行的發展及其監管[J].財經理論與實踐,2012,33(03):9-14.

[4]李蔚,蘇振天.我國影子銀行體系及其監管研究[J].學術界,2012(04):59-65+284.

[5]龔明華,張曉樸,文竹.影子銀行的風險與監管[J].中國金融,2011(03):41-44.

[6]袁增霆.中外影子銀行體系的本質與監管[J].中國金融,2011(01):81-82.

[7]王曉雅.次貸危機背景下影子銀行體系特性及發展研究[J].生產力研究,2010(11):65-66+166.

[8]巴曙松.加強對影子銀行系統的監管[J].中國金融,2009(14):24-25.