我國西北區域電力調峰項目投資布局

2019-10-21 10:27:11王睿劉瑞豐劉璇

項目管理評論 2019年1期

王睿 劉瑞豐 劉璇

我國西北地區風、光資源豐富,近年來,在國家節能減排、能源綠色轉型背景下,西北地區大力發展風電、光伏,并已形成規模化的非水可再生能源產業集群。但與此同時,西北地區的風電、光伏的消納問題也日益凸顯,并已成為制約風、光發展的重要約束。目前形成普遍共識的是,系統調峰能力的不足是導致西北地區棄風、棄光問題惡化的關鍵性因素之一。

2017年以來,國家能源主管部門高度重視清潔能源“三棄”問題,提出2020年棄風棄光率控制在5%以內的目標。為實現這一目標,需分別從供給側與需求側入手,多措并舉促進系統調峰能力的提升,從根本上緩解棄風、棄光問題:供給側通過引入火電機組靈活性改造等手段,提升發電側調峰能力;需求側實現有效的電力需求側管理、增設大型儲能設備等,可深入挖潛用電調峰能力。

在這一背景下,西北區域各相關主管部門相繼出臺了多項電力調峰補償政策,以引導企業投資建設供給側或需求側調峰資源。考慮不同省區調峰補償強度之間存在的差異性,如何在分析比較各省區調峰補償政策的基礎上,優選電力調峰項目的投資區域將是投資者關心的重要課題,而這也是本文探討的核心問題。

從國內調峰輔助服務政策實踐來看,現有調峰輔助服務政策可歸結為兩大類:一是發電側政策,即通過輔助服務補償機制實現;二是需求側政策,利用需求側峰谷價差實現。

發電側調峰政策——輔助服務首當其沖

針對調峰輔助服務補償政策,根據獲取機制的不同,國內政策可主要分為兩大類:一是市場化調峰服務獲取機制;二是非市場化獲取機制。具體到西北區域,陜西、青海仍沿用《西北區域并網發電廠輔助服務管理實施細則》,采用非市場化的調峰補償機制;甘肅、寧夏及新疆則分別根據其實際情況,制定了市場化的調峰服務獲取政策。從調峰資源角度,發電側調峰服務主要由火電機組提供。

非市場化調峰獲取機制

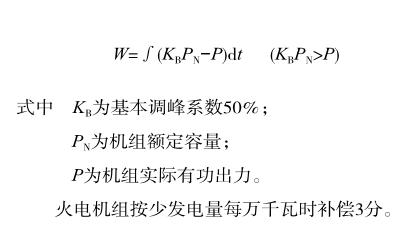

調峰輔助服務分為無償調峰服務和有償調峰服務,兩者均由調度機構根據系統實際調峰需求確定調峰服務提供方。當調用方達到有償調峰條件時,即可獲得補償。其中,燃煤火電機組根據系統調峰需求,機組出力小于額定出力50%時即可界定為有償調峰服務。有償調峰計量以發電機組為單位。

市場化調峰獲取機制

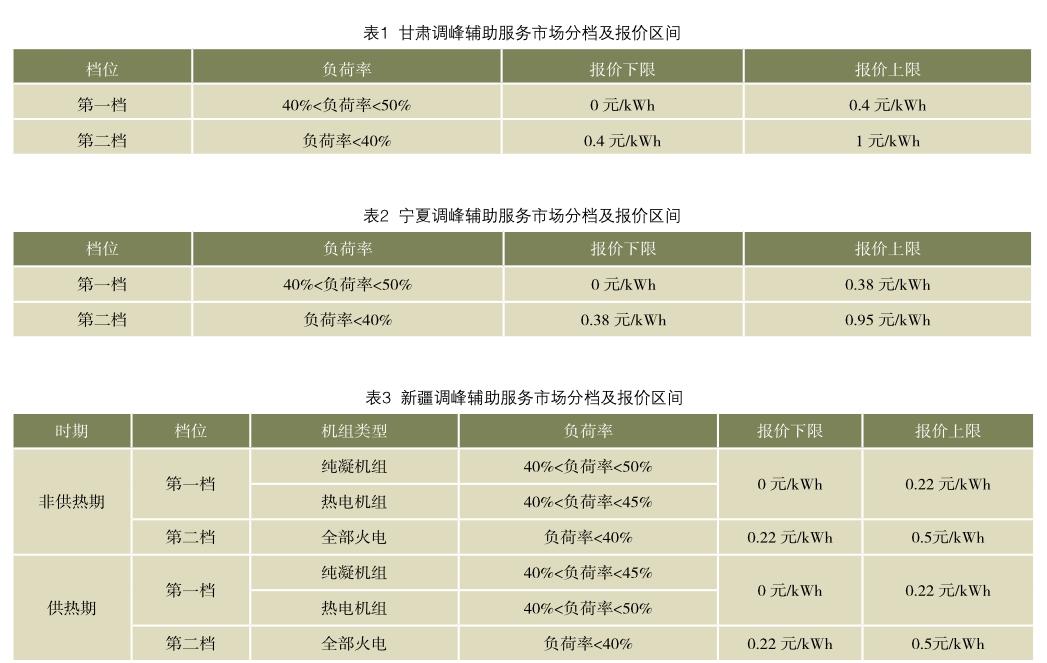

調峰輔助服務同樣分為無償調峰服務和有償調峰服務。其中,無償調峰服務由調度機構根據系統實際調峰需求確定調峰服務提供方;有償調峰服務市場機制的設計則各省(區)的基本思路一致,均由各機組報價,調度機構按需獲取,火電機組日內運行深度調峰產品價格執行政府指導下的市場定價機制。火電機組日內運行深度調峰產品采用“階梯式”價格機制。發電企業在各檔限價區間內自愿浮動報價,具體分檔及報價上、下限各省(區)存在一定差異。甘肅、寧夏、新疆的輔助服務市場分檔及報價區間分別如表1~表3所示。

調峰服務按照檔內出清價格進行結算。檔內出清價格指當日單位統計周期內實際發生調峰補償機組的最高報價。根據機組不同調峰深度所對應的漸高電價采用“階梯式”補償機制,具體補償金額按照以下方式計算:

火電廠調峰補償金額=∑(第i檔有償調峰電量×第i檔實際出清電價)

需求側調峰政策——分時電價發揮作用

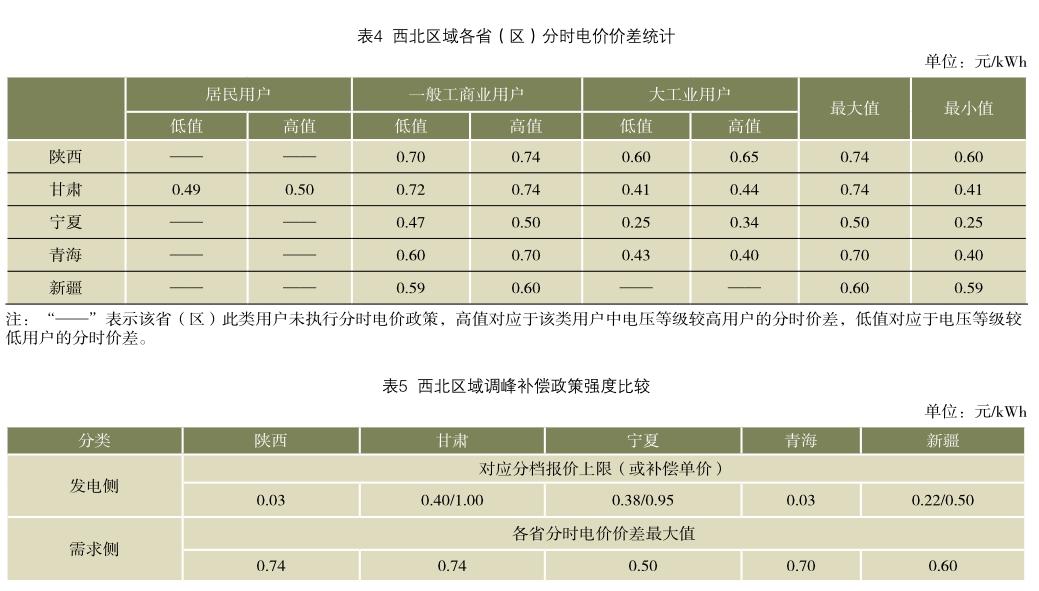

銷售側的調峰政策主要集中于峰谷分時電價政策,即結合系統負荷曲線,將每天24h劃分為高峰、平段、低谷等多個時段,對各時段分別制定不同的電價水平,通過高峰—低谷間電價差異,引導調峰資源主動響應系統的調峰需求。因此,從這一角度來說,需求側調峰政策主要體現于各省銷售電價不同時段間的價差空間。西北各省(區)銷售電價峰谷價差的統計情況如表4所示。

各省區調峰補償政策強度的橫向比較

在上述梳理的西北區域現有調峰補償政策的基礎上,對各省激勵政策的強度進行橫向比較,如表5所示。

通過以上比較可以看出,從發電側政策來看,甘肅調峰補償的強度最高,寧夏及新疆次之,陜西及青海的補償強度則相對較低;從需求側政策來看,陜西、甘肅的補償強度最高,青海、新疆次之,寧夏的補償強度相對較低。

從目前主流調峰資源的補償訴求來看,發電側調峰資源(火電機組靈活性改造)普遍認為其調峰補償在達到0.4元/kWh的情況下才可達到其正常的投資收益目標;需求側調峰資源(大型儲能設備)投資盈利的價差空間應至少達到0.7元/kWh。

因此,綜合政策激勵強度與調峰資源的補償訴求,從電力調峰項目投資布局來看,發電側調峰資源布局于甘肅、寧夏可實現較好的投資收益;需求側調峰資源則可在投資決策時適當向陜西、甘肅等省傾斜,并謹慎決策是否布局于青海等地。

結語

調峰補償政策的激勵強度是引導電力調峰項目投資布局的關鍵性要素。本文通過梳理西北區域調峰補償政策,并將各省區調峰補償政策的激勵強度及與調峰資源補償訴求的匹配性進行比對,分別針對發電側和需求側調峰資源提出了其在西北區域投資布局的具體建議,可為后續調峰項目在西北區域的投資布局提供必要的參考。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

商周刊(2017年9期)2017-08-22 02:57:56