內部審計在現代企業管理中的作用及改進措施

2019-10-21 07:16:57連淑紅

全國流通經濟 2019年29期

摘要:本文首先闡述了內部審計在現代企業管理中的重要作用,然后根據某上市公司內部審計自我評價報告,分析了現代企業內部審計現狀及存在的問題,最后針對這些問題提出了幾點對策,以期為內部審計職能的發揮提供有價值的參考。

關鍵詞:內部審計;現代企業;風險控制;現存問題;改進對策

中圖分類號:F239 ?文獻識別碼:A ?文章編號:

2096-3157(2019)29-0170-02

內部審計是現代企業實現自我約束、自我管理的重要工作,內部審計在現代企業管理中的主要作用,就是幫助企業轉化運作機制,并為企業管理制度的完善奠定基礎。企業在運作過程中,必然會遭遇諸多不確定事件,這些事件對企業本身有著不同程度的威脅,現代企業管理工作開展的目的之一,就是約束、評估這些風險,讓其保持在可接受的范圍內。在《內部審計實務標準》中,就明確了內部審計和現代企業風險管理之間的相互關系,指出內部審計工作是用來改善組織獨立運營的咨詢活動,它以專業的、系統的方式參與企業風險管理、風險控制、內部治理,以幫助組織實現運營目標。由此可見,內部審計對于現代企業管理有著至關重要的促進作用,尤其是在“新常態”經濟環境下,我們必須系統地梳理內部審計在現代企業管理中的作用、問題、對策,以為現代企業組織發展提供可靠借鑒。

一、內部審計在現代企業管理中的作用

現代企業身處的環境越發復雜,經營、管理面臨的風險也在不斷增大,現代企業需要采取行之有效的措施來減少風險,進而達到價值最大化的目標。內部審計是一項系統性、規范性極強的工作,它以自身獨特的優勢來構建風險管理過程,通過內控制度的有效評價,實現對企業經營活動風險的識別以及分析[1]。

現代企業是一個由多個部門構成的整體,各個部門的日常工作、業務活動均會產生一定的風險,而這些風險不僅僅停留在部門活動中,它會傳遞到企業內部各個部門,若是風險得不到有效控制,就會導致整個企業陷入嚴重的分線中[2]。因此,現代企業管理需要從宏觀上考慮內部審計在企業中特殊的地位,從宏觀的角度上獲得企業風險控制、內部管理相關信息,從而引導企業通過合理的管理方式來規避風險。

從現代企業內部來看,現代企業管理層次越發多元化,業務管理、財務管理、風險管理等管理活動有著不同的職能以及特征,風險管理在現代企業中受主管部門所約束,其本身的活動缺少獨立性,其管理意見會受主管部門所影響,這就導致許多企業風險管理無法發揮應有的作用[3]。而內部審計在現代企業中是一個獨立的體系,內部審計對風險的評估、對管理的意見能夠直接報送至企業的決策層。并且,內部審計能夠站在客觀的角度對企業財務管理活動、內部控制活動進行有效復核,可提供極具建設性的意見干預企業的管理活動,讓企業管理活動能夠更加公允、合法的開展[4]。

二、現代企業內部審計現狀及問題

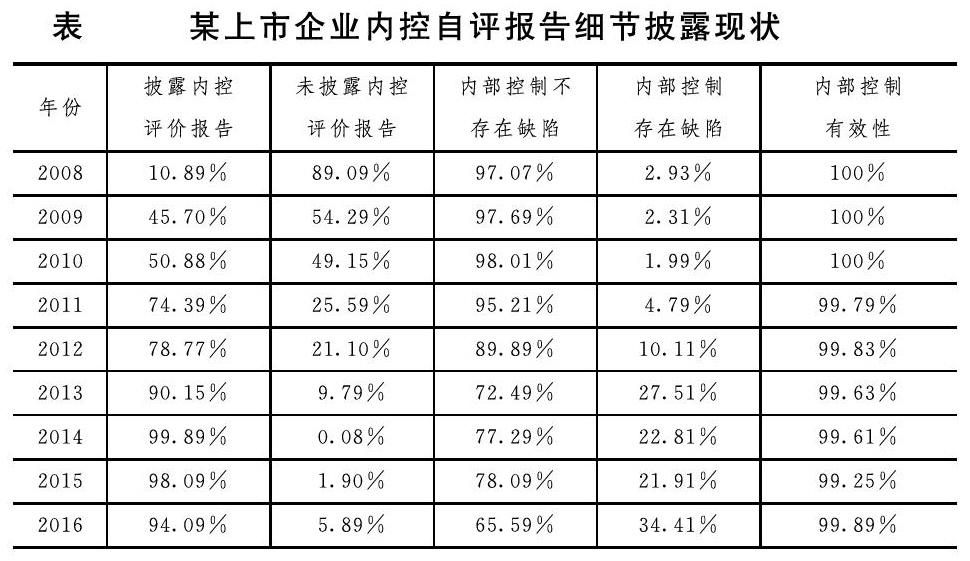

我國目前多數上市企業都已經執行了內部審計制度,內部審計人員可直接和企業決策層溝通,具有較為良好的獨立性,內部審計工作取得了一定的成果。這里以某上市企業2008年~2016年間自我評估報告、內部控制審計報告為例(具體數據見表),對現代企業內部審計現狀進行分析。

由表中可看出,該企業內部控制自我評價報告率呈逐年上升的趨勢(2016年報告不完全),這和該企業積極響應國家政策有著直接關系,同時2008年~2016年間,其內部控制存在缺陷的問題也呈逐年上升趨勢(2014年、2015年小幅度下降和國家反腐工作有直接關系),企業在大環境下,其自身內部控制行為也受外部環境所影響,但是在2016年內部控制存在缺陷的問題又急劇上升,這和我國產業結構轉型,經濟發展速度放緩有直接關系。在“新常態”環境下,內部控制問題不能被業績所掩蓋,其中存在的缺陷自然而然就暴露了出來。從數據總體來分析,盡管2008年~2016年間,該企業內部審計有效性一直保持在平穩的狀態,但是卻不能夠排除該企業存在舞弊或者其他違法行為的可能性。由此可知,企業內部控制工作并沒有充分的發揮作用,內部審計發揮的作用也有待商榷,最終致使企業面臨的風險點持續增多。因此,“新常態”環境下,現代企業內部審計發揮的作用有待提升,內部控制力度也有待加強,具體問題如下:

1內部審計需求變化

“新常態”經濟環境下,現代企業為了保持市場競爭能力,企業必須將管理重心從業務轉移到內部控制、企業治理等方面,以完善內部控制的方式,確保自身能夠在當下多變的市場環境中站穩腳跟。許多企業開始主動整理內部控制存在的問題,并構建內部審計制度,所以企業對內部審計的需求在逐步提升。同時,新常態經濟環境下,頒布了諸多新的規范、制度,這些規章條款對于內部審計的發展有著一定的促進作用[5]。而對于現代企業管理來說,內部審計需求的變化必然會引發經費、人員等一系列的問題。

2內部審計職能受阻

內部審計在完善企業內部管理方面有著重要作用,同時它還能夠提高企業價值。內部審計在我國已經推行了十余年的發展時間,但是在內部審計出現的前幾年,內部審計不受重視成為了業界共識,隨著社會經濟發展,它在企業管理中的地位才逐步提高。所以,相較于發達國家,我國內部審計才剛剛構建一個“雛形”,現代企業如何發揮內部審計的作用,仍舊需要在實踐中進一步完善[6]。

3人員能力有待提升

“新常態”經濟環境下,內部審計作用的發揮要求執行人員不僅僅具備財務收支審計、監督、評價職能,同時還要求其具備一定的“治理、分析”職能。但是,我國內部審計并沒有歷經一個平穩的過渡期,內部審計工作人員在新常態經濟環境下肩負重任。一方面,要不斷完善企業內部審計制度,了解各個方面的新規范、標準;另一方面,還要全面掌握企業核心業務內容,并從其經營中找到相應的風險要素[7]。

三、現代企業提高內部審計水準的對策

1制度轉型

內部審計想要在新常態經濟環境下充分發揮作用,必須實現制度轉型以及發展方式轉型,需立足于傳統內部審計方法,進一步創新以及完善。如上海地區就提出了“1+N”內部審計方式,通過各方合力來提高內部審計效果。內部審計的開展需注重資源整合,充分利用現有資源,在內部審計的過程中找到工作創新點,以提高內部審計水準,提升內部審計效率。同時,需要將“被動型審計”轉變為“主動型審計”,實現主動的監督、評價、匯報,避免溝通方面的問題影響內部審計效率[8]。筆者認為,在內部審計過程中,被審部門應該更加積極地參與到內部審計過程中來,通過雙方的有效協作,揭示企業運營存在的一些問題。

2注重獨立

自內部審計全面推進以來,就強調“內部審計的獨立性”,同時我國對內部審計的定義也非常注重于內部審計的獨立性。因此,必須從經營、組織兩個層面上,進一步保證內部審計的獨立性。我國大部分上市公司內部審計都隸屬于董事會,在組織層面上的獨立性相對比較好,但是在經營層面上內部審計的獨立性卻相對較差。若是無法體現內部審計在經營層面上的獨立性,內部審計就無法揭示企業在生產、經營過程中可能會遭遇的風險,也就無法針對這些風險提出相應的方法建議,內部審計“治理”職能也就無法發揮出來。在“新常態”經濟環境下,我們必須深刻的認識到,現代企業所處的環境相對復雜,環境變化促使現代企業必須進行改革以及調整,所以內部審計需要充分發揮風險控制的作用,并協助企業開展內部管理。

3加強分析

以往,內部審計總是注重于在報告中羅列問題,缺少對問題的分析,而想要提高內部審計的作用,就必須要透徹分析問題成因,并提供正確的建議以及改進措施。許多內部審計工作人員缺少足夠的經驗以及能力,在工作中時常會忽略問題產生的原因,對問題的分析不夠透徹。對此,必須將內部審計工作人員培養為復合型人才,并引導其在實際工作中發揮內部審計的“治理”效能,以提高內部審計效率。

四、結語

綜上所述,內部審計對于現代企業管理有著至關重要的促進作用,我們必須根據當下的實際情況,客觀嚴謹地分析內部審計存在的問題,并采取行之有效的措施,以保證內部審計的作用能夠充分發揮出來。同時,需要根據企業經營活動,在客觀角度上進行透徹分析,披露出更多的內部審計指標,以便于對風險要素進一步分析。

參考文獻:

[1]王婷,方閏梅,周珊珊淺析公司治理對內部審計的需求[J].商場現代化,2017,(19):87~88

[2]張亞麗,萬相宜論我國企業內部審計存在的問題及建議[J].經貿實踐,2018,(10):110~111

[3]朱妍論內部審計在現代企業管理中的作用[J].環球市場,2017,(9)

[4]賀屏內部審計在企業管理中的重要性[J].中國商貿:銷售與市場營銷培訓,2018

[5]李穗企業內部審計中的問題及對策研究[J].中國國際財經(中英文),2017,(22):129~130

[6]瞿暢,馮忠良,肖磊.國有企業內部審計問題探析[J].經濟師,2018

[7]陳衛珊基于環境審計的制藥企業內部審計流程設計[J].財會通訊,No741(13):94~96

[8]李建紅,周婷媛公司治理、內部審計質量與企業成長性[J].財會通訊,2019,(09):22~26

作者簡介:

連淑紅,供職于漳州綠高林業有限公司,中級會計師。

猜你喜歡

讀與寫·上旬刊(2016年10期)2016-11-25 17:17:00

商(2016年32期)2016-11-24 14:36:40

中國集體經濟(2016年26期)2016-11-19 11:49:03

中國市場(2016年38期)2016-11-15 23:28:53

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年19期)2016-10-19 12:37:59

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

考試周刊(2016年79期)2016-10-13 23:18:09