工程成本與進度的綜合控制方法研究

2019-10-20 15:44:09溫東湖

磚瓦世界·下半月 2019年11期

溫東湖

摘 要:文章基于工程成本與進度綜合控制的應用原理,介紹應用此方法開展具體管理工作的實施步驟,并且此方法的具體實施策略進行研究,以供參考。

關鍵詞:工程成本;進度;綜合控制方法

在開展工程項目管理工作過程中,比較重要的內容之一就是開展工程進度管理以及成本管理的綜合控制。這主要是由于二者的關系較為緊密,不僅表現在累計成本支出會直接受到項目支出的影響,而且工程進度的變化以及出現成本超支的問題,都會對工程項目的成本支出造成影響。因此在目前開展工程施工項目管理體系優化的過程中,在開展成本控制時就需要對照資金量以及工程施工進度,通過成本和進度的綜合控制來實現。

一、工程成本與進度綜合控制的應用原理

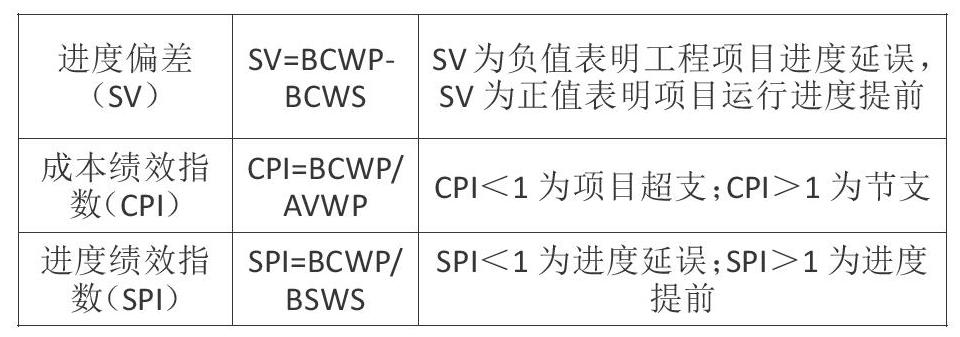

此種方法是在對工程項目施工進度以及成本狀況進行整體分析的基礎上開展工程進度測量以及成本分析的方法。在開展工程進度測量時主要是以貨幣量為依據,而且此貨幣量主要就是資金轉化為工程施工成果的量。其與工程進度之間的關系就是表現在同一時間點完成的工程量越多并且投入的資金越多就會使得工程進度更超前。此種方法的基本值如表2.1所示。

根據表2.1中的信息可以預測工程完工時間以及工程施工過程中可能的成本支出,通過與上述基本值之間的函數體系也能夠對工程管理水平和工程施工技術水平進行反映。

二、工程成本與進度綜合控制管理的實施步驟

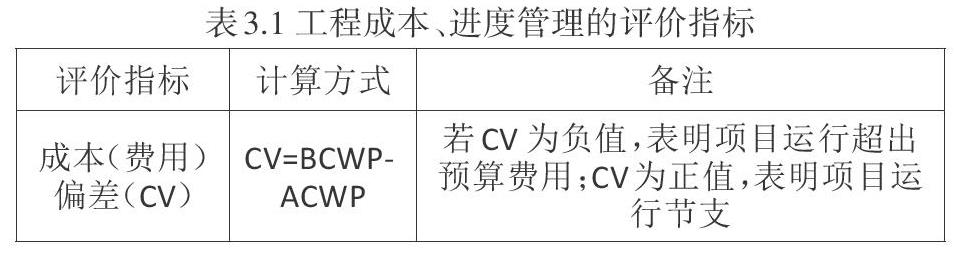

在應用此方法的過程中,首先就是要實時監控工程施工中的計劃成本額、完成成本額以及實際成本額,在施工之前還要對施工工期內的資金使用情況進行明確。然后在此基礎上,結合表3.1中的評價指標,按照以下步驟開展工程成本和精度控制。項目預算與計劃環節;實際成本的收集;完成成本的計算;相關評價指標的計算;成本和進度控制措施的實施。

三、工程成本與進度的綜合控制方法的實施策略

(一)工程投標成本管理

為了實現工程項目管理科學性的提升,需要構建全員參與的全方位和全過程的綜合管理體系,其中針對投標成本管理,重點就是要嚴格控制標書費、差旅費、咨詢費、辦公費及招待費等費用。還需要通過針對性的限制性規定實現對投標階段成本支出的控制,這樣也可以實現中標率的提升。此外,還要結合施工單位實際情況、在了解參標工程的同時,通過針對性的投標活動來降低施工成本、實現經濟效益的提升。在上述過程中,需要結合二者之間的關系,保證所制定的施工技術滿足項目總工期的要求,還要在施工計劃中的各個環節中對項目預算進行分解,而且在編制過程中還需要結合項目規模以及項目內容來開展。

(二)工程技術管理

施工單位在結合現場情況的同時來進行現場布置方案的制定,保證自身技術優勢的發揮,而且為了對工程施工管理進行規范以及實現對二者的控制,還需要進行技術革新。在此基礎上對施工環節進行簡化,可以實現在縮短施工工期的同時也實現成本嗎的節約。在此過程中重點就是科學計算上述內容提到的成本偏差指標、進度偏差指標和成本績效指數等內容,然后根據計算結果來對施工管理措施進行調整。

(三)工程材料和設備管理

針對施工機械設備來說,需要確保所選擇的設備滿足工程施工實際需要,確保其效能的發揮來實現施工成本的有效控制。同時還要做好設備養護工作,及時開展設備的報停以及清退工作,實現設備利用效率的提升以及施工成本的降低。而針對材料管理來說,需要在按材料采購體系、庫存管理體系以及領用措施的基礎上進行完善的材料管理制度的制定與實施。針對其中的材料采購管理,主要是采用招投標的方式或者大宗材料批量采購的方式來降低成本。同時還要盡量采取就近選擇建筑材料采購市場的原則,在部分材料的存儲管理中應用信息化系統以及虛擬倉庫技術,保證施工進度。此外還要通過嚴格的考核制度的構建來嚴格控制材料的損耗率。

(四)案例分析

二灘聯營體的成本控制管理是一套完整的科學管理體制,是值得我們施工以及各行各業學習和借鑒的,成本控制部有一完整的數據處理系統,現場有著嚴格的檢查、檢測機構,以及各項機械設備的運轉情況,工作時間,閑置時間,維修時間都有嚴格的記錄,待信息處理。成本控制的涵義,并非僅僅是宏觀上的控制材料供應勞動力的減少,才能夠做到成本的降低.而是要通過有效的利用成本控制部采集的各種數據,通過數據來說明一項工程中一段時間內,材料的使用數量和勞動力的使用管理情況通過成本控制的數據,可以做到:檢驗各級主管的管理能力和施工能力,不是靠感覺、是通過數據說話。有效的檢驗物資使用和物資的質量與需求的量的關系,通過數據可以了解材料的周轉次數與質量關系。通過成本數據,有效地及時地抓住某個環節突變的情況進行數據分析,對癥下藥,這樣才能做到真正成本控制。通過成本控制采集的數據,檢查設備的使用率、效率、工作時間、閑置時間、維修時間如何做,才能保證充分設備為聯營體多創效益。成本控制在二灘一標、二標聯營體起到舉足輕重的地位是功不可沒的,為聯營體立下了汗馬功勞,那么成本控制是如何運作的呢?成本控制的操作不僅是成控部的職責也是每個主管,每個部門都必須熟知的和關心的,它直接影響每個項目主管的直接利益,既生存利益和工資、獎金利益,關系到部門主管的管理的好壞,為企業是否創造的效益。因此,全體上下都積極主動配合成控部做好相應的工作。

四、結語

為了實現對工程項目成本和進度狀況的有效控制,可以通過本文所介紹的工程成本與進度的綜合控制方法,在構件全員參與的成本和進度管理體系的基礎上,從投標成本管理、技術管理以及材料和設備管理方面來實現對成本管理體系的優化,保障工程施工進度與經濟效益。

參考文獻:

[1] 陳培玲. 建設工程進度成本控制方法分析[J]. 中國房地產業, 2017(17).

[2] 楊亦. 研究項目目標成本與進度控制方法研究[J]. 中國國際財經(中英文), 2017(05):29-31.