基于平衡計分卡的科技型中小企業各生命周期績效評價

2019-10-20 13:41:07張京云秦悅

商情 2019年43期

關鍵詞:績效評價

張京云 秦悅

【摘要】科技型中小企業在市場環境中占據了相當大的體量,其不僅對社會利潤貢獻較大,還對社會技術水平的進步起到了至關重要的推動作用,大幅提升了人民的滿足感和幸福感。但由于其和傳統企業存在差異,使得現存的績效評價體系不滿足生產經營所需的要求。科技型中小企業資產規模小,生命周期較為明確,資產主要以輕資產為主,最有價值潛力的創意和點子難以用傳統“規模越大,企業越強”的績效評價模式衡量。所以本文采用平衡計分卡的評價方式,針對不同生命周期所需要的特定指標進行計算和評測,旨在探究并完善科技型中小企業現存績效評價的方式。

【關鍵詞】平衡計分卡 科技型中小企業 生命周期 績效評價

1.科技型中小企業及其生命周期

科技型中小企業是以創新和技術研發為主的企業。具有投入高、風險高和收益高的特征。科技型企業在進行產品研發和技術創新時需要投入大量的資金,并且為了占據產品的市場份額還需要投入大量的資金進行產品推廣和銷售,除此之外由于科技型企業對于擁有專業技術的特殊人才的需求使得其人力成本相對于傳統企業居高臨下,所以資金投入高成為了科技型企業的一大特征;由于科技型企業投入研發產生的新產品或技術成果的不確定性使得企業面臨的經營風險很高,加之技術環境的復雜性、技術更新之迅速等因素也會使得企業面臨研發速度無法超越產品換代的速度,從而導致企業市場占有率迅速降低,經營風險進一步增加;如果科技型企業前期投入換來了受市場歡迎的產品,那么后續進行生產的成本相對于進行研發時的成本就會明顯降低,企業通過擴大生產規模產生規模效應就會使得科技型企業產生較傳統企業更高的收益。

企業興亡存在一定的生命周期,即初創期、成長期、成熟期和衰退期。現存的科技型中小企業大都處于初創期和成長期。處于初創期的企業經營的重點在于進行創意的萌芽,此時企業還沒有產生具體的成果,可以說是紙上談兵的階段;處于成長期的企業的經營重點在于將想法落地,產生能帶來經濟效益的產品或技術,這一階段對于科技型企業來說可以說是生命周期中最關鍵的階段。

2.引入平衡計分卡的必要性

由于科技型中小企業和傳統企業存在一定的差異,故傳統的績效評價方式難以對其適用。傳統企業依靠資產規模,科技型中小企業偏輕資產經營,此外,不同生命周期的企業經營目標有所不同,單一的評價指標難以適用不同生命周期。現有評價體系過于扁平化和單一化,與企業長期發展的目標脫節,平衡計分卡是一種動態的績效評價體系,從四個維度對企業進行績效評價,即財務、客戶、內部業務流程和員工學習與成長,平衡計分卡沒有采用單一的財務指標進行業績衡量,而是從客戶滿意度、客戶占有率、企業內部組織架構、企業信息化程度、員工素養與技能等諸多方面長遠的考慮了企業的長遠利益與發展,故引入動態的平衡計分卡有助于彌補這一不足,有助于使企業面對市場競爭時,找準自身定位,確立發展目標。平衡計分卡 彌補了非財務數據部分的統計缺失這一弊端,能夠幫助企業更充分地體現人力資本的狀況。

3.平衡計分卡設計和反饋

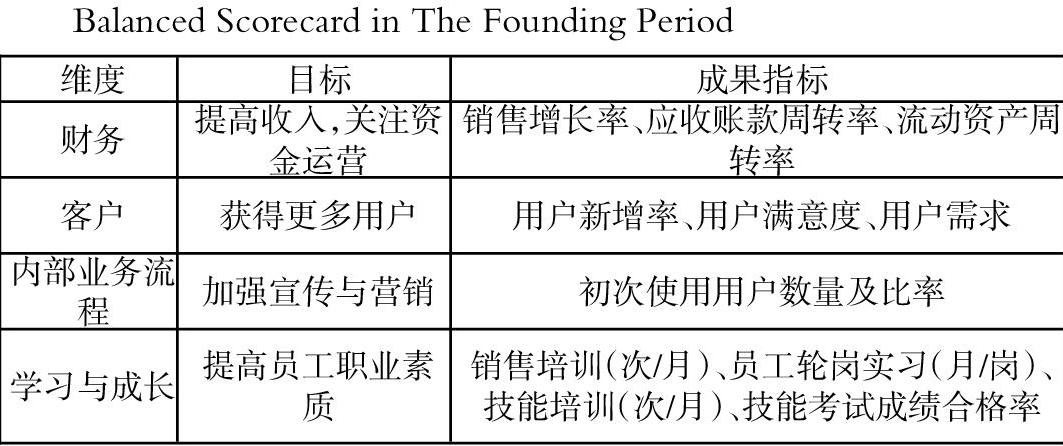

3.1 初創期

企業的初創期也被稱作是種子期,對于初創期的企業,企業的重點在于創意和設想、進行探索和研究,具有明顯的創新的特征。在這個階段企業主要的成本是人工成本和技術,資金總投入較低,此時應重點關于提升員工的技能,加強員工培訓;除此之外企業還應當關注初始用戶的增長和滿意度。

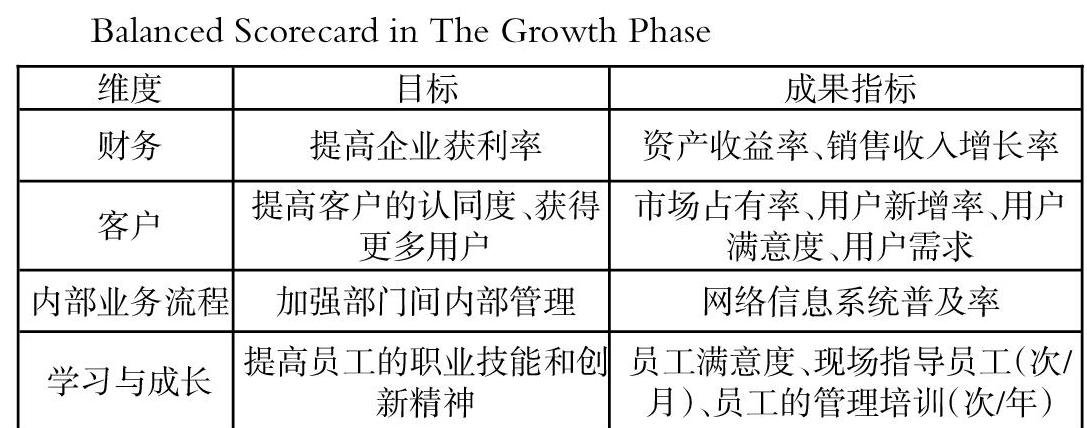

3.2成長期

成長期,又名“孵化期”,成長期的企業主要是將初創期所形成的創意和設想落地,進而將科技成果轉化為大規模的工業生產。在這一階段企業要投入大量的人力、物力和資金。這一階段,企業的工作逐步實現流程化和規范化。企業在此階段的風險?比較大,剛剛歷經了初創期的融資階段并不能保證企業此階段的資金共計充足,在一定的期間里,企業仍舊面臨不同程度的資金風險。此外,產品是否能被市場接受,技術能否有效支持企業平穩發展也都有待考量。在使用平衡計分卡進行績效評價時,在用戶層面重點應放在提高市場占有率、用戶滿意度上;在財務層面應關注銷售收入增長率等盈利指標;在內部業務流程層面應盡快完善網絡信息系統的普及;除此之外還應當持續的關注員工技能的提升。

3.3成熟期

成熟期的企業已經由初創期的技術成果轉向了成長期的工業化生產,此時企業更容易獲得融資,較前兩個階段有著更大的資金來源。成熟期更像是企業發展過程中的一個分岔路口,此時企業的流程和經營模式已經十分穩定,企業的獲利能力也是到達了一個頂峰。然而,市場環境的變化并沒有終點,客戶的需求依然在不斷更新。企業有兩條路可以選擇,一是鞏固現有市場和資源,把剩余價值發揮到極致,迎來生命的最后階段;二是在維持現有營運模式的前提下,繼續開發新的技術和市場,并擴大公司規模,向大型企業轉變。此時企業應當將績效評價的重點放在資金的利用率以及投資資本的回報率,除此之外對于科技型企業來說創新力才是其立身之本,企業應當投入資金進行技術創新,保持企業持續活躍的創新力。

3.4衰退期

衰退期是企業在一個完整的生命周期中難以避免的階段,當企業的技術成果、人員素質不再適應當前的市場環境或利潤逐步降低,企業的獲利能力不再滿足經營的目標,企業也即將面臨生命的終點。此階段的企業依舊面臨兩種抉擇,一是退出市場或被吞并;二是整合資源,重新經歷一次生命周期。此階段終了,企業將迎來嶄新的一面。此階段的績效評價重點有所不同,但資金回流,穩定客戶,把成本降低到最小是較為穩妥的目標 。

結論:

引入平衡計分卡的測評體系在一定程度上解決了科技型中小企業與傳統企業評價標準存在的差異因素,此外,針對不同生命周期設立動態的評價體系和評價指標也能夠打破單一目標的評價模式,滿足不同階段的差異化需求。盡管這種動態的評價體系在現實操作中由于技術水平和資金的限制,目前尚未大量使用。但是隨著未來基礎技術不斷完善以及自動化流程的建立,平衡計分卡的設計和使用成本也會隨之降低,這樣此模式對于企業未來的發展所帶來的效益是巨大的。

參考文獻:

[1]張運坤.基于平衡計分卡的企業績效評價體系探析——以創業板上市企業為例[J].財會通訊,2013(02):64-65.

[2]龔菲菲. 基于平衡計分卡的科技型中小企業競爭力評價研究[D].河北工程大學,2018.

[3]孫海濤,劉柳.基于平衡計分卡的企業業績評價體系研究——以科技型中小企業為例[J].會計之友,2016(04):107-110.

[4]王紅艷,劉義進.基于平衡計分卡的科技型中小企業績效管理研究[J].北京經濟管理職業學院學報,2017,32(02):35-39.

[5]劉柳. 基于平衡計分卡的科技型中小企業業績評價體系的構建[D].青島理工大學,2016.

[6]董浩,王新利.對基于平衡計分卡的績效管理問題分析[J].現代營銷(經營版),2019(02):137.

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26