淺議設計行業“營改增”

2019-10-19 08:48:04萬萍

魅力中國 2019年30期

萬萍

(中建三局集團有限公司,湖北 武漢 430064)

一、營業稅和增值稅的概念

營業稅是對在我國境內提供應稅勞務、轉讓無形資產、銷售不動產的單位和個人,就其取得的營業收入征收的一種稅。

增值稅是對在我國境內銷售貨物、提供加工、修理修配勞務以及進口貨物的單位和個人,就其取得的增值額為計算依據征收的一種稅。

增值稅是國家就增值額征的一種稅,其的主要特點是以銷項稅額減去進項稅額的差額為應納稅額;而營業稅算法就是收入*稅率,算出來直接就是營業稅,不能減除進項稅額。

二、什么是營改增

就是原來交營業稅的應稅勞務改征增值稅,實行進項抵扣銷項的征稅模式,增值稅的納稅人只需對本環節的增加值繳稅

舉例:

(一)增值稅

環節a:商品A銷售額1000,增值稅170,合計1170找客戶收,170的增值稅由客戶承擔

環節b:商品A轉手銷售2000,增值稅340,可抵前一環節170進項稅,僅對增值稅部分交170的增值稅。

環節c:依此類推,最終消費者沒法轉嫁出去了,就成為稅收承擔者了。

(二)營業稅

環節a:一筆業務1000元,收錢方A交50元營業稅

環節b:還是這筆業務,收錢方A原價轉給B,B同樣交50元營業稅,對于該筆業務,重復納稅

營業稅改征增值稅是一項重要的結構性減稅措施,因為營業稅在計算稅額上與增值稅不同。增值稅是價外稅,計算時要換算為不含稅銷售額,避免了重復征稅。而營業稅正好相反,是用營業收入直接與適用稅率計算稅額的。增值稅還可以抵扣上一環節的進項稅,營業稅則不能。所以,相比之下,營業稅稅負高,而增值稅稅負低。將稅負高的改變為稅負低的,自然就是一種減稅措施。

三、營改增對我們的主要影響

(一)營業收入的下降

增值稅是價外稅,計算時要換算為不含稅銷售額,接上例:環節b:商品A轉手銷售2000,其營業收入為2000/1.06=1887元。較我們按交營業稅時,少報收入2000-1887=113元。使我們的營業收入下降,進而影響我們的產值指標。

(二)內部管理能不能適應

如咱們購買辦公設備、辦公用品等,如發票抬不一致則抵扣不了;總承包單位、承接主體和實施主體不一致抵扣不了;勞務分包要增值稅發票如沒有則抵扣不了。

(三)現金流動壓力增大

增值稅是按月申報每月交,抵扣的進項稅發票是否及時拿到,稅務也還有個認證時間,如不及時,則要先按月先交。造成咱們的先墊付稅金,現金流支出增加。

(四)利潤下降、稅負增加

對上游企業我們在收取設計費時,如不能把這個增值稅從甲方收過來,對下游企業我們在支付辦公用品、辦公設備、勞務分包、打圖曬圖費等我們不能取得增值稅專用發票,那么我們兩頭稅負不能轉嫁出去,則勢必壓縮我們有限的利潤空間。

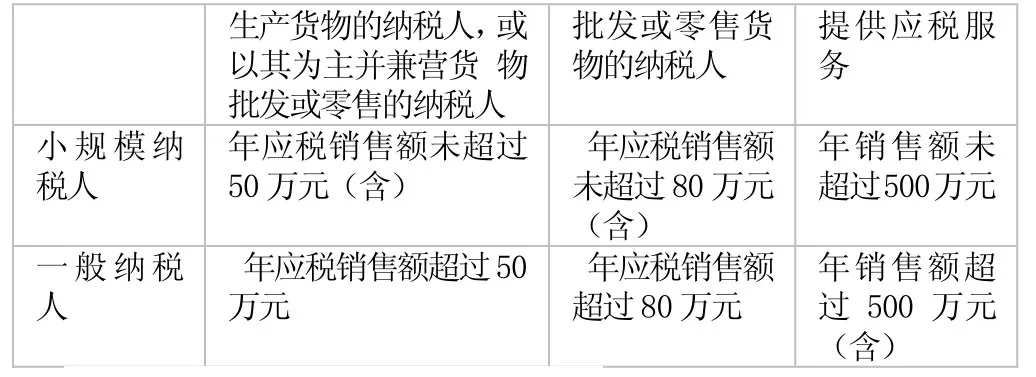

四、關于一般納稅人和小規模納稅人

生產貨物的納稅人,或以其為主并兼營貨 物批發或零售的納稅人批發或零售貨物的納稅人提供應稅服務小規模納稅人年應稅銷售額未超過50萬元(含)年應稅銷售額未超過80萬元(含)年銷售額未超過500萬元一般納稅人年應稅銷售額超過50萬元年應稅銷售額超過80萬元年銷售額超過500萬元(含)

對一般納稅人和小規模納稅人作出選擇

勘察設計公司,能取得增值稅專業發票的購進金額,占收入多少比例時,小規模納稅人和一般納稅人哪一個稅負低?(收入成本都以含稅金額計算,稅率6%,進項17%)

設收入成本比例為X,則:

0.06/1.06—0.17X/1.17=0.03/1.03

X=0.18911

結論

如果能取得稅率為17%的專用發票金額超過收入的19%,則作為一般納稅有利,反之,作為小規模納稅人有利。

附:一般納稅人和小規模納稅人認定表

五、幾種納稅方式對比

例:某設計院收到設計費100萬元,已開出發票。購買了紙張及辦公用品等23.4萬元(對方開具的增值稅發票),當月工資等其他費用50萬元

(一)以營業稅方式交納

收入:100萬

稅金:100*5.7%=5.7萬

辦公費:23.4萬

工資:50萬

利潤:=100-5-23.4-50=20.9萬

(二)以增值稅方式交納

收入:100/1.06=94.34萬

當月銷項稅=100/1.06*6%=5.66萬

當月進項稅=23.4/1.17*17%=3.4萬

當月應交增值稅=5.66-3.4=2.26萬

流轉稅:2.26*6%*2%=0.2712萬

辦公費:20萬

工資:50萬

利潤:=94.34-0.2712-20-50=24.069

(三)小規模納稅人方式交納

收入:100/1.03=97.08萬

稅:100*3%=3萬

辦公費:23.4萬

工資:50萬

利潤:=97.08-3-23.4-50=20.68萬

結論:

從短期來看,選擇小規模納稅人方式在稅負的降低有利,隨著2011年8月營改增在上海試點,2011年12月在10個省市試點,明年還將繼續擴大試點地區,一場聲勢浩大的營改增的風潮將刮向全國。從長期來看,選擇一般納稅人有利,全國稅收環境的改善,大家都認識到做一般納稅人的稅收有利政策,爭取最大化的進項稅抵扣,把兩頭稅負轉嫁出去,從而達到實實在在的結構性減稅。

實踐證明:我院在2012年12月完成“營改增”工作,爭取到了做小規模納稅人參與“營改增”稅改,2013年1-9月較繳營業稅節稅:3011*(5.8-3.42)%=72萬元,節稅成效得以顯現。從上例中可知在其他條件不變的前提下,做增值稅一般納稅人,企業的獲得的利潤最大。2013年10月我院又完成增值稅一般納稅人的資格認定。增值稅有著全行業抵扣的特點。因此我們要加強進項稅額的抵扣,對分包商和供應商提出更高的要求,讓其開出的發票更符合進項抵扣的條件,從而使企業利益最大化。