房地產行業上市公司股權結構與公司業績關系的實證分析

2019-10-18 05:47:08王抒

生產力研究 2019年8期

王 抒

(溫州職業技術學院,浙江 溫州 325035)

在現代股份公司中,公司股權和經營權分離,股東與管理層之間為代理關系。由于股權與控制管理權的分離,管理者有時可能會利用公司資源為其自身謀取利益而不是追求股東財富最大化。上市公司的股權結構被認為與公司業績具有相關性,股權集中度和股權屬性會影響公司治理與公司業績。本文選擇滬深兩市房地產行業上市公司數據,分析股權結構對公司業績的影響。

一、文獻綜述

(一)代理問題

現代大規模企業的生產與經營需要大量資本,企業原始股東以及其家庭的資源不足以滿足企業生產發展的資本要求,因此企業通過向社會投資者公開出售股票以尋求資金。隨著股東人數的增加,企業股權分散。由于股權分散,大多數中小股東沒有控制和干預公司經營的權利,以及無法有效地監督管理層的日常經營;相反,作為代理人的管理層卻有權使用股東提供的公司資源[1]。在股權和管理權分離的情況下,管理層和股東之間存在利益不一致,即代理問題,股東希望管理者能夠有效地使用公司資金創造利潤,然而事實上股東很難確保管理層不會浪費股東的資金。

(二)股權集中度

股權集中度是指少數大股東持有股份占公司總股份的百分比。一些研究認為集中股權能夠減輕或消除代理問題,少數大股東集中控制權使他們將有動力對管理者進行監督管理[2],另一些研究則認為股權集中度與公司業績之間沒有顯著的正相關關系[3-4]。

(三)股權屬性

1.國有股。關于國有股對公司業績的影響,學術界存在各種看法。在國內外研究中,一些結果表明國家持股對業績有利,例如Ke(2008)[5]分析2000—2005年中國房地產行業的國有企業和私有企業的公司業績,發現沒有證據顯示私營公司比國有企業效率更高,國有企業表現良好。另外,有研究發現公司業績與國家股之間存在非線性關系,Tian 和Estrin(2005)[6]對826 家中國上市公司進行研究發現公司業績與國有股比例之間的U型關系。

2.法人股。針對公司業績與法人持股之間的關系,Hovey(2003)[4]研究發現公司業績與法人持股水平具有顯著的正相關關系,法人股東在監督管理中發揮了有效作用。Xu 和Wang(1997)[7]發現中國上市公司的法人持股和業績存在U 形曲線關系,公司業績最初隨著法人股權比例的增加而下降,在達到一定比例后,業績隨法人股比例增加而增加。然而有些研究發現法人持股在公司治理中沒有發揮作用,例如Firth 等(2008)[8]對中國上市公司的股權研究中,沒有發現法人持股與業績存在顯著關系。

3.流通股。理論上,流通股可以為公司業績帶來好處。隨著流通股數量的增加,原有股東的股權被稀釋,當小股東對現任管理層不滿意但沒有足夠的權力解雇管理層時,他們會選擇在二級流通市場上出售股票,這種出售行為將導致公司的市場價值降低;公司市值的下降可能會吸引潛在的收購者,最終導致公司被收購的可能性增加,這將給管理層帶來壓力,激勵他們提高公司業績[9]。在流通股持股對公司業績影響的研究中,何進日和喻美(2009)[10]、Hovey(2006)[11]研究發現中國上市公司業績與流通股A 股持股比例正相關,而Xu 和Wang(1997)[7]發現流通A 股比例與公司業績之間存在負相關關系。

4.管理層持股。由于股權和管理權的分離,管理層可能利用公司資源追求個人利益,因此如果讓管理者持股,那么其浪費公司財富的行為將會減少;然而,相反的觀點認為隨著管理層持股數量增加,管理層將具有巨大的、實質性的投票權與決策權,他們可能利用這種權力來保證其在公司的地位與薪酬。在實證研究中,許多研究發現兩者之間存在非線性關系。例如Morck 等(1988)[12]研究發現在管理層股權水平為0~5%時,業績與管理層持股比例正相關;隨著持股量增加,業績降低;然后當管理層持股比例達到25%后,其與業績再次變為正相關。鞏震等(2008)[13]研究得出當管理層持股比例為22.19%~54.83%時,其對公司業績有正向影響,在該區間以外,兩者為負相關關系。魏剛(2000)[14]研究發現管理層持股沒有對公司業績起到激勵的作用。

二、實證研究分析

(一)數據

本文數據來源為國泰安CSMAR 數據庫,使用2006—2016年滬深兩市房地產行業上市公司股權結構與財務指標的面板數據,剔除在2006年以后上市的公司以及存在財務比率異常的公司,最后的樣本為103 家上市的房地產公司。本文使用面板數據的原因是,不同于橫截面數據嚴重依賴于單年樣本而忽略隨時間發生的變化,面板數據包括股權變更與時間序列的考慮;其次,面板數據不會忽視未觀察到的公司異質性,通過控制特定的差異,回歸模型中股權結構與公司績效關系的分析將更加有效。

(二)變量

1.因變量

本文使用Tobin's Q 作為上市公司業績的衡量標準,Tobin's Q 是基于市場的企業績效衡量指標,等于股權和債務的市場價值之和除以公司總資產的重置成本。許多關于股權結構的研究均選擇Tobin's Q 作為衡量公司業績的指標。為了消除無形資產的影響,本文中無形資產的價值將從總資產的重置成本中減去,即Tobin's Q=市值/(資產總計-無形資產凈額-商譽凈額)。

2.解釋變量

股權集中度(CR)是股權結構特征的維度之一。在股權結構研究中,股權集中度被視為股權結構的重要屬性。本文中股權集中度由上市公司最大的十個股東持有股份的百分比表示。

股權結構的另一個維度是股權屬性。本文中,上市公司股權屬性通過股權比例(OF)來衡量。由于房地產行業上市公司國有股比例偏低,本文將重點分析法人股比例、流通股A 股比例以及管理層持股比例對公司業績的影響。OF_LP 為法人擁有的股份比例,即法人持有的股份數量/已發行股份總數,OF_TA 是流通股A 股投資者持有股份比例,按流通股A 股數量/已發行股票總數計算,OF_MA 是管理層持股比例,以管理層持股數量/已發行股份總數來衡量。

3.控制變量

公司規模(SIZE):本文用企業經營過程中所有收入之和表示公司規模。

債務/資產比率(DAR):本文選取資產負債率作為控制變量,資產負債率=負債合計(賬面價值)/資產總計(賬面價值)。

債務/權益比率(LEV):作為衡量公司履行其長期義務能力的公司資本結構的指標,本文中,債務/權益比率=債務的賬面價值(總負債)/權益的市場價值。

流動性(LIQ):衡量公司的流動資產是否有能力履行公司短期債務的能力,本文中的流動比率=流動資產/流動負債。

公司的增長率(GROWTH):本文選取總資產增長率來衡量公司業務的增長能力,總資產增長率=(資產總計本期期末值-資產總計本期期初值)/(資產總計本期期初值)。

(三)檢驗模型與方法

1.樣本數值調整。為了分析公司業績與股權結構之間的關系,本文對公司業績Tobin's Q 與股權集中度(CR)、各類股權比例(OF_LP,OF_TA 和OF_MA)以及其他控制變量公司規模(SIZE)、債務/資產比率(DAR)、債務/權益比率(LEV)、流動性比率(LIQ)和增長率(GROWTH)進行回歸分析。由于變量總銷售額(SIZE)數值較大,因此首先對其取自然對數變換以生成lnSIZE。此外,回歸模型中變量應近似正態分布,非正態分布變量可能會扭曲因變量和解釋變量之間的關系以及影響顯著性檢驗,因此為了使回歸模型和后續分析更加有效和準確,本文需確保變量是正態分布。在本文的樣本中,股權集中度(CR)分布近似正態,因此需對Tobins's Q,DAR,LEV,LIQ 和GROWTH取自然對數進行調整;股權比例(OF)則不轉換為自然對數,因為OF_LP、OF_TA 和OF_MA 有部分的值為零,對OF 進行對數變換會產生大量的缺失值。

2.固定效應模型。面板數據的檢驗方法包括混合OLS 估計、固定效應模型以及隨機效應模型。公司的異質性可能導致橫截面差異的存在,為了控制和解決研究中可能存在的異質性,需在上述三個模型中選取最適合的模型。首先使用F檢驗來判斷是否存在異質性,檢驗結果表明公司之間存在顯著的異質性,因此不使用混合OLS 估計。然后,進行Hausman 檢驗,其結果證明固定效應模型優于隨機效應模型,最終,本文確定采用固定效應模型。股權結構研究模型為:

Pit:公司業績(Tobin's Qit);

CRit:股權集中度;

OFit:股權比例(OF_LP,OF_TA,OF_MA);

SIZEit:公司規模;

DARit:資產負債率;

LEVit:負債與權益市價比率;

LIQit:流動比率;

GROWTHit:公司增長率;

t=1,2,3,…,T:時間。

α 是常數項,系數β 衡量自變量對公司績效的影響。ηi為固定參數,表示跨公司的特定特征。u 是擾動項,t 是變量中的時間序列(年),i 表示公司。

由于法人、流通股A 股投資者和管理層所持有的股份的比例(OF_LP,OF_TA 和OF_MA)相互之間是相關的,因此本文分別檢測它們與公司業績(Tobin's Q)的關系。每種股權類型的模型為:

(四)實證結果與分析

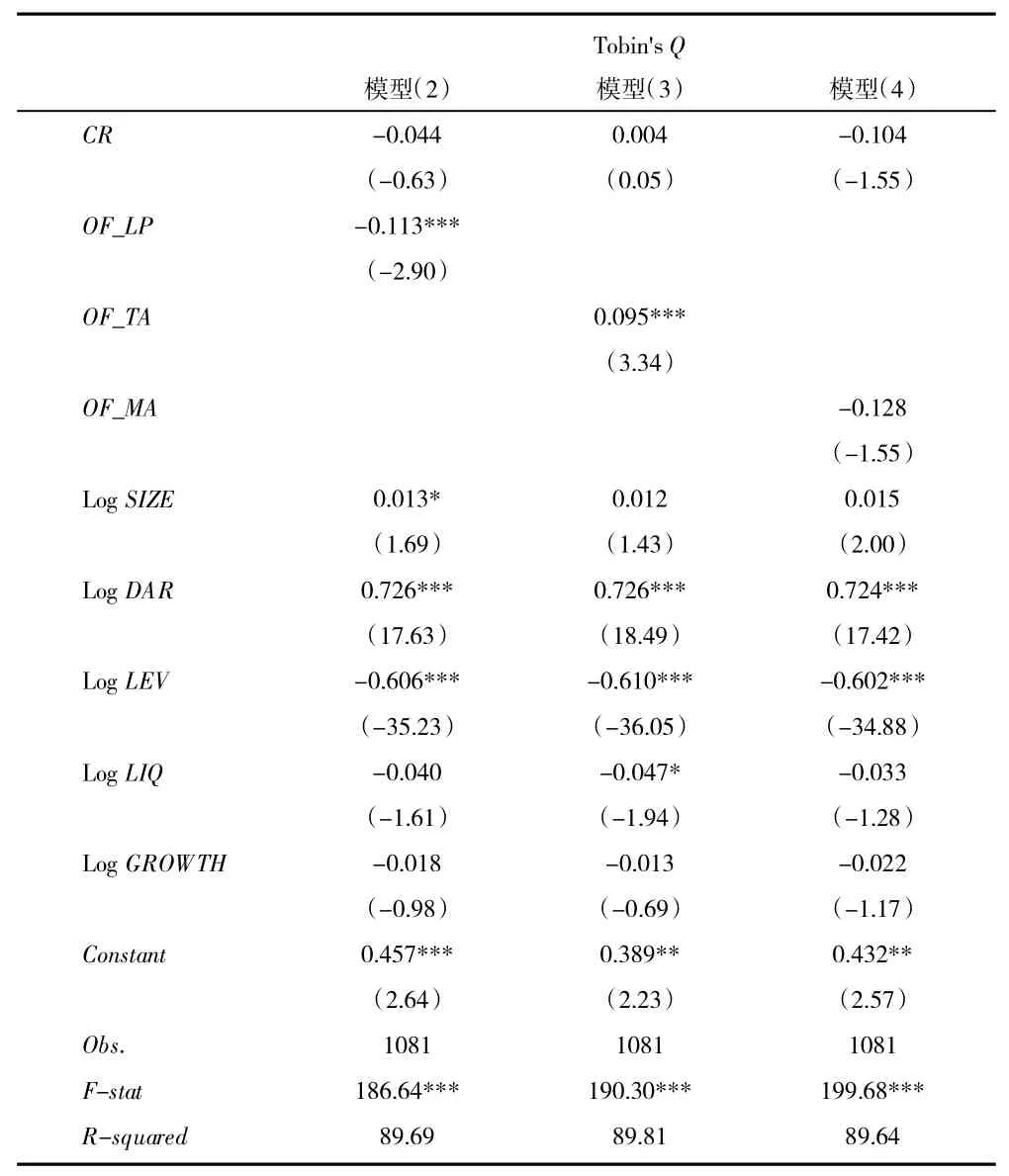

本文使用Stata 軟件對跨公司面板數據采取固定效應檢驗。表1 為股權集中度和股權屬性對公司業績影響的結果。所有回歸中Tobin's Q 的R-squard 均高于89%,意味著本文的模型解釋了Tobin's Q 的89%以上變化。所有回歸的F 檢驗均為顯著。

表1 模型檢驗結果

從模型(1)~模型(3)的檢驗結果看出,股權集中度(CR)的系數符號不穩定,而且顯著性也不一致,表明房地產行業上市公司前十大股東控制的股份比例與Tobin's Q 之間不存在顯著的相關性,意味著房地產上市公司股權集中度的高低對公司業績沒有顯著的影響,這與Demsetz 和Lehn(1985)、Hovey 等(2003)的研究結果類似[3-4]。

在模型(1)的檢驗中,法人持股比例(OF_LP)的系數為負,即法人持股比例與公司業績負相關,且在1%的水平上顯著。許多關于法人持股與公司業績的研究發現法人股持股比例與業績呈U型關系,因此對于本研究中法人持股比例與公司業績負相關可能的解釋是本文數據樣本中房地產行業上市公司的法人股持股水平可能處于U 型曲線中曲線向下傾斜的區間。在后續研究中,可以考慮增大樣本數量,研究法人股比例與業績的非線性關系。

在模型(2)的檢驗中,流通股A 股投資者的持股比率(OF_TA)系數和t 統計的結果表明流通A 股的比例與公司業績之間存在正相關關系,且在1%水平上顯著。流通股股東持股比例與上市公司業績的顯著正相關表明社會大眾投資者的持股對公司治理有著正影響。雖然,流通股股權較為分散、每位股東的持股比例相對較低,但是流通、分散的股票使上市公司在二級流通市場上被收購的潛在可能性增加,為了避免社會大眾投資者因為對公司業績不滿而在二級流通市場上拋售股票導致公司市場價值降低,進而面臨可能被收購的潛在危險,公司管理層會提高公司運營效率,提升公司業績。由此可見,流通股能夠有效地激勵上市公司的業績。

從表1 模型(3)檢驗結果可以看出,管理層持股比例(OF_MA)的系數為負,但不顯著。該研究結果與魏剛(2000)的研究結果類似[14],管理者持股與公司績效沒有相關性。這種無關系的可能原因是中國上市公司的管理層持股水平仍處于比較低的水平,高層管理人員的股份往往只是被作為一種福利形式,對管理層沒有激勵作用。

三、總結

本文研究了股權集中度、法人持股比例、流通股A 股股東持股比例以及管理層持股比例對中國房地產行業上市公司業績的影響,通過數據研究發現流通股A 股的持股比例對公司業績有著積極的影響,流通股A 股股東持股能夠有效地促進公司治理、提高公司業績,因此上市公司應該進一步提高流通股A 股投資者參與公司決策與公司治理的程度。法人股的持股比例與公司業績為負相關關系,這應引起上市公司的重視,分析法人股東對公司經營與監督等方面存在的問題。針對管理層持股比例相對較低,其與公司業績沒有顯著的相關性這一結果,房地產行業上市公司在今后股權分配中可以研究并嘗試如何適當地、有效地提高公司管理層的持股比例來進一步激勵管理層更好地履行職責,提高公司業績。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19