券商估值修復關注海通證券

2019-10-12 07:38:52

證券市場周刊 2019年35期

海通證券主要在內地從事證券和期貨合同交易與經紀業務,以及自營買賣。

多個板塊股價向上,包括筆者本周為各位介紹的海通證券(06837.HK)。早前,國家外管局決定取消合格境外機構投資者(QFII),和人民幣合格境外機構投資者(RQFII)投資額度限制。

中金發表報告表示,QFII/RQFII投資額度限制取消,進一步促進市場開放。合格境外投資者制度是境外投資者投資境內金融市場最主要渠道之一,以及中國金融市場開放最重要的制度之一。此次宣布取消QFII/RQFII投資額度限制,在額度要求上與現行滬深港通保持同步。

隨著MSCI、富時羅素、標普道指、彭博巴克萊等國際主流指數相繼將中國股票和債券納入其指數體系,資本市場進一步開放將更加便利和吸引國際資金投資境內金融市場。中金預料,開放短期邊際影響有限,長期有助A股投資者結構的積極變化。

外資占比有望提升

截止8月底止,QFII投資總額度3,000億美元,共292家合格境外機構投資者獲批額度1,114億美元;RQFII投資總額度1.99萬億元人民幣,共222家RQFII機構獲批6,933億元人民幣額度。考慮當前滬深港股已不設總額度限制,此次QFII/RQFII總額度的放開對于加大外資流入的邊際影響有限。長期來看,隨著A股市場不斷開放,外資占比有望持續提升。

該行策略組測算,當前外資持有A股比例占總市值3%、占自由流通市值的8%。預計未來五至十年,外資持股比例有望達到10%或以上。外資占比的長期提升將逐步改善A股投資者結構,提升長線投資者及機構投資者占比,有助市場成熟穩健發展。同時,機構業務及國際業務領先的證券公司也將受益。

開放改革提振情緒

隨著內地資本市場進一步開放改革,有助提振市場情緒,利好券商板塊。當前大型券商預測市賬率(P/B)均處于歷史偏低水平,選股邏輯,第一是低估值大型券商估值修復,關注海通證券(06837.HK) 。高盛發表研究報告,調高對內地券商股的目標價,以反映盈利預期的調升。

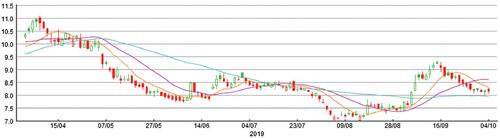

除了A股上升外,預期資本市場改革、創科投的收入亦會于第三季入賬,應可繼續受惠科創板上市及投資銀行業務收入,看好海通證券及廣發證券(000776.SZ)的估值吸引,亦予「買入」評級。海通證券本周二收報8.18港元,筆者認為可待其回至8港元才考慮購入比較吸引。值得留意的是,新一輪中美貿易談判亦是主宰股價升跌的重要考慮購入因素。

海通證券(06837.HK)半年走勢圖