海外市場具優勢IGG走勢改善

2019-10-12 07:38:52

證券市場周刊 2019年35期

截至今年6 月底止半年,IGG 中期純利減少28.3% 至7,071.4 萬美元。

IGG(00799.HK)于香港上市六年,業務全面向外拓展,主要受惠市場策略成功。根據AppAnnie排名,IGG在2018年游戲收入位列全球游戲商第22名和內地第四名。與騰訊(00700.HK)和網易這類擁有龐大流量支撐的巨頭相比,IGG未免遜色,但IGG亦有其優勢。

自2006年開始,IGG(00799.HK)開始開拓歐美網絡游戲市場。隨著智能手機在全球普及,IGG從2013年開始轉型手機游戲。目前,IGG在全世界累計注冊用戶達到6.2億戶,占2017年全球人口總額約8.3%,與內地2018年游戲用戶數量基本一致。

騰訊(00700.HK)牢牢掌控內地游戲主要市場,騰訊手游用戶覆蓋率目前達到72%,游戲內容與古典文化結合的網易也是能與騰訊相抗衡的游戲開發商。IGG雖然在內地有一定的市場份額,但無法與騰訊及網易比擬。根據艾瑞咨詢數據,2019年首季,內地移動游戲上市公司中,騰訊游戲及網易游戲市占率分別為51.5%及17.5%。

中期純利下跌三成

然而,IGG目前收入超過70%來自海外,游戲覆蓋全球200個國家,月活躍用戶達1,900萬,在十個國家設有海外本土開發和營運團隊。騰訊和網易海外游戲收入占比不到20%,可見騰訊和網易在海外的游戲業務收入比IGG高,但相對于自身發展來說,內地游戲市場受監管的情況日趨嚴重,海外收入占比高無疑是避開監管風險的一大法寶。

海外國家假期普遍較內地為多,且用戶遍布全球大部份時區,為IGG收入帶來更多機會。所以,同一款游戲放在國內和國內外,肯定是海外的流水更多。IGG兩款旗艦游戲《王國紀元》和《城堡爭霸》,2018年平均月流水達6,500萬美元,這也是IGG游戲國際化的獨特優勢。

截至今年6月底止半年,IGG中期收入下降8.7%至3.54億美元,純利減少28.3%至7,071.4萬美元,每股盈利0.0551美元,折合約0.428元(港元.下同)。IGG總部設于新加坡,現時于美國、中國香港及內地、加拿大、日本、韓國與泰國等地均有分支機構,并與Apple、Google、Amazon及Microsoft等平臺以及逾百家廣告商與供貨商建立長期合作關系。

從地區收入分布可見,來自亞洲、北美洲、歐洲及其他地區收益,占集團今年上半年總收益43.3%、26.6%、24.8%及5.3%。IGG兩只王牌游戲仍然是收入主力,王國紀元及城堡爭霸于期內分占總收入79.5%及12.6%,總體毛利率則從去年同期的70%下降一個百分點至69%,主要由于業務拓展配套人力成本及服務器成本增加。

估值回至合理水平

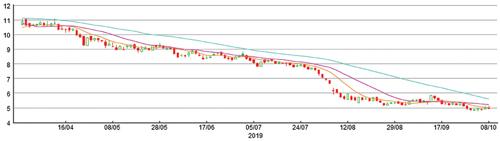

值得注意的是,IGG于今年4月至6月共斥資5,230萬元回購568.8萬股,回購最高及最低價分別為9.61元及8.46元,遠高于現價。IGG今年3月曾高見12.5元,與去年5月12.5元形成雙頂后回落,至9月30日IGG跌至4.77元,回調幅度高達61.8%。IGG本周一收報4.83元,現價相對今年預測市盈率(P/E)約5.8倍,預測息率則高達7.6厘,估值已回至合理水平。鑒于IGG同于低位連續出現兩支陽燭,短線以20天線作目標,潛在升幅約6.9%。

IGG(00799.HK)半年走勢圖

猜你喜歡

現代家庭·生活版(2017年3期)2017-03-15 18:45:43

商用汽車(2016年11期)2016-12-19 01:20:16

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

小學科學(2015年7期)2015-07-29 22:29:00

小學科學(2015年6期)2015-07-01 14:30:14

創業家(2015年10期)2015-02-27 07:55:08