智能化管理會計信息系統(tǒng)架構(gòu)研究

2019-10-08 02:56:30戴瑞紅

中國經(jīng)貿(mào)導(dǎo)刊 2019年23期

摘要:以智能化管理會計信息系統(tǒng)架構(gòu)設(shè)計為研究對象,探討了人工智能背景下,管理會計信息系統(tǒng)的功能設(shè)計和模塊架構(gòu)設(shè)計思路。首先探討系統(tǒng)設(shè)計的目標,進而分析系統(tǒng)應(yīng)包含會計分析管理系統(tǒng)、風(fēng)險管理信息系統(tǒng)、績效管理信息系統(tǒng)和會計決策支持系統(tǒng)等子系統(tǒng),在此基礎(chǔ)上,詳細探討了系統(tǒng)的模塊架構(gòu)設(shè)計。

關(guān)鍵詞:智能化管理會計信息系統(tǒng)架構(gòu)設(shè)計

一、引言

公司進行內(nèi)部控制最需要的是會計信息,會計信息為公司的決策提供了信息來源,管理會計信息系統(tǒng)是管理會計與信息系統(tǒng)的集合,能夠幫助管理者預(yù)測未來、規(guī)劃未來、制定業(yè)務(wù)決策、改進公司管理、控制和評估所有責(zé)任主體、增加經(jīng)濟和社會效益。隨著電子計算機的發(fā)展和信息爆炸時代的到來,管理會計工作的開展與信息的關(guān)系越來越密切,管理會計所需要處理的數(shù)據(jù)與信息也越來越復(fù)雜,這對管理會計信息化來說既是機遇,也是挑戰(zhàn)。

企業(yè)想要加強管理會計的應(yīng)用,就必須要運用先進的科技手段整合大量的信息,這其中包含財務(wù)和非財務(wù)信息,然后通過分析得出對企業(yè)經(jīng)營決策有利的隱含信息,為企業(yè)的各類決策提供相應(yīng)的支持。管理會計基于管理層的需求和成本效益分析原則,采用一系列專業(yè)化的方法來規(guī)劃、制定決策,控制和評估公司當前和未來的經(jīng)濟活動,并將其提供給公司的管理層。當今諸如大數(shù)據(jù)、商業(yè)智能(Business intelligence,BI)和云計算等技術(shù)的迅速發(fā)展給以前的管理會計帶來了巨大的挑戰(zhàn),以前的管理會計信息處理方法往往會因為假設(shè)過多等原因?qū)е陆鉀Q問題時采用的方法固定化,這在當前迅速變化的市場環(huán)境下應(yīng)用范圍將會受到阻礙,這就需要對管理會計信息處理方法進行更新。

二、設(shè)計目標

2014年《財政部關(guān)于全面推進管理會計體系建設(shè)的指導(dǎo)意見》指出企業(yè)建立面向管理會計的信息系統(tǒng)需要以信息化手段為支撐,因此構(gòu)建管理會計信息系統(tǒng)應(yīng)當具有全局性、戰(zhàn)略性。

(一)財務(wù)與非財務(wù)信息的有機交互

管理會計信息系統(tǒng)應(yīng)當讓系統(tǒng)內(nèi)的每一個信息主體成為管理會計信息的參與者。信息系統(tǒng)存在的價值在于讓信息在企業(yè)內(nèi)部及時、全面、有效地呈現(xiàn)在管理者面前,為管理者的決策提供參考。一個成功的管理會計信息系統(tǒng)應(yīng)該讓每一位參與者成為管理會計信息終端,他們將得到的信息輸入到系統(tǒng)中,通過系統(tǒng)的加工處理后,輸出管理者所需要的信息,最終達到滿足需求者的目標。要想實現(xiàn)信息的有機交互,需要統(tǒng)一的數(shù)據(jù)中心服務(wù)器、云服務(wù)模式的交互門戶、數(shù)據(jù)的共享管理。

(二)統(tǒng)一的數(shù)據(jù)管理

統(tǒng)一的中央數(shù)據(jù)庫管理能夠?qū)换ズ蟮男畔崿F(xiàn)綜合的管理,這樣做能夠保證數(shù)據(jù)處理工藝的一致性和數(shù)據(jù)更新的同步性。在一個統(tǒng)一的中央庫內(nèi)處理與傳輸數(shù)據(jù),能夠確保數(shù)據(jù)處理的方法是確定的,同時在同一個數(shù)據(jù)庫內(nèi)加工,數(shù)據(jù)必然能夠得到實時更新,不會出現(xiàn)因為不同服務(wù)器存儲由于沒有及時更新而導(dǎo)致的不一致性問題。云服務(wù)模式的交互門戶可以讓使用者及時準確地上傳信息,同時也可以對其所需要的數(shù)據(jù)進行下載提取。有時通過統(tǒng)一的中央數(shù)據(jù)庫處理的信息在經(jīng)過云服務(wù)的交互時,往往會因為信息的集中處理而產(chǎn)生混亂的局面,這時實現(xiàn)數(shù)據(jù)的有序共享就非常重要。有序的財務(wù)共享管理可以有規(guī)劃地將信息共享給需要的終端,完成信息的嚴謹輸出。

三、系統(tǒng)的功能組成設(shè)計

我國的會計信息化活動已有近40年的歷史,然而在會計信息化領(lǐng)域中并沒有取得特別大的突破。本文認為主要的原因有兩個:第一,由于市場更多關(guān)注的是會計業(yè)務(wù)層面系統(tǒng)的構(gòu)建,忽略了與管理決策相關(guān)的會計信息系統(tǒng)的研究;第二,由于我國企業(yè)在風(fēng)險管理過程中經(jīng)常僅依靠經(jīng)驗做出決策,而缺少相應(yīng)數(shù)據(jù)的支持,因此經(jīng)常釀成大錯。由此可知,建立風(fēng)險管理信息系統(tǒng)并將其納入管理會計信息系統(tǒng)中是極其必要的。

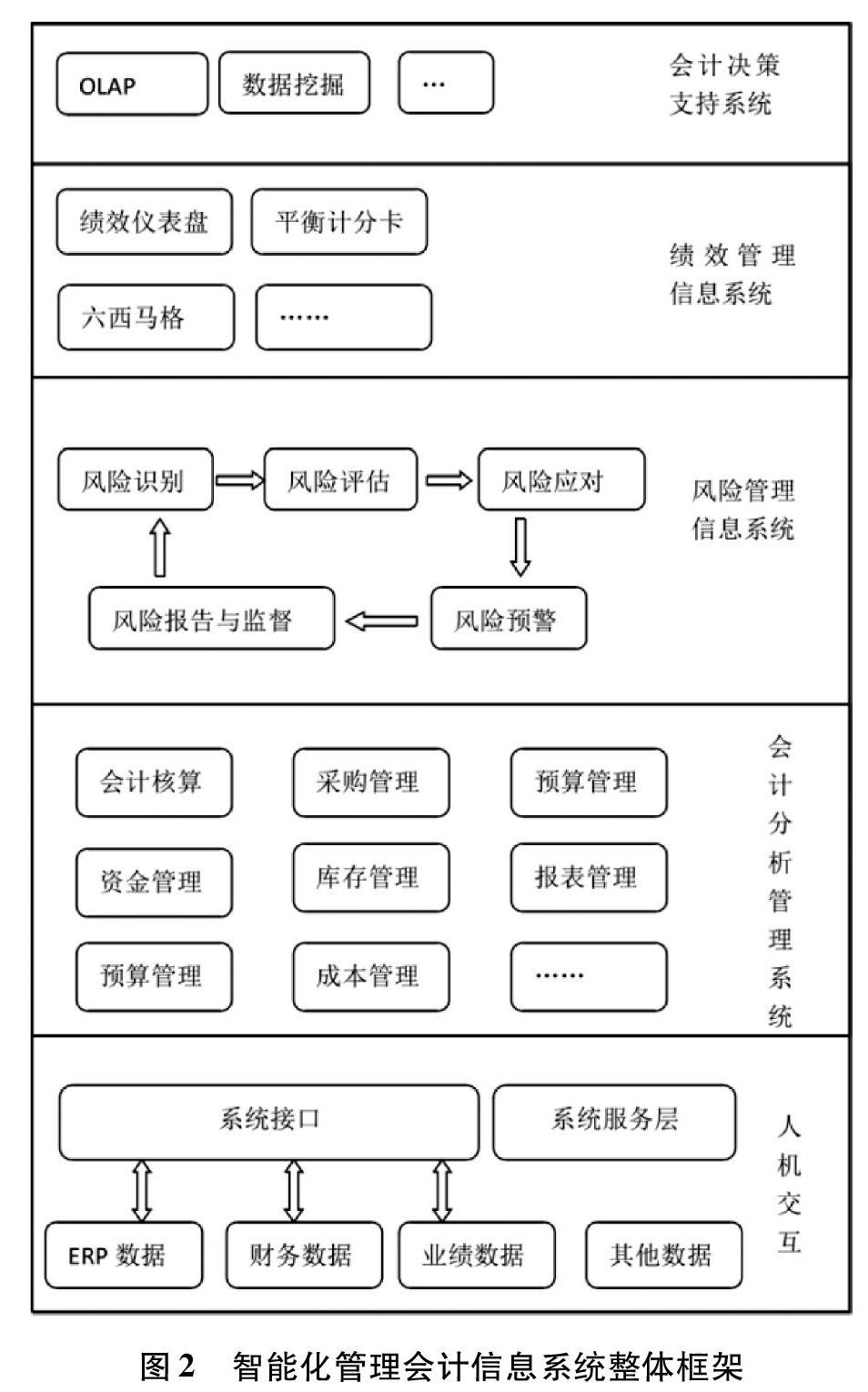

基于此,本文認為智能化的現(xiàn)代管理會計信息系統(tǒng)應(yīng)當包含四大子系統(tǒng)(見圖1)。其分別為會計分析管理系統(tǒng)、風(fēng)險管理信息系統(tǒng)、績效管理信息系統(tǒng)和會計決策支持系統(tǒng)。

(一)會計分析管理系統(tǒng)

會計分析管理系統(tǒng)的主要功能是對來自企業(yè)內(nèi)部和外部相關(guān)數(shù)據(jù)進行收集、存儲和加工。從它執(zhí)行的功能層面上來說,它相當于傳統(tǒng)的會計信息系統(tǒng),以提高數(shù)據(jù)處理能力為目標,在引入BI技術(shù)后,此子系統(tǒng)可以有效地提升數(shù)據(jù)處理能力,獲取大量會計信息。在信息時代,從多視角進行企業(yè)管理是必要的,因此會計分析管理系統(tǒng)應(yīng)當能夠提供多維的數(shù)據(jù)分析。同時會計分析管理系統(tǒng)應(yīng)當實時地、有效地提供相關(guān)信息,所以在構(gòu)建會計分析管理系統(tǒng)時需要充分利用大數(shù)據(jù)、VOD等技術(shù)手段建立統(tǒng)一的會計數(shù)據(jù)倉庫,實現(xiàn)數(shù)據(jù)的時時分享。

(二)風(fēng)險管理信息系統(tǒng)

風(fēng)險管理信息系統(tǒng)以風(fēng)險數(shù)據(jù)庫為中心,對企業(yè)可能存在的風(fēng)險進行管理,制定控制措施,把風(fēng)險降低到企業(yè)可接受的水平。風(fēng)險管理信息系統(tǒng)的核心是風(fēng)險數(shù)據(jù)庫,通過對公司已有的信息系統(tǒng)數(shù)據(jù)及外部行業(yè)數(shù)據(jù)來識別企業(yè)經(jīng)營過程中存在的風(fēng)險,形成實時的風(fēng)險數(shù)據(jù)庫。通過相關(guān)風(fēng)險模型對風(fēng)險數(shù)據(jù)庫中的風(fēng)險進行定性定量測試,形成風(fēng)險預(yù)警與監(jiān)測機制。因此在建立風(fēng)險管理信息系統(tǒng)時運用大數(shù)據(jù)技術(shù)、數(shù)據(jù)挖掘技術(shù)是非常必要的。

(三)績效管理信息系統(tǒng)

企業(yè)管理者可以通過績效管理信息系統(tǒng)為每個員工制定有效的績效目標,將企業(yè)戰(zhàn)略與每位員工連接在一起。績效管理信息系統(tǒng)的核心是BI技術(shù)在平衡記分卡和六西馬格等績效管理方法體系中的應(yīng)用,通過BI技術(shù),管理者可以快速有效地獲取和分析財務(wù)、銷售、客戶等關(guān)鍵的業(yè)績評價指標,實時地了解企業(yè)的績效管理。BI中的績效儀表盤具有監(jiān)控、分析、可視化等功能,能夠兼容不同的系統(tǒng),消除“信息孤島”問題,通過共享不同部門的關(guān)鍵績效指標來滿足組織的需求。績效管理可以通過事前控制和人為控制來達到實際運作與企業(yè)的愿景一致。

(四)會計決策支持系統(tǒng)

會計決策支持系統(tǒng)可以幫助企業(yè)的決策者更好地利用企業(yè)的財務(wù)信息做出有效的決策。它基于現(xiàn)代管理科學(xué)和信息技術(shù),借助數(shù)量經(jīng)濟學(xué)、運籌學(xué)和控制論等技術(shù)建立相關(guān)模型,同時利用計算機技術(shù)來解決半結(jié)構(gòu)化和非結(jié)構(gòu)化的會計問題。

四、系統(tǒng)的模塊架構(gòu)設(shè)計

智能化管理會計信息系統(tǒng)整體框架如圖2所示,下面以風(fēng)險管理信息和績效管理信息2個系統(tǒng)為例詳細介紹系統(tǒng)的模塊架構(gòu)設(shè)計。

(一)風(fēng)險管理信息系統(tǒng)

風(fēng)險是可以識別的不確定性,換而言之風(fēng)險是可以識別的,可以通過內(nèi)外部數(shù)據(jù)分析進行識別。企業(yè)的任何風(fēng)險都不會沒有征兆的發(fā)生,現(xiàn)在企業(yè)中爆發(fā)的風(fēng)險都是沒有好好進行風(fēng)險管理的后果。所以進行風(fēng)險管理是非常重要的,企業(yè)的董事會和管理層可以圍繞企業(yè)的戰(zhàn)略目標,借助風(fēng)險管理信息系統(tǒng),在經(jīng)營管理的各個環(huán)節(jié)執(zhí)行風(fēng)險管理流程,幫助企業(yè)將風(fēng)險降到最低,從而達到其戰(zhàn)略目標。企業(yè)整體風(fēng)險管理就目前的趨勢而言,主要是內(nèi)外部數(shù)據(jù)及資源整合,進行大數(shù)據(jù)分析,形成全行業(yè)風(fēng)險管理,進而防范企業(yè)內(nèi)外部風(fēng)險。

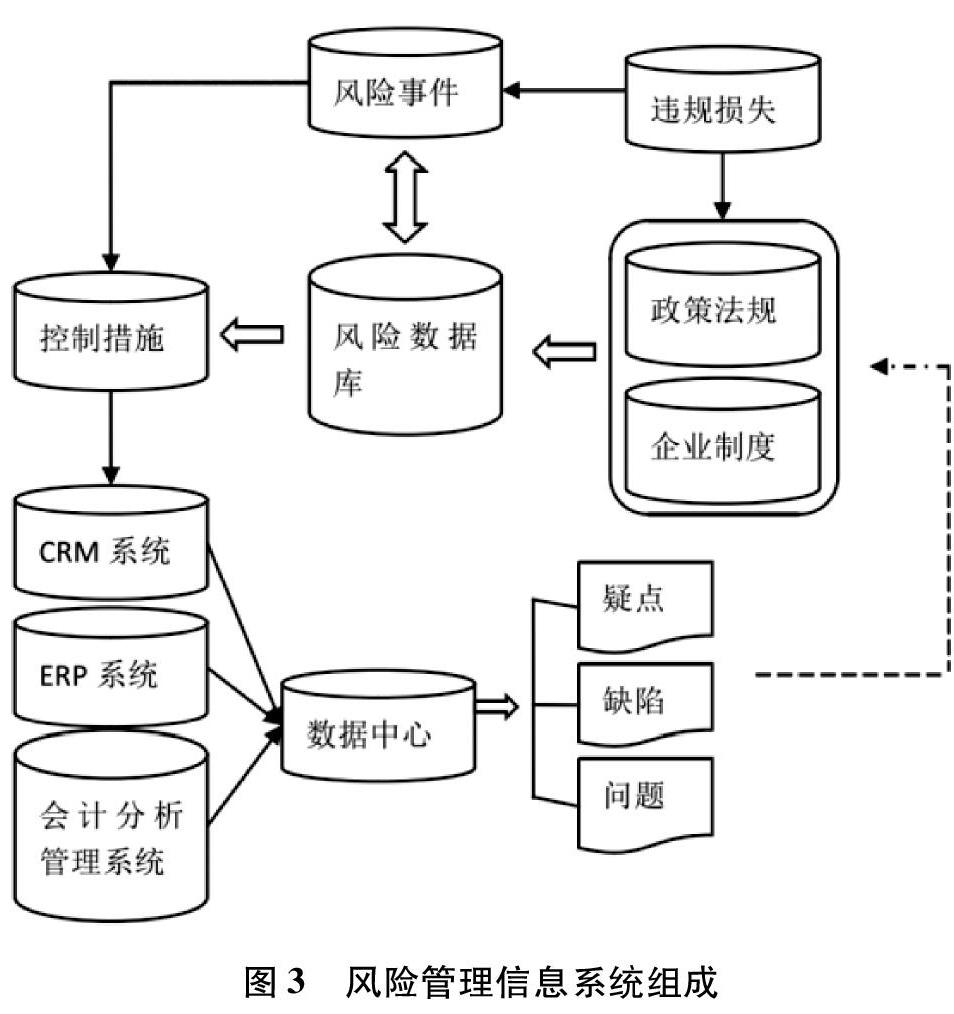

風(fēng)險管理信息系統(tǒng)組成如圖3所示,風(fēng)險管理信息系統(tǒng)以數(shù)據(jù)為基礎(chǔ),數(shù)據(jù)主要來源于企業(yè)內(nèi)部系統(tǒng)中的數(shù)據(jù)和通過爬蟲等技術(shù)獲取的外部相關(guān)數(shù)據(jù)。相關(guān)人員通過對數(shù)據(jù)的分析,可以發(fā)現(xiàn)公司存在的問題、缺陷等,從而找出對應(yīng)的風(fēng)險。

另外,通過對公司違規(guī)損失的分析,識別公司的風(fēng)險事件,最終形成公司風(fēng)險數(shù)據(jù)庫。基于風(fēng)險數(shù)據(jù)庫,對公司的經(jīng)營風(fēng)險制定控制措施,控制措施的效果將以數(shù)據(jù)流動的形式回到公司的整體數(shù)據(jù),形成閉環(huán)的風(fēng)險管理體系。

(二)績效管理信息系統(tǒng)

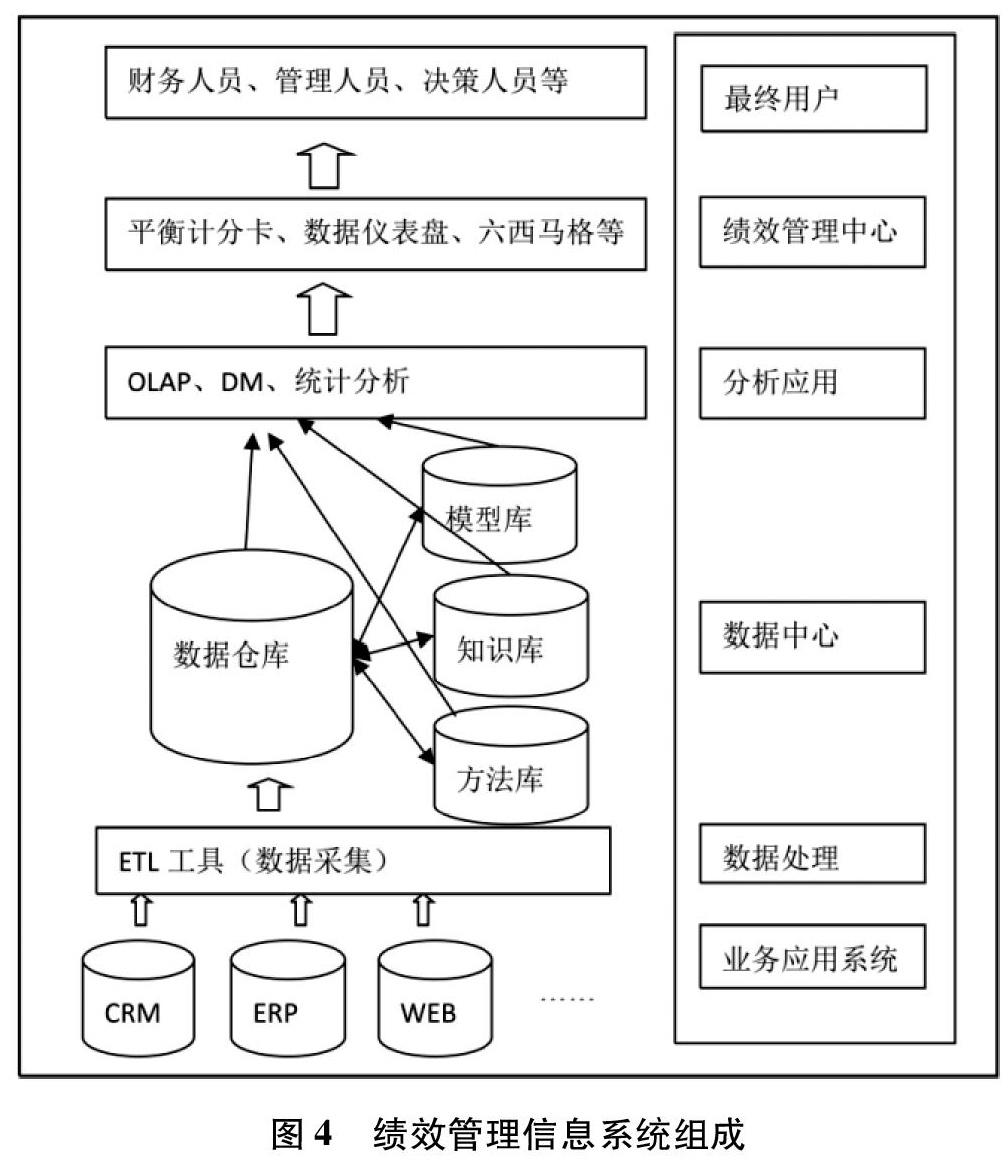

基于當代企業(yè)制度和金融市場環(huán)境,企業(yè)普遍存在所有權(quán)和經(jīng)營權(quán)相分離的現(xiàn)象,績效管理問題也就由此產(chǎn)生。傳統(tǒng)的績效管理過分依賴于財務(wù)指標,財務(wù)指標只能反映有限的信息,并不能對企業(yè)的未來前景做出評價,因此各種新型的績效管理信息系統(tǒng)應(yīng)運而生。本文認為隨著信息技術(shù)的發(fā)展,企業(yè)應(yīng)該建立一套符合企業(yè)戰(zhàn)略目標的績效管理信息系統(tǒng),通過BI技術(shù)的運用,該系統(tǒng)應(yīng)該包括可共享的一體化數(shù)據(jù)庫,可實現(xiàn)自動化數(shù)據(jù)處理,能夠深度分析和挖掘數(shù)據(jù)背后的信息。智能化的績效管理系統(tǒng)集數(shù)據(jù)查詢、報表分析、業(yè)務(wù)流程管理于一體,能夠為管理者提供有效并集成化的管理信息,實現(xiàn)現(xiàn)代財務(wù)管理從傳統(tǒng)的財務(wù)會計核算模式到注重內(nèi)部管理的管理會計模式的轉(zhuǎn)變。該系統(tǒng)采用B/S模式,如圖4所示,主要包括數(shù)據(jù)獲取及存儲層、分析應(yīng)用層、績效管理和展示層3個層次。圖4績效管理信息系統(tǒng)組成本文研究認為管理會計信息化是會計發(fā)展的必然趨勢,綜合性的管理會計信息系統(tǒng)應(yīng)當包含會計分析管理系統(tǒng)、風(fēng)險管理信息系統(tǒng)、績效管理信息系統(tǒng)和會計決策支持系統(tǒng)等子系統(tǒng),各子系統(tǒng)之間相互獨立又彼此聯(lián)系,會計分析管理系統(tǒng)實現(xiàn)會計數(shù)據(jù)加工處理分析的基本功能,風(fēng)險管理信息系統(tǒng)能夠全方位防范企業(yè)可能存在的風(fēng)險,績效管理信息系統(tǒng)通過有效地目標分解和逐層落實,為企業(yè)戰(zhàn)略目標的實現(xiàn)奠定基礎(chǔ),會計決策支持系統(tǒng)能夠有效提高決策的效率和效果。四大子系統(tǒng)的協(xié)同效應(yīng)能有效地提升企業(yè)的經(jīng)營管理能力。

參考文獻:

[1]譚艷艷.基于價值鏈管理的會計信息系統(tǒng)重構(gòu)[J].會計之友,2010(05).

[2]方倩.企業(yè)管理會計信息系統(tǒng)的構(gòu)建分析[J].中國商論,2018(16).

[3]孫緒才.關(guān)于構(gòu)建面向管理會計信息系統(tǒng)框架的思考[J].國際商務(wù)財會,2015(05).

[4]焦莎.互聯(lián)網(wǎng)+背景下會計信息系統(tǒng)內(nèi)部控制探究[J].商場現(xiàn)代化,2018(10).

(戴瑞紅,溫州職業(yè)技術(shù)學(xué)院)

猜你喜歡

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

中華手工(2017年2期)2017-06-06 23:00:31

財經(jīng)(2017年2期)2017-03-10 14:35:35

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

財經(jīng)(2016年15期)2016-06-03 07:38:02

財經(jīng)(2016年3期)2016-03-07 07:44:46

財經(jīng)(2016年6期)2016-02-24 07:41:51

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32